来源 :CfetsOnline发布2025-07-25

近日,中国外汇交易中心、上海清算所和香港场外结算有限公司联合推出“北向互换通”业务优化功能,共同支持最长剩余期限为30年的FR007和Shibor_3M利率互换合约交易和集中清算,境内相应期限合约的集中清算业务同步上线。作为利率互换市场活跃的交易商之一,中国银河证券顺利达成市场首笔集中清算的长期限利率互换交易,首日累计达成交易12笔,名义本金合计12亿元,交易活跃度市场领先。

近年来,利率互换市场不断引入新的参与主体和合约品种,由于先发优势和路径依赖等因素,目前市场最为活跃的依然是中短期限合约。在顶层设计和市场需求等因素的多重作用下,境内市场长久期利率互换合约也经历了交易量明显提升、报价点差稳步收窄、期限溢价逐步降低的过程。

01

交易量明显提升

报价点差稳步收窄

由于长期以来境内市场最活跃的利率互换期限是5年,此前投资者对期限较长的7年和10年合约关注并不多。2024年以来,随着长久期现券快速下行,加之超长期限利率互换合约的推出,7-10年的利率互换合约的成交活跃度明显改善。

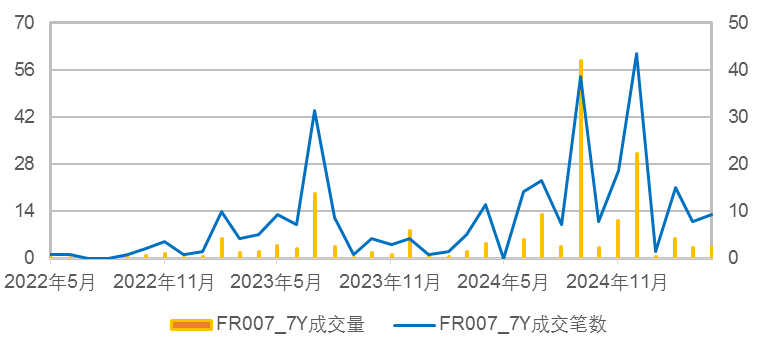

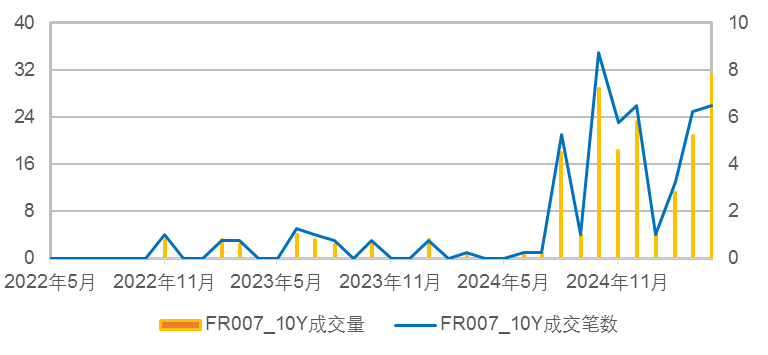

交易量方面,2024年之后挂钩FR007的7年与10年利率互换合约成交量和成交笔数有所增加,其中期限更长的10年合约变化更为显著。

图1:FR007_7Y的成交量

和成交笔数在2024年后明显抬升

图2:FR007_10Y的成交量

和成交笔数在2024年后明显抬升

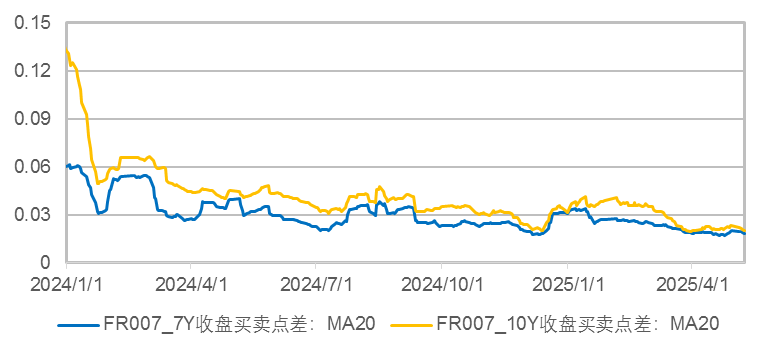

报价点差方面,2024年以来,相关合约的收盘买卖价差也呈现震荡走低的态势,一定程度上说明市场参与者逐步对相关合约产生了真实需求,从而将7-10年合约的报价点差收窄到2BP甚至1BP以内。

图3:2024年以来FR007_7Y

和FR007_10Y的报价点差震荡走低

上述合约交易量和报价点差的变化,既反映了投资者在利率下行周期不断增长的长久期利率风险管理需求,也与基础设施机构主动培育市场及优化合约期限等因素密不可分。随着基础条件和市场培育等情况的逐步优化,相信市场参与者的交易兴趣也将延伸到利率曲线的更远端,在改善20-30年等超长期限合约活跃度的同时,进一步提升货币政策由近及远的定价能力和传导效率。

02

期限溢价逐步降低

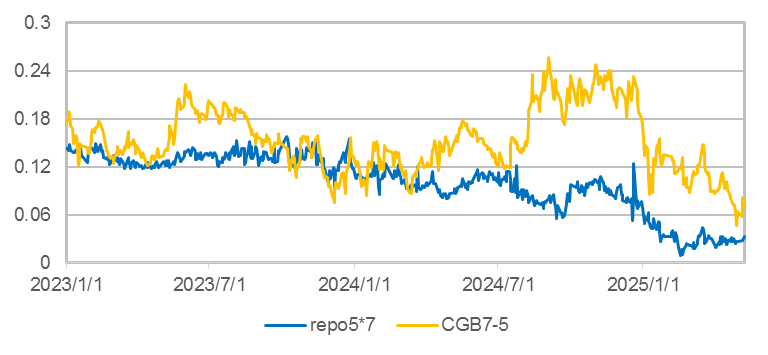

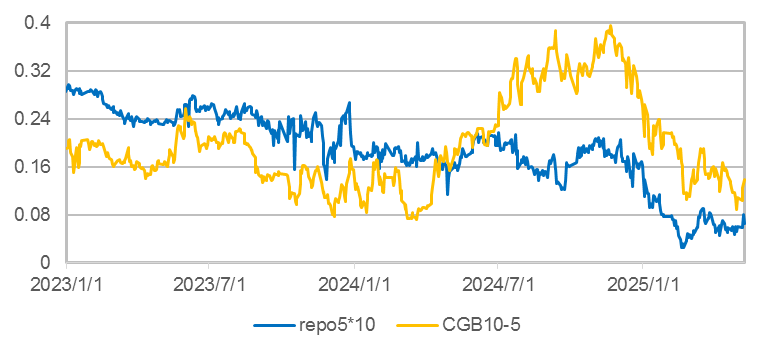

根据国际市场相关经验,受到保险和企业年金等投资者群体久期匹配的需求和衍生品在利率下行趋势中的杠杆优势等影响,长期限利率互换合约成交利率通常低于同期限国债,从而表现出更低的期限溢价。

近期,随着7-10年利率互换合约流动性的不断改善,境内市场也出现了类似现象。由下图可知,2023年相关利率互换期差和同期限国债期差数值相似甚至略高、走势总体相仿。2024年以来,出于投资者对长期限利率互换合约关注度的不断上升等原因,FR007_5Y*7Y和FR007_5Y*10Y的期限溢价均呈现震荡走低的趋势,且逐渐明显低于同期限国债期差,二者走势同步性也大幅减弱。

图4:2024年以来repo5*7

期限溢价低于同期限国债

图5:2024年以来repo5*10

期限溢价低于同期限国债

可以看到,境内长期限利率互换合约已经收获了不少投资者的关注和实际参与,并且其定价逻辑呈现出独立特征。不仅如此,当前20-30年的超长期限利率互换合约报价中枢也低于同期限现券,这同样反映了市场投资者在学习国际市场经验后的理性选择,为深化市场建设提供了有益参考。

在长期限利率互换合约活跃度不断提升的基础上,本次业务优化有助于进一步提升市场机构在中央对手清算框架下参与长期限利率互换合约的交易热情,解决了部分机构双边授信期限较短的制约,同时通过引入境外投资者丰富了长期限利率互换合约的交易者构成,更好满足了境内外机构的多样化风险管理需求。

面向未来,随着全球投资者对中国市场的参与程度愈发深入,政策性金融债、同业存单等债券品种也会得到更多境外机构的青睐,与之相关的风险管理需求也将不断涌现。在境内衍生品市场加速蓬勃发展、不断开放创新的大背景下,中国银河证券也将坚定支持银行间衍生品市场全面对外开放,期待后续相关制度安排为标准债券远期、标准利率互换等标准化利率衍生品引入境外投资者、丰富跨境衍生品生态擘画更丰富的想象空间。

中国银河证券

作为人民币利率互换的积极参与者和市场对外开放的见证者,中国银河证券长期深耕银行间利率衍生品市场,多项业务排名市场前列,多次首批参与业务创新,并连续多年荣获多项市场基础设施评优奖项。

作为标准化利率衍生品的活跃报价机构,中国银河证券全力支持标债、标互市场建设,为市场提供兼具深度与广度的高质量流动性。今年以来,先后首批参与标债远期国开实物交割合约上市交易、标互PrimeNCD1Y合约上市交易,并多次斩获市场基础设施颁发的国开债、农发债实物交割之星、标债之星、标互之星等荣誉。

未来,中国银河证券也将立足先进的衍生品定价报价能力,持续挖掘境内外市场客户的长期限利率互换业务需求,为高质量服务实体经济和推动高水平对外开放贡献银河力量。