来源 :中华网2022-11-21

近日,申港证券发布研究报告《首次覆盖报告:内稳外热高端工业母机稳步前进》,该报告对海天精工给出增持评级,认为其目标价位为32.70元,当前海天精工股价为31.05元,预期上涨幅度为5.31%。

据悉,海天精工是我国高端数控机床龙头企业之一,主要产品加工中心是自动化程度更高的数控机床产品,其中龙门加工中心营收占比稳定在50%以上。海天精工近年来营收及利润水平稳步提升,凭借良好的费用管控净利率增长迅速,由2019的6.6%稳步提升至2022Q1-3的16.5%。2022年前三季度合同负债同比增长35%,海天精工在手订单充裕。同时海外布局不断外延,覆盖范围持续扩大,盈利可观。

据海天精工(601882.SH)2022年第三季度财报显示,该公司前三季度营业收入为23.67亿元,同比增长17.81%。海天财报归属于上市公司股东的净利润为3.9亿元,同比增长48.29%。归属于上市公司股东的扣除非经常性损益的净利润为3.44亿元,同比增长43.02%。基本每股收益为0.7466元。

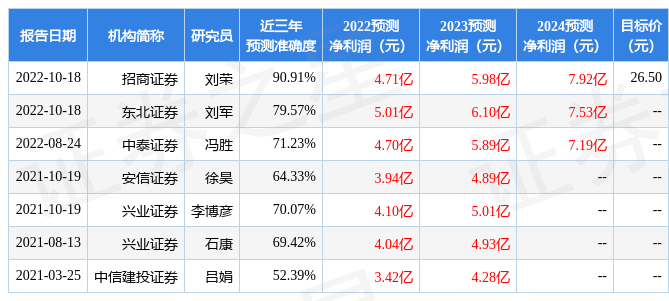

另外,证券之星数据中心根据近三年发布的研报数据计算,招商证券刘荣研究员团队对海天精工股票研究较为深入,近三年预测准确度均值高达90.91%,其预测2022年度归属净利润为盈利4.71亿,根据现价换算的预测PE为34.22。

最新盈利预测明细如下:

最近90天内共有8家机构给出海天精工股份评级,买入评级5家,增持评级3家;过去90天内机构目标均价为27.59。