来源 :社服商贸新消费分析师刘越男2023-10-09

报告导读

Q3毛利率改善,消费逐步回暖,期待旺季表现。

投资要点

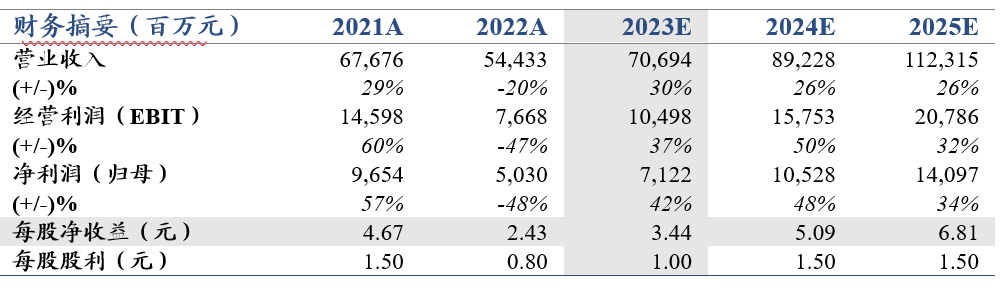

投资建议:维持增持评级。机场租金增加导致Q3净利率下滑,下调公司2023年EPS为3.44元(-0.18),维持2024/2025年EPS分别为5.09/6.81元。参考同行业可比公司估值及FCFF估值,维持公司目标价168.93元,维持增持评级。

业绩符合预期。中国中免发布2023Q3业绩快报,2023年前三季度营收508.37亿元/+29.14%,营业利润65.63亿元/-1.61%,归母净利润51.99亿元/+12.33%,扣非归母净利润51.83亿元/+13.10%.净利率10.2%.其中2023Q3营收149.79亿元/+27.87%,营业利润16.10亿元/+17.23%,归母净利润13.33亿元/+93.19%,扣非归母净利润13.29亿元/+102.73%. Q3净利率8.90%,环比Q2下降1.47pct.

Q3毛利率环比回升,净利率受机场租金影响。1)Q3汇率影响减弱,叠加积分政策调整、折扣收窄,毛利率环比回升。2023年前三季度,公司主营业务毛利率持续修复,分别为28.75%、32.47%、34.27%。2)净利率下滑主要受机场租金影响。由于2023Q3国际客流进一步恢复,机场租金按补充协议测算预计相比Q2增加约3-4亿。

期待Q4旺季表现与市内免税政策。根据海口海关数据,中秋国庆假期海南离岛免税销售环比回暖,客单价和转化率虽相比五一略有下降但相较端午已明显改善。国庆后将进入传统旺季,叠加一期二号地开业、顶奢入驻,消费有望进一步回暖。

风险提示:政策落地不及预期;出入境客流恢复慢;消费需求疲软。

盈利预测