来源 :张绪成的能源与建材2024-03-21

摘要

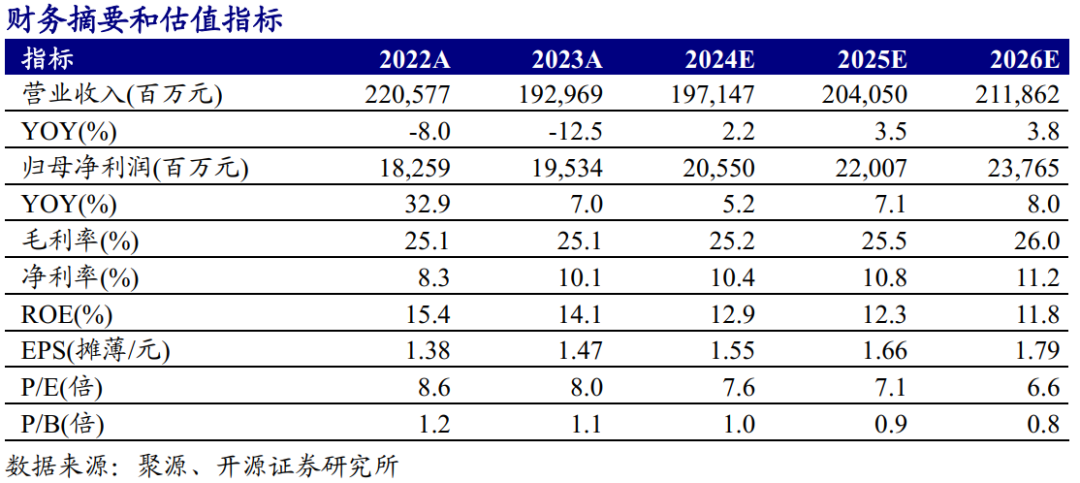

量增及减值减少致业绩改善,关注煤与煤化工成长性。维持“买入”评级

公司发布2023年年报,2023公司实现营收1929.7亿元,同比-12.5%,实现归母净利润195.3亿元,同比+7.0%。单Q4来看,公司实现营业收入367.6亿元,同比-18.7%,环比-21.5%;实现归母净利润28.5亿元,同比+366.3%,环比-41.4%。考虑到市场煤价下行,我们下调2024-2025年盈利预测并新增2026年预测,预计2024-2026年实现归母净利润分别为205.5/220.1/237.7(2024-2025年前值239.4/258.6)亿元,同比增长5.2%/7.1%/8.0%,EPS分别为1.55/1.66/1.79元/股,当前股价对应PE分别为7.6/7.1/6.6倍。公司2023年减值相较于2022年显著减少,公司资产质量优化明显,大海则煤矿提供产能增量,看好公司未来业绩释放。维持“买入”评级。

市场煤价下行拖累吨煤售价表现,非煤业务运营稳健

公司2023年实现煤炭产/销量分别为13422/28494万吨,同比+12.6%/8.4%。其中自产煤销量13391万吨,同比+11.3%,买断贸易煤12649万吨,同比-1.3%;单四季度来看,自产煤产/销量为3305/3424万吨,环比-2.9%/-1.7%。价格方面,2023年公司自产煤综合售价602元/吨,同比-15.9%,其中动力煤综合售价532元/吨,同比-14.5%,炼焦煤1386元/吨,同比-20.8%。自产煤综合售价下降一方面由于2023年市场煤价整体下行,另一方面公司进一步落实国家保供稳价政策,动力煤销量同比提升11.4%至12298万吨,同期炼焦煤销量同比提升9.5%。综合来看,2023年公司煤炭业务实现收入1626.8亿元,同比-14.8%,毛利405.4亿元,同比-16.3%。非煤业务方面,2023年聚烯烃/尿素/甲醇/硝铵销量分别为147.9/214.1/191.9/58.7万吨,同比+0.7%/19.5%/3.5%/25.2%;综合售价分别为6907/2423/1748/2341元/吨,同比-6.7%/-7.2%/-9.5%/-11.1%,量增之下煤化工贡献毛利32.95亿元,同比+8.8%,且毛利率同比增长2.1个百分点。

资产质量优化显著,煤炭业务仍有增长,非煤业务稳步推进

资产质量优化显著:2023年公司资产/信用减值分别为2.85/0.61亿元,分别同比减少85.16/1.55亿元,公司资产质量改善明显。煤炭业务产量仍有增长:年产2000万吨的大海则煤矿试运行良好、顺利通过竣工验收;东露天煤矿和安家岭煤矿核增1000万吨/年取得批复,里必矿和苇子沟煤矿建设稳步推进。非煤业务稳步推进:公司安太堡2×350MW低热值煤发电项目两台机组预计2024年建成投产,乌审旗电厂2×660MW计划2024年开工建设,榆林煤炭深加工基地90万吨/年聚烯烃计划2024年开工建设,“液态阳光”项目新建625MW 风光发电、 2.1 万吨/年电解水制氢、 10万吨/年 CO2 加氢制甲醇(含 15 万吨/年 CO2 捕集及精制)已完成投资决策。

风险提示:经济恢复不及预期;新建产能不达预期;煤价超预期下跌风险。