前阵子紫金矿业开股东大会,重复提到了公司的规划。

按照公司的规划,未来分两步走,第一步是到2028年,铜和金产量进入全球前3位,第二步是到2035年,全面建成绿色高技术超一流国际矿业集团。

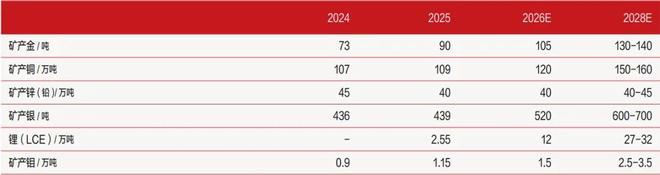

2023年的时候,紫金矿业的铜产量是101万吨,金产量是68吨,计划2028年铜产量160万吨,金产量140吨。

然后再给大家看两组数据。

要说明一下,不同的机构,对矿产资源的统计口径不一样,统计结果也会有差别,不用去和官方年报数据对比,统计不一样,但是排名和大概差异是没问题的。

第一名美国的纽蒙特,去年金产量589万盎司,遥遥领先,第二位的名字一长串,去年金产量345万盎司,第三位巴里克的金产量是326万盎司,而紫金矿业以317万盎司排在第四位。

重点是去年巴里克的金产量同比大幅度下降了17%,而紫金矿业同比大幅度增长了35%,如果今年还能保持这个增速,那就肯定是全球第二,至少进前三是轻轻松松的。

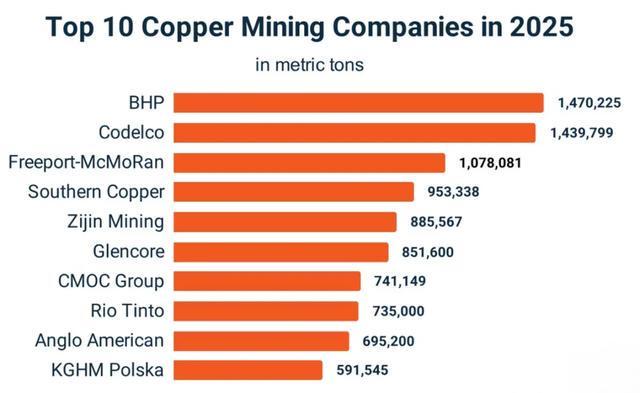

然后再看铜数据。

上图数据来源于Investing News Network,是全球铜产量排名前十的公司,前面两位大家一看就知道,鼎鼎有名的BHP和Codelco,也是遥遥领先。

紫金矿业排在第5位,也不用在意数据,第三、四、五名的相差不大,按照紫金矿业的扩产计划,进前三也是轻轻松松的。

很显然,金和铜进全球前三是必然的,我估计不用到2028年,说不定明年就做到了。

不过这个目标比再造一个紫金矿业,要简单很多,很可能是出于资源安全的考虑。

按照邹来昌的说法,未来海外并购将重点聚焦国内及周边国家、陆路延伸可达、风险可控的区域。

在我的印象中,这是紫金矿业第一次强调并购风险,我们在海外的资产越来越多,而很多地区也确实不怎么安宁,跨洋过海去买资产,未来几年可能有比较大的风险。

我也多次说未来全球的竞争,会进入资源争夺时代,说好听一点是争夺,说不好听一点就是抢,现在已经有这个趋势了。

我不知道这轮科技会怎么收场,理论上会很惨,等尘归尘土归土的时候,全球大概率会更乱,会有点像丛林时代,赤裸裸的抢。

现阶段关注矿业公司,我觉得价格并不是终点,应该从资源角度和企业经营角度去考量,资源安全问题这个没法评估,公司自己也不知道。

对企业来说,能做的也就是尽量去规避风险,紫金矿业也正在调整全球化布局逻辑,邹来昌也说了,要摒弃以往“有矿即布局”的粗放模式,首要考量区域局势与控制权,优先选择中方具备主导能力、局势稳定的地区,规避地缘动荡区域,保障资产与开发安全。

然后在经营层面,让公司变得更好,纵观国内所有矿业公司,除了煤炭之外,我觉得没有哪家矿业公司做得比紫金更好。

矿业公司是否有核心竞争力,唯一的指标就是成本,因为它不像高科技公司,还能树立专利壁垒之类的东西,不管是哪种矿产,都不是谁家独有的,而市场价格,也是公平的。

那么谁能以更低成本把矿产开采出来,谁就有优势,而这个方面,恰恰是紫金矿业的立身之本,当年能把紫金山这么一个低质量的金矿,做到今天这个地步,就意味着同一座矿,在别人手里和在紫金矿业手里,完全是两码事。

开矿的成本有两个大头,抛开技术层面不说,很大一个成本消耗在运输上面,尤其是这种开采矿石的,运输成本极高。

所以林泓富说了,当前成本控制仍有提升空间,一是上产能,二是新能源矿卡替代,未来三年内基本将传统燃油车替换为电动矿卡,运输成本将因电费远低于柴油而急剧下降。

现在紫金矿业的净资产收益率已经是全球第一了,如果成本再急剧下降,主要是关注矿行业的,没任何理由不优先关注紫金矿业。

以前讲紫金矿业,都会讲两点,第一点是在行业低迷时期并购,第二点是金铜双轮驱动,从今年开始,这个讲话要改了。

首先紫金矿业现在买矿,已经不在乎价格了,你看今年买的那几个矿溢价有多高,这个问题之前已经讲过了,纯粹是不计代价的抢资源。

然后公司现在已经不是双轮,而是三轮了,多了一个锂,我敢断言,未来紫金矿业一定是国内锂矿老大,不能再说锂矿双雄了。

今年公司的锂产量目标是12万吨,这不算多,但是2028年如果真做到30万吨左右,那就是妥妥的巨头了,我觉得大概率是会超出这个规划的。

按照紫金矿业一贯的风格,既然把锂纳入第三大核心业务,不可能会发展两年后就停滞不前了,所以未来老大的位置肯定是他的。

现在公司碳酸锂的生产成本是5万~6万/吨,这也还有很大的下降空间,公司的内部目标肯定是降到5万以下,如果未来能做到4万左右,这个竞争优势就大了。

公司还谈了对碳酸锂价格的看法,这个听听就好,林泓富说碳酸锂价格再度回升至30万元/吨以上的概率较低,高价格会抑制储能终端需求,同时刺激新增产能与钠离子电池替代,综合产业链各方承受能力来看,15―25万元/吨是碳酸锂行业健康运行的合理价格区间。

我觉得这个是安慰大家的,碳酸锂的价格如果能长期保持20万/吨左右,那不用想,行业必然会非常拥挤,太暴利了。

而且也不太现实,这样一来,锂电池的成本就太高了。

当然对于紫金矿业来说,价格越高越好,毕竟公司刚砸巨资搞建设,能尽快多赚点钱回本,财务压力也就小很多了。

最后公司也公布了分红方案,2025年全年分红160亿元,而且未来三年分红累计不低于当年利润的35%。

对于一家正处于高速扩张期的矿业公司来说,还能拿出35%的利润来分红,而且每年都如此,除了优秀还能说什么。

重复提醒一下,看待紫金矿业这样的公司,千万不要陷入金价铜价陷阱,大宗商品的价格是没法预测的,要跳出这个问题从资源竞争角度去看待,确定性就要高很多。

短期的金价和铜价,只会影响短期的业绩,而竞争优势才是矿业公司成为百年企业的基本前提,否则就会被淘汰。

我认为,紫金矿业未来会是中国的百年矿企。

我对优秀公司的看法和平时的深度观点,放在专栏里,公司估值请参考专栏里的《A+H股核心资产研究汇总》表。

#股市分析#