来源 :好生意观察录2026-07-01

图片来源:紫金矿业官网

还记得 4 月 22 号一季报出来那天,不少拿着紫金的投资者都松了口气,觉得业绩落地稳了,等着吃一波行情。谁能想到,这波上涨没等来,反倒开启了下跌通道,到现在股价已经从年内高点跌没了 40%。

有人说:这就是典型周期股的宿命,利润顶就是股价顶,再不跑就来不及了;也有人说:紫金早就跳出了纯周期的坑,现在的下跌就是给耐心资本送筹码。先拆一个 90%的人都踩过的坑

先破一个最常见的误区:「周期股就要在利润最高点卖」。

这句话本身没错,但用在紫金身上,绝大多数人都用错了。

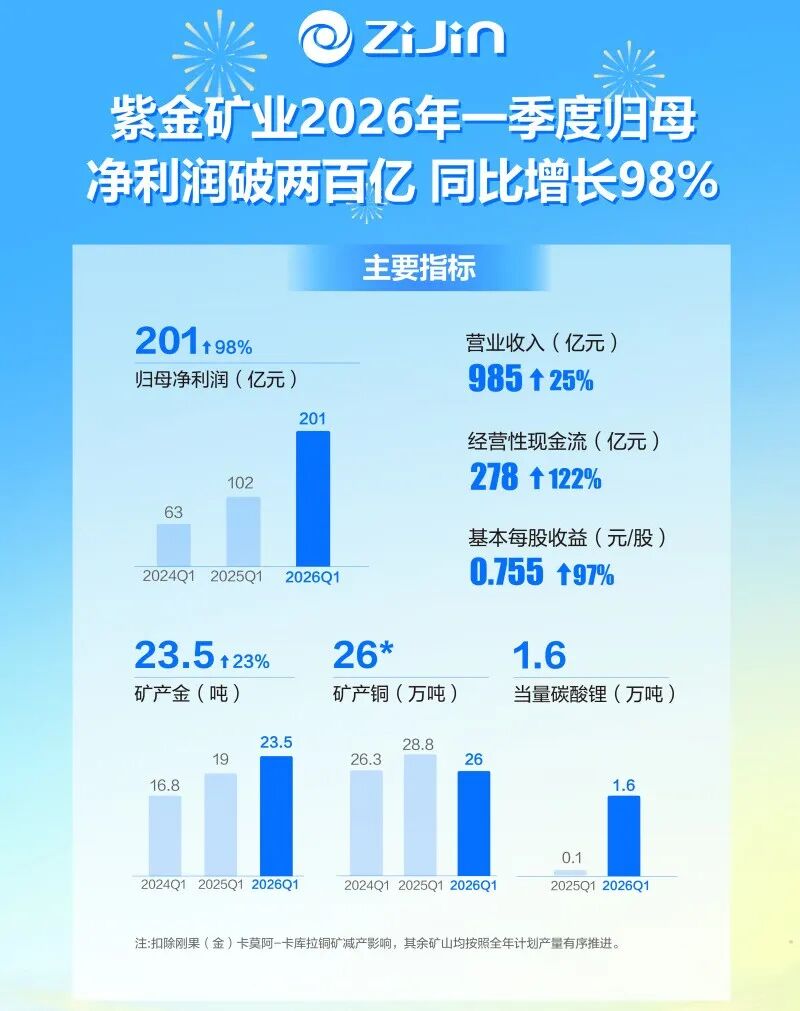

2021 年的时候,紫金归母净利润 157 亿,当时市场几乎一边倒地喊「周期见顶了」,不少人在 15 块左右清了仓,觉得自己精准逃顶。结果呢?2025 年公司净利润做到了 517.77 亿,是 2021 年的 3 倍还多,股价最高摸到了 44 块。

那些当年拍着桌子说周期见顶的人,后来大多拍断了大腿。问题到底出在哪?

因为「利润顶点」这四个字,永远是后视镜里的结论。对于产能常年不增长的纯周期股来说,价格高点就是利润高点,这话成立;但对于能持续扩张的公司来说,这一轮周期的顶,可能只是下一轮周期的底。

紫金,恰恰就是后者。

先给最直白的定性:紫金有周期底色,但早已不是纯周期股,而是 A 股典型的周期成长龙头。

它的周期属性刻在盈利基本盘里。按 2025 年年报数据,铜和金两大核心矿产品贡献了公司超 75%的毛利。据主流券商测算,铜价每上涨 1000 美元/吨,公司年净利润增厚约 60 亿元;金价每涨 100 美元/盎司,年净利润增厚约 40 亿元。金属价格稍有波动,利润就是几十亿级别的起伏,股价走势也始终和商品周期高度同步――这是没法否认的周期本质。

但和普通周期股“怎么涨上去、怎么跌回来”的宿命完全不同,紫金靠三重能力走出了螺旋上升的长期曲线。

一是产能持续扩张,不断打破利润天花板。2018 年矿产铜仅 35 万吨,2025 年已达 108.51 万吨;矿产金从 37 吨增至 89.54 吨;锂业务从零起步,2025 年量产 2.55 万吨。按公司官方规划,2028 年铜、金、锂产量还将大幅跃升,哪怕金属价格不涨,仅靠产量增长就能持续推高利润中枢。

二是品类天然对冲,平滑周期波动。铜是顺周期工业金属,绑定新能源、算力基建需求;黄金是避险资产,对冲地缘与经济下行风险。多品种布局让它的业绩稳定性,远胜单一品类的矿业公司。

三是逆周期扩张的核心壁垒。行业低谷时低价并购优质矿山,景气期兑现利润,从卡莫阿铜矿到西藏巨龙铜矿,每一轮周期底部都是它拉开差距的时机,这是普通周期股根本不具备的能力。回到最现实的问题:现在要不要一把清仓?答案是别走极端,按你的买入逻辑分仓操作。

如果是看好长期资源价值、赚公司成长的钱,就没必要因单年利润高点离场。你要盯的不是季度涨跌,而是资源储量、核心项目投产进度、金属长期供需格局这些底层逻辑。只要这些没发生根本变化,周期回调反而是长期布局的窗口,前提是你能扛住 30%-50%级别的回撤。按照自己的逻辑分批买入。

投资紫金最忌讳认知错位:拿周期博弈的心态期待成长涨幅,或是抱着长期信仰却无视周期规律,最后都会陷入纠结。客观来看,当下确实处于本轮周期的景气高位,短期大幅上攻难度不小;但它的长期成长逻辑远未到顶,下一轮产能释放仍有充足空间。想清楚自己要赚哪部分钱,操作就不会再被涨跌牵着走。