财报综述:1、营收同比+4%,净利润同比+10.5%,业绩增长稳健。前三季度营收同比+4.0%(vs 1H23同比+4.6%),其中净利息收入同比+1.4%;净非息收入同比+11.5%。利润同比增10.5%(vs 1H23同比+11%)。2、单季净利息收入环比-2%,单季年化净息差环比下降9bp至1.89%,单季年化资产收益率环比下降5bp至4.41%,计息负债付息率环比上升4bp至2.41%。3、资产负债:贷款增长提速,存款增长放缓。(1)资产端:生息资产同比增16.1%;总贷款同比增12.7%,债券投资维持高增31.3%,同业资产连续四个季度同比下降。3Q23单季新增贷款445亿,较去年3Q22单季多增123亿;前三季度新增贷款1726亿,较去年同期多增136亿,信贷投放较好。(2)负债端:总负债同比增17.2%;总存款同比增4.1%,发债同比增29.2%,同业负债同比增78%。4、净非息收入增速走高、同比增11.5%,较1H23增速边际上升3个点(1H23同比+8.5%),净手续费收入同比增9.2%(vs1H23同比+12.2%)增速边际略有走弱,净其他非息收入同比增12.5%(vs1H23同比+6.9%),增速边际拉升。5、资产质量:资产质量维持稳健,安全边际进一步提升。不良维度――不良率环比维持在1.45%,年化不良净生成为1.06%、环比下降13bp,绝对值水平低。拨备维度――拨备覆盖率环比上升52bp至182.94%;拨贷比2.65%,环比上升1bp。6、配股完成,核心一级资本充足率环比上升。公司6-7 月完成A和H股配股工作,分别募集97.56 亿元、30.47 亿港元。3Q23核心一级资本充足率、一级资本充足率、资本充足率分别为8.28%、9.62%、11.83%,环比变动+10、+5、+0bp。

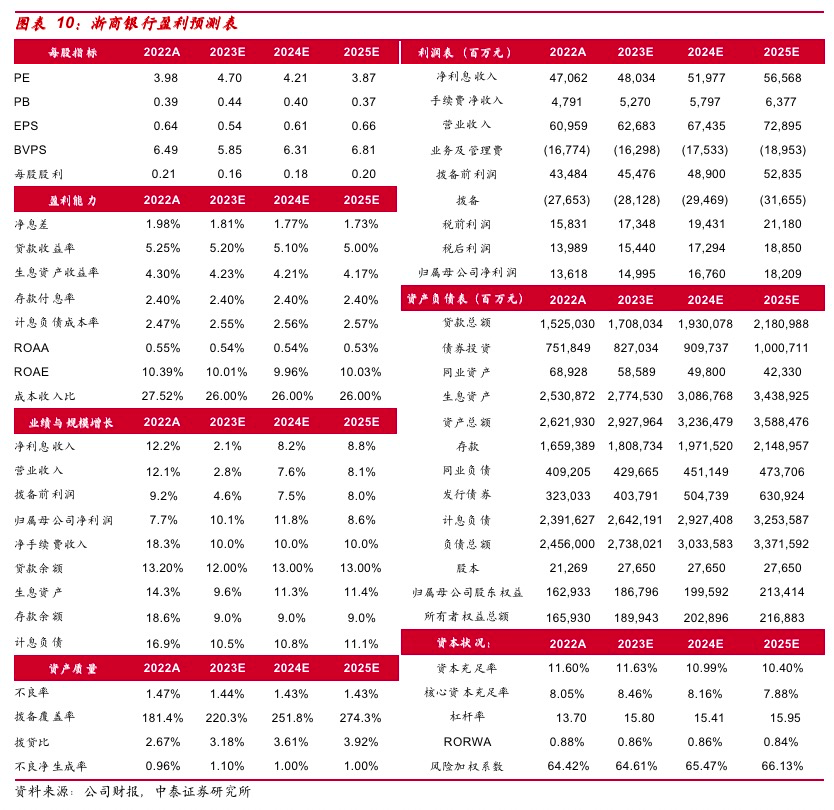

投资建议:公司2023E、2024E、2025E PB 0.44X/0.40X/0.37X;PE 4.70X/4.21X/3.87X。浙商银行经营区域优质,随着深耕浙江战略不断深化,经济周期弱敏感资产占比不断提升,资产质量包袱加速出清,配股助力资本改善,后续业绩持续增长可期。首次覆盖,给予“增持”评级。

风险提示:经济下滑超预期、公司经营不及预期。

1、营收同比+4%,净利润同比+10.5%,业绩增长稳健

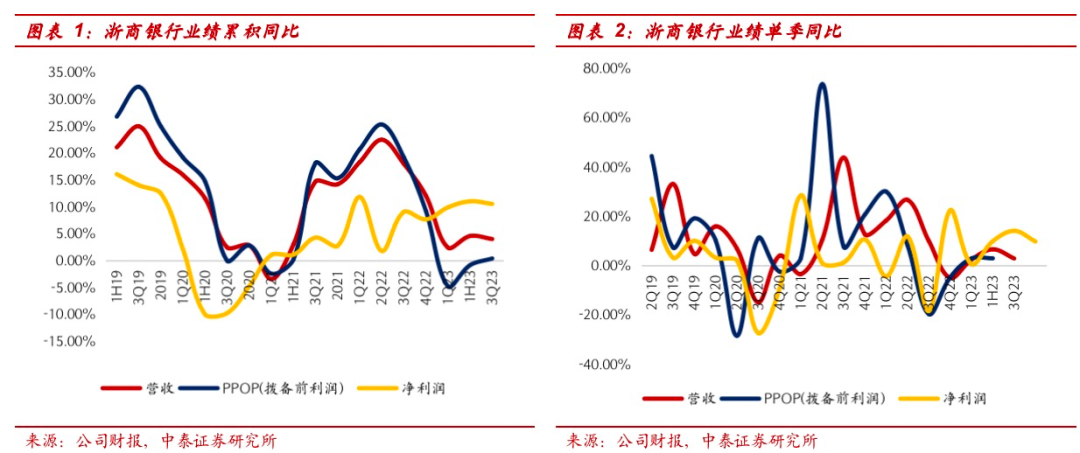

业绩增长稳健,好于可比同业。前三季度营收同比+4.0%(vs 1H23同比+4.6%),其中净利息收入同比+1.4%;净非息收入同比+11.5%。利润同比增10.5%(vs 1H23同比+11%),营收、利润增速环比维持稳定。3Q22-3Q23营收、PPOP、归母净利润分别同比增长18.0%/12.1%/2.4%/4.6%/4.0%; 19.2%/9.2%/4.8%/0.8%/0.4%; 9.1%/7.7%/9.9%/11.0%/10.5%。

3Q23业绩累积同比增长拆分:规模增长提供主要正向业绩贡献,对业绩支正向贡献15.2个点;其次为拨备释放,对业绩贡献8.9个点。细看各因子贡献边际变化情况,其中对业绩贡献边际改善的有:1、规模增长正向贡献边际提升0.7个点至15.2%。2、净其他非息收入正向贡献提升1.3个点。3、成本负向贡献收窄1.8个点。4、税收节约效应继续增强,对业绩正向贡献边际提升1个点。边际贡献减弱的有:1、净息差负向贡献扩大2.4个百分点。2、拨备释放的正向贡献收窄2.4个点。3、净手续费正向贡献边际走弱0.2个点。

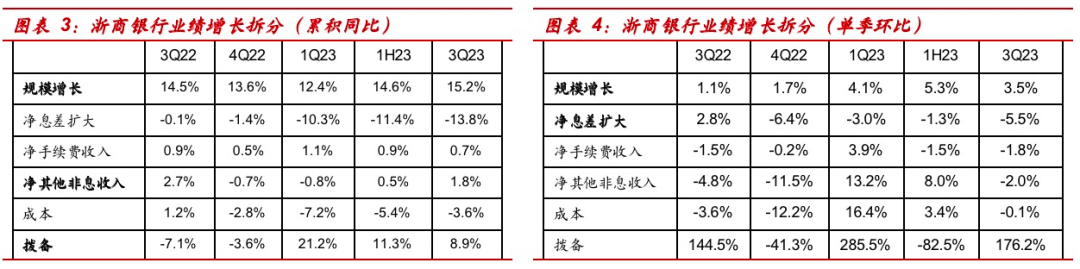

2、单季净利息收入环比-2%,单季年化净息差环比下降

3Q23单季净利息收入环比下跌2%,生息资产规模环比增1.5%,单季年化净息差环比下降9bp至1.89%,由资产负债两端共同带动,资产端收益率有所下行,负债端成本则有所上升。单季年化资产收益率环比下降5bp至4.41%,预计主要受贷款利率下行影响。计息负债付息率环比上升4bp至2.41%。

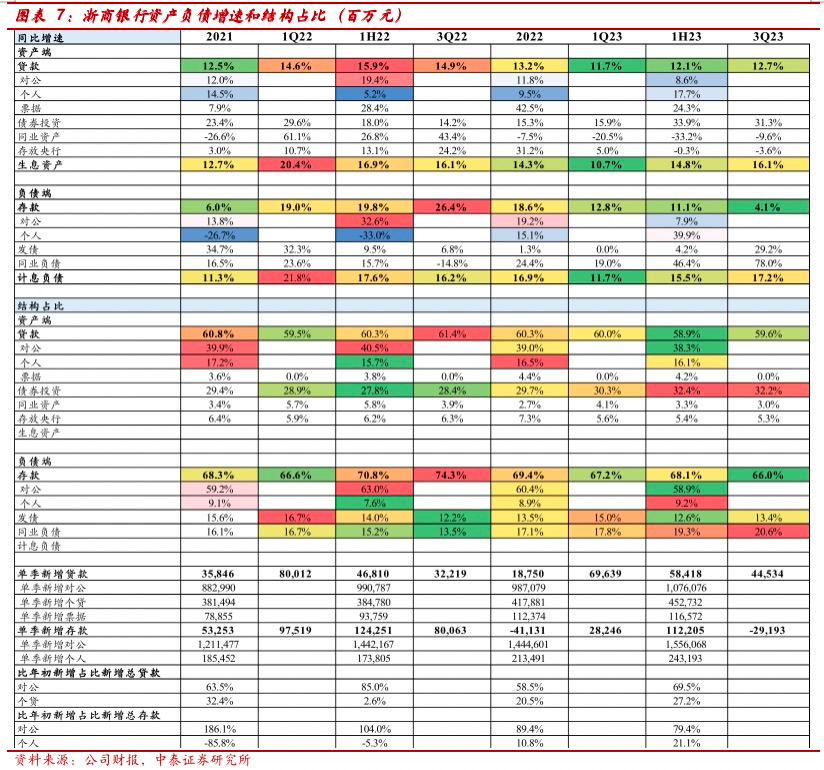

3、资产负债增速及结构:信贷增长提速,存款增速放缓

资产端:信贷增长较好。1、资产增速及结构:1Q23-3Q23生息资产同比增16.1%;总贷款同比增12.7%,债券投资维持高增31.3%,同业资产连续四个季度同比下降。贷款、债券投资、同业业务分别占比59.6%、32.2%和3.0%,占比较1H23变动+0.7、+2.2和-0.3pcts。2、信贷增长情况:3Q23单季新增贷款445亿,较去年3Q22单季多增123亿;前三季度新增贷款1726亿,较去年同期多增136亿,信贷投放较好。

负债端:存款增速放缓,非存款负债高增。总负债同比增17.2%;总存款同比增4.1%,发债同比增29.2%,同业负债同比增78%,存款增速低于计息负债。3季度存款负增292亿,存款占比66.0%,较1H23下降2.1个点。

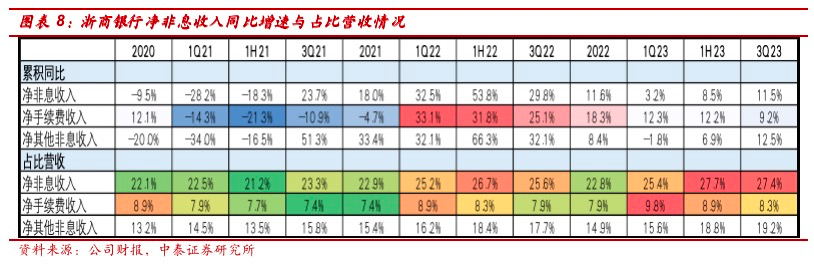

4、净非息收入同比增11.5%:净其他非息增速向上,净手续费增速边际略放缓

净非息收入增速走高、同比增11.5%,较1H23增速边际上升3个点(1H23同比+8.5%),净手续费收入同比增9.2%(vs1H23同比+12.2%)增速边际略有走弱,净其他非息收入同比增12.5%(vs1H23同比+6.9%),增速边际拉升。1Q23-3Q23,净非息、净手续费和净其他非息收入分别占比营收27.4%、8.3%和19.2%,其他非息收入占比有所提升。

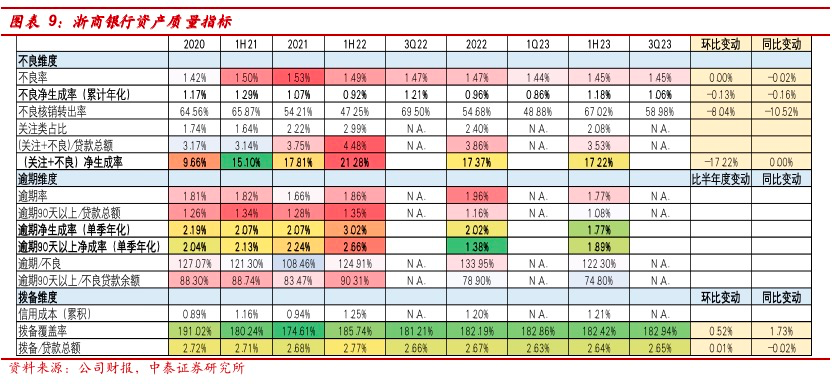

5、资产质量:资产质量维持稳健,安全边际进一步提升

公司经营稳健,不良率环比维持在1.45%,安全边际提升。1、不良维度――不良率环比维持在1.45%;公司3Q23年化不良净生成为1.06%、环比下降13bp,绝对值水平低。2、拨备维度――安全边际环比持续提升。3Q23拨备覆盖率环比上升52bp至182.94%;拨贷比2.65%,环比上升1bp。

6、其他:

费用增长速度放缓。业务及管理费累积同比增14.2%(2Q23同比增21.2%)。3Q23单季年化成本收入比26.66%(2Q23同比增26.69%)。

配股完成,核心一级资本充足率环比上升。公司6-7 月完成A和H股配股工作,分别募集97.56 亿元、30.47 亿港元。3Q23核心一级资本充足率、一级资本充足率、资本充足率分别为8.28%、9.62%、11.83%,环比变动+10、+5、+0bp。

前十大股东变动:1、增持――香港中央结算(代理人)有限公司增持136612万股至21.55%。2、减持――浙江省能源集团有限公司减持373万股至3.97%。山东省国际信托股份有限公司减持6941万股至2.82%。

投资建议:公司2023E、2024E、2025E PB 0.44X/0.40X/0.37X;PE 4.70X/4.21X/3.87X。浙商银行经营区域优质,随着深耕浙江战略不断深化,经济周期弱敏感资产占比不断提升,资产质量包袱加速出清,配股助力资本改善,后续业绩持续增长可期。首次覆盖,给予“增持”评级。

风险提示:经济下滑超预期、公司经营不及预期。

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002)银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

杨超伦银行业研究助理,加州大学圣地亚哥分校金融硕士,曾就职于上海农商银行总行,2022年加入中泰证券。

乔丹 CPA 银行业研究助理,上海财经大学本科,伦敦大学学院硕士,2023年加入中泰证券。

马志豪银行业研究助理,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。