2024年1月26日,中国银行公告的《董事会决议公告》,通过1500亿元总损失吸收能力非资本债务工具(TLAC非资本)的发行计划,随后农行、工行也随即发布公告,发行规模分别不超过500亿元、600亿元的TLAC非资本债券,目前三家大行发行的规模上限为2600亿元。

一、TLAC监管体系

TLAC(Total Loss-Absorbing Capacity)即总损失吸收能力,是指全球系统重要性银行进入处置阶段时,可以通过减记或转为普通股等方式吸收损失的资本和债务工具的总和。2015年11月,金融稳定理事会(FSB)发布的《总损失吸收能力条款》(Total Loss-Absorbing Capacity (TLAC) Principles and Term Sheet)中首次明确了对总损失吸收能力(TLAC)的国际标准,提出大型金融机构应在不削弱巴塞尔Ⅲ相关资本要求前提下具备充足的损失吸收能力,拥有充足的资本和合格债务工具,在经营困难时有能力实行“自救”而避免动用公共资金进行外部救助。《总损失吸收能力条款》要求全球系统重要性银行(G-SIBs)的 TLAC 风险加权比率和杠杆比率自 2019 年 1 月 1 日起应分别不得低于 16%和6%,自 2022 年 1 月 1 日起应分别不得低于18%和6.75%,而对于位于新兴市场国家,比如我国,FSB给予了6年的宽限期,FSB应自 2025 年 1 月1 日和 2028 年1月1日起满足上述监管要求。

在此基础上,2021 年 10 月,人民银行、原银保监会、财政部发布了《全球系统重要性银行总损失吸收能力管理办法》,对总损失吸收能力定义、构成、指标要求、监督检查和信息披露等方面进行了规范,在总损失吸收能力指标设置、达标要求、合格工具标准等方面与FSB的监管规则,即《总损失吸收能力条款》保持一致,在存款保险基金计入、投资总损失吸收能力工具的资本扣减等规定上借鉴了国际同业经验。

TLAC监管具核心指标主要有两个,分别为 TLAC 风险加权比率和 TLAC杠杆比率:

TLAC 风险加权比率=(外部总损失吸收能力-扣除项)÷风险加权资产×100%,

TLAC 杠杆比率=(外部总损失吸收能力-扣除项)÷调整后的表内外资产余额×100%

其中,外部总损失吸收能力的包括:1、符合银保监会资本监管规定且在满足剩余期限一年以上(或无到期日)的监管资本。2、满足合格标准的外部总损失吸收能力非资本债务工具。3、由存款保险基金管理机构管理的存款保险基金(存款保险基金可计入的规模上限为银行风险加权资产的2.5%(2025年)、3.5%(2028年))。扣除项包括《全球系统重要性银行总损失吸收能力管理办法》第四章相关内容(主要指G-SIBs自持以及互持的部分)。

除了满足TLAC最低要求外,FSB还要求G-SIBs应同时满足《巴塞尔协议》的储备资本、逆周期资本和系统重要性银行附加资本等缓冲资本要求(由核心一级资本补充)以外,由于缓冲资本是在G-SIBs进入处置程序前(持续经营情况下)吸收损失,而TLAC是指G-SIBs进入处置程序后吸收损失的能力,因此在TLAC实施后,G-SIBs至少实际应满足的总的监管资本要求(TLAC+缓冲资本)至少为风险加权资产的19.5%(2025年起)和21.5%(2028年起)。

二、TLAC非资本债券合同条款剖析

对于TLAC非资本债券,本文将从补充资本、偿还顺序、减记或转股条款以及发行期限进行剖析。

从补充资本来看,银行永续债可以补充商业银行其他一级资本、外部总损失吸收能力;银行二级资本债可以补充二级资本、外部总损失吸收能力;TLAC 非资本债券不可用于补充商业银行资本,但是可以用于补充外部总损失吸收能力;而一般商金债主要用于补充运营资金、发放各类贷款等特定用途,不属于资本补充工具,不可用于补充外部总损失吸收能力。

从偿还顺序来看,TLAC 非资本债券为次级债,TLAC条款与二永债估计是一样:“清偿顺序和利息支付在存款人和一般债权人之后”,但在法定层次,我国2021年发布的《全球系统重要性银行总损失吸收能力管理办法》规定 TLAC吸收损失的条件是“银行进入处置阶段”,二永债吸收损失的条件是涉及“无法生存触发事件”或“持续经营触发事件”,前者严重程度高于后者,理论上二永债损失吸收能力更强,因此TLAC的偿还顺序优先于银行二级资本债、银行永续债,而劣后于一般商金债,对应吸收损失的先后顺序为银行永续债、银行二级资本债、TLAC 非资本债券、一般商金债。因而从票面定价来看,相同主体相同期限下,TLAC 非资本债券的票面利率比一般商金债更高,而比银行二级资本债更低。

从减记或转股条款来看,TLAC 非资本债券应当含有减记或转股条款;银行二级资本债作为二级资本补充工具,含减记或转股条款;银行永续债作为其他一级资本补充工具,含减记或转股条款,当前仍以减记型为主;一般商金债不含有减记或转股条款。当 G-SIBs 触发特定事件进入处置阶段,银行二级资本债、永续债全部减记或者转为普通股后,监管可以强制要求 TLAC 非资本债券以全部或部分方式进行减记或转为普通股。

从发行期限来看,TLAC 非资本债券发行期限目前国内尚无明确规定,但从监管要求来看,剩余期限 1 年以上(或无到期日)才可全额计入 TLAC,预计发行期限结构为“N+1”形式。一般而言,大行的商金债发行期限以3年期为主,银行二级资本债发行期限以“5+5”年期为主,银行永续债发行期限均为“5+N”年期,但五大行在 2028 年初需满足第二阶段 TLAC 要求,加之现存的2027年、2028年到期的二永债量较大,若 TLAC 债券发行期限为 3年或是4 年期,则在2027年、 2028 年面临集中赎回压力,为了错开这类资本工具的续发压力,TLAC 非资本债券发行期限有可能以“5+1”为主。

三、TLAC债券投资性价比分析

(一)TLAC非资本债券定价区间

TLAC 非资本债券受偿顺序优于二级资本债、永续债,落后于一般商金债,原则上TLAC 非资本债券的定价区间应介于同期限商金债和二级资本债之间。以工行即将发行的TLAC非资本债券为例,将5月6日设为参考基准日,工行发行的19工商银行二级02(剩余期限4.8849年+5年,5月6日中债估值为2.49),23工行绿债03(2.5601年,5月6日中债估值为2.2887),排除期限利差的影响,基准日工行TLAC非资本债券的定价区间应在2.34%至2.49%之间。但是考虑我国入选G-SIBs的五家银行均为国内信用资质最好的五家大型国有商业银行,发生“无法生存触发事件”(二级资本债的减记条件)或是进入处置阶段(TLAC的减记条件)的概率都很低,对比商金债,TLAC非资本债券的条款、交易属性、期限都更偏向于二永债,因此预判TLAC非资本债券的估值会更偏向二级资本债。

(二)TLAC非资本债券议价空间

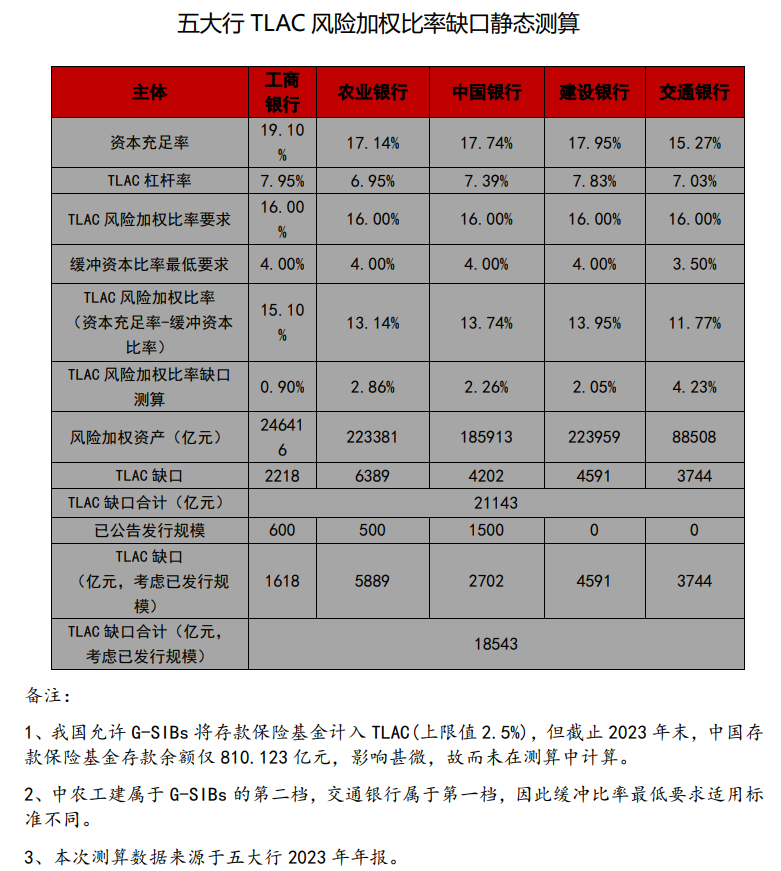

另外从TLAC 风险加权比率和 TLAC 杠杆比率两个指标考虑,目前各家银行均已满足 TLAC 杠杆比率的要求,但是离TLAC 风险加权比率仍然存在一定的差距,补充资本的急迫性其实也各有不同,根据五大行2023年年报数据进行静态测算,不考虑已公告的发行规模,工农中建交的TLAC缺口约为2218亿元、6389亿元、4202亿元、4591亿元、3744亿元,合计约为21143亿元(其中交行2027年初达标即可)。补充资本的急迫性从低到高排序分别为工行、交行、中行、建行、农行,急迫性越高的银行在发行利率上有可能有更多的让步,议价的空间可能相对较大。

(三)TLAC非资本债券供需端分析

供给端,目前五大行面临一定的TLAC缺口补充压力,由于TLAC非资本债券与二级资本债的有互相替代效应,2024年TLAC非资本债券以及二永债的发行必然放量,但是考虑到目前五大行资本充足率充裕,补充TLAC缺口意愿高于补充其他资本,而TLAC债券的成本又低于发行二级资本债的成本,五大行预估会发行TLAC非资本债券的量为主、二永债为辅来填补TLAC缺口。

需求端,在《商业银行资本管理办法下》规定下,作为次级债的TLAC 非资本债券,银行自营若持有需采用150%风险权重,而且如果五大行互相持有,在《全球系统重要性银行总损失吸收能力管理办法》第四章还存在资本扣除的情况,性价比较差,TLAC债券的持有结构会与二永债相似,以基金、理财、保险为主。

(四)TLAC非资本债券的流动性分析

TLAC非资本债券作为大型金融机构发行的次级债,预估未来会跟银行二永债一样,具备一定的类利率交易属性。在前期投资时,考虑发行量较小、机构存在观望态度,交易预估会跟二永债前期发行一样,交易并不会太充分,流动性的不足可能会导致该债券有一定的价格“错杀”。当市场逐步接受该类投资产品,流动性增强,类利率“属性”会获得充分释放,考虑目前银行二级资本债与同期限利率债涨跌有高度一致性(2022年12月31日以来相关系数高达0.95以上),建议后续紧跟利率的波动情况,做好仓位管理,确保在合适的点位进入。

“浙商银行FICC”由浙商银行资金营运中心主办,涵盖固收、信用、量化、外汇、贵金属与大宗商品等多条线业务的市场研究与政策解读,致力于打造学术性与趣味性兼具的业务交流平台。