今年1月27日,浙商银行股份有限公司上海分行因存在包括信用卡业务、信贷业务在内的15项违规行为,如小微企业划型不准确、信贷业务不规范经营等,被责令整改并处以1680万元罚款。具体违规行为包括信贷业务不规范经营、资产池业务未纳入统一授信管理等。同时,浙商银行重庆分行因变相“存贷挂钩”增加企业融资成本等违规行为,被罚款170万元。共8位责任人受到处罚。

两家分行因存款违规受罚,上海分行涉嫌虚增存贷款,重庆分行则因‘设置不合理存款考核要求’被点名,这引发了人们的质疑:浙商银行是否因为巨大的存款压力,而一再挑战规则的底线?

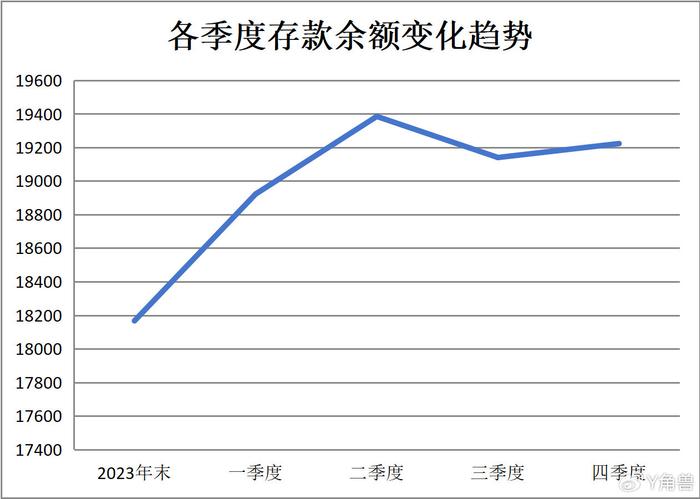

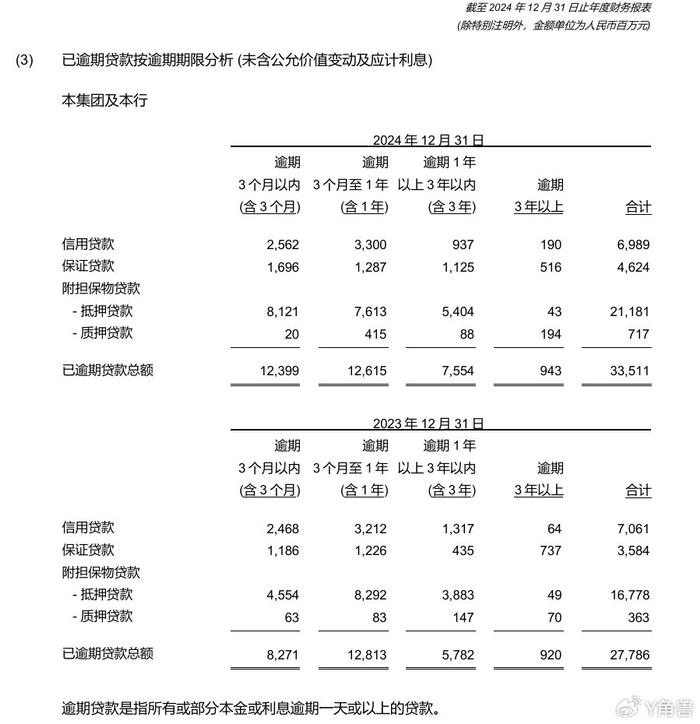

直至浙商银行3月29日发布2024年年报,公众方知晓该行至少半年来面临吸存困境。去年四季度新增存款仅82.97亿元,而三季度末的存款甚至较2024年上半年末有所下降。由于去年下半年,浙商银行经历了包括行长在内的一系列人事变动,存款余额的下降难免让人嘀咕,两者是否存在关联。根据浙商银行披露的信息,截至2024年末,浙商银行的逾期贷款余额较上一年增长了20.6%。

罚单指向存款违规

因此,平安银行2024年的年报可以作为了解不同

今年1月27日,上海金融监管局对浙商银行上海分行处以1680万元罚款,原因包括虚增存贷款、信用卡业务不审慎、票据业务贸易背景审查不严、同业存款计入一般性存款等15项违规行为。

变相“存贷挂钩”增加企业融资成本,贷款审批流程中的‘三查’制度执行不严,绩效考核体系未严格遵循监管要求,并存在不合理的存款考核标准,未将贴现业务纳入统一授信管理,员工行为管理不到位。

同日,重庆金融监管局也向浙商银行重庆分行开出总额170万元的罚单,原因也是变相“存贷挂钩”增加企业融资成本、设置不合理存款考核要求等涉及存款违规的问题。

尽管年报显示,浙商银行在2024年仍实现了存款余额的增长。但根据浙商银行2024年前三季度的财务报告,截至2024年9月末,浙商银行的吸收存款余额为19139.92亿元,较上年末增长2.43%,但与2024年上半年末相比,三季度吸收存款余额减少了244.87亿元。

相比之下,总部位于长三角地区的浦发银行在2024年第三季度实现了存款总额的显著增长,单季净增存款高达2132.29亿元。根据民生银行发布的2024年三季度业绩报告,该行在三季度单季的存款总额环比增长了1205.14亿元。

而综合中国人民银行发布的2024年前三季度金融统计数据报告,可以算出,2024年三季度新增存款超过16.62万亿元。在银行业整体存款规模持续增长的大背景下,浙商银行的存款余额却出现了逆势下滑,这一现象无疑引人深思。而1月27日一日,上海和重庆分行同时因为吸收存款违规,吃到“罚单”,更是让外界质疑浙商银行吸收存款的能力。

根据浙商银行2024年年报,截至2024年12月31日,该行吸收存款的余额达到了19222.89亿元,较2024年9月30日的19139.92亿元增加了82.97亿元,但与2024年上半年末的19384.79亿元相比,减少了161.9亿元。

这在一定程度上揭示了浙商银行上海及重庆分行为何甘冒违规风险,拼力提升存款量的深层次原因。根据该行的2024年年报和半年报,定期存款占总存款的比重从上半年末的69%,飙升至73%,活期存款的减少是导致吸收存款总额下降的主要原因。

Y角兽猜测,在存款下降的背景下,浙商银行势必会加大对员工拉存款的考核力度,于是,采取虚增存贷款、设定不切实际的存款指标等手段,便顺理成章地成了他们应对上级考核的策略。

一个值得深思的时刻

然而,是什么原因导致浙商银行去年三季度开始存款余额下降的呢?回溯浙商银行去年下半年的重大事件时间线,Y角兽发现了一系列重大的人事变动。这些变动是否与存款余额的下降存在关联,值得深入探讨。

2024年8月18日,浙商银行发布公告称,张荣森因个人原因辞去该行执行董事、行长职务,由董事长陆建强代为履行行长职责。当年10月30日,浙商银行发布董事会决议公告,聘任夏靖为董事会办公室负责人、证券事务代表,任期与第七届董事会任期一致;因工作岗位调整,陈晟辞任证券事务代表。

而据公众号金融人事的消息,浙商银行在去年还调整了包括深圳、广州、南宁在内的分行行长的人事。

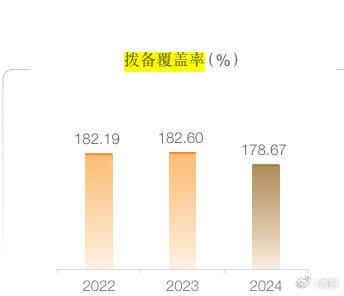

不知道,上述人事调整,是否影响到浙商银行吸收存款。但可以肯定的是,浙商银行的信贷风险正在显著上升。根据浙商银行2024年报,该行的拨备覆盖率较上年同期下降了3.93个百分点,降至178.67%,这是过去三年中的最低水平。

尽管贷款不良率有所下降,但风险加权资产的比例却从上一年的61.82%跃升至2024年的62.1%。浙商银行的逾期贷款在半年内猛增超过113亿,尽管不良贷款率有所下降,但逾期贷款的上升表明,风险加权资产占比的增长与逾期贷款的快速增长密切相关。根据浙商银行2024年中报数据,截至2024年6月末,该行逾期贷款总额达到391亿元,同比增长40.77%,其中三个月以内的逾期贷款增速更是高达49.9%。此外,不良贷款率也有所上升,达到1.42%,显示了浙商银行在贷款管理方面面临的挑战。

逾期贷款大幅增长的现象,在2024年上半年已经显现。据相关数据显示,浙商银行的逾期贷款余额在半年内增长超过113亿至391亿,逾期三个月以内的贷款余额较上年同期增加了99.37%。

而下半年逾期贷款的减少,主要是因为下半年新增计提了115.62亿元的信用减值准备。

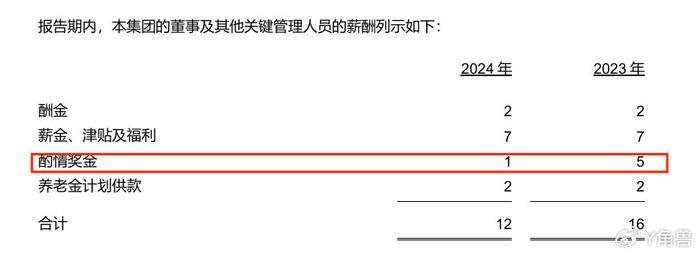

当前人事大范围调整似乎源于存款减少及贷款逾期增加,而非其起因。因为,根据浙商银行公布的高管薪酬情况,2024年较2023年奖金明显下滑,奖金总额由上一年的500万元,降至2024年的100万元。同期人均支付薪酬金额由上一年的38.22万元,下降至37万元。