浙系“三杰”:宁波银行、杭州银行、浙商银行。从财务表现来看,浙商银行已经落在了后面。

财报显示,2025年上半年,浙商银行实现营收332.48亿元,较上年同期减少20.31亿元,降幅5.76%;实现净利润76.67亿元,较上年同期减少3.32亿元,降幅4.15%。

相较之下,宁波银行和杭州银行都在2025年上半年交出双增答卷:前者营收、净利润增速分别为7.91%、8.23%;后者营收、净利润增速分别为3.9%、16.66%。

站位行业角度,2025年上半年42家A股上市银行营收、归母净利润同比增速分别为1.0%、0.8%。

同处民营经济发达、信贷资源丰富的江南,浙商银行怎么跑输大盘,还掉尾了?

01 浙商银行为何掉尾?

对于业绩“双降”,浙商银行在近日举办的业绩说明会上,做了详细的解释和回答。

《节点财经》梳理,主要原因有三:

一是主观因素。

浙商银行行长助理侯波表示,“年初做预算的时候,我们基于整体内外部经济形势的判断,以及我行自身高质量发展的要求,主动调低了资产、营收以及利润增长的目标。”

二是净息差掣肘。

“整个行业的净息差还处于一个下行的通道,所以量不抵价,利息净收入是有所下降的。”

据金融监管总局数据,商业银行的净息差已经从2020年末的2.1%降至2024年末的1.52%,并进一步降至今年二季度末的1.42%,且有继续下探的趋势。

多家银行的掌门人亦在公开场合传递出类似信号:净息差承压但趋势可控。

具体到浙商银行身上,2021年—2024年,净息差分别为2.27%、2.21%、2.01%、1.71%,跌幅逐年扩大;本期为1.69%,较去年全年收窄2个BP。

同时,浙商银行坦言,息差仍面临一定下行压力。

三是非息收入不如去年给力。

“去年整个市场行情比较好,国债收益率以下行的态势为主。而今年上半年是震荡行情,而且是偏上行的态势。所以非息收入较去年的上半年也有所下降。”

简单解释,炒债这次没赚到大钱,对业绩的支撑力度减弱了。

财报显示,2025年上半年,浙商银行录得非利息净收入102.02亿元,较上年同期减少14.35亿元,降幅12.33%。其中,手续费及佣金净收入为22.93亿元,同比下降17.64%;其他非利息净收入为79.09亿元,同比下降10.66%

02 细看资产质量

“当前我行继续把化解风险作为风险管理工作的首要任务,大力计提减值和加快风险处置,充分体现了本行着眼长远,夯实基础的决心。”就外界关心的不良资产问题,浙商银行行长助理、首席风险官潘华枫强调。

此前,浙商银行党委书记、董事长陆建强在年度业绩说明会上表示,“三年来,浙商银行始终把风险化解作为头等大事,以前所未有的力度化解和处置风险,成功地卸下了历史包袱。”

体现在财报上,浙商银行资产质量有所改善:

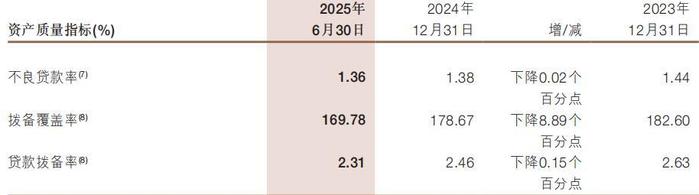

截至2025年6月末,该行不良贷款255.45亿元,比上年末增加0.51亿元;不良贷款率1.36%,比上年末减少0.02个百分点。

图源:浙商银行财报

拉长时间轴,浙商银行的不良贷款率从2020年末的1.53%降至2024年末的1.38%,连续4年下降。

细分地看,截至2025年6月末,浙商银行公司贷款中,交通运输、仓储和邮政业,批发和零售业,其他行业不良贷款率高居不下,分别为6%、2.77%、1.41%;个人贷款不良贷款率也是值得警惕的信号,较上年末上升0.19个百分点至1.97%。

且本期的关注贷款达到470.37亿元,比2024年末增加25.49亿元;关注贷款占比2.50%,比2024年末扩大0.1个百分点。

图源:浙商银行财报

通常来讲,关注贷款是最有可能转化为不良贷款的。浙商银行该项指标的变化,暗示其不良贷款有进一步扩大的潜在危机,后续资产质量或承压。

若以宁波银行和杭州银行这两位“老乡”为“镜”,截至2025年6月末,二者的不良贷款率均为0.76%,浙商银行仍有长足的进步空间。

另外,《节点财经》注意到,浙商银行抵御风险的资金“安全垫”明显变薄:截至2025年6月末,其拨备覆盖率169.78%,比上年末下降8.89个百分点;贷款拨备率2.31%,比上年末下降0.15个百分点。

这在一定程度上意味着,浙商银行通过调节拨备释放部分利润,对盈利起到支撑作用。

03 内控仍是大问题

在2024年的业绩发布会上,谈及浙商银行高管频繁涉案被查的现象,陆建强直言不讳,称“穿越了风雨,懂得了正和严的重要性”。

但从2025年收到的罚款数量、罚单金额来看,浙商银行难言穿越风雨,内控仍是大问题。

今年初,因为小微企业划型不准确、信贷业务不规范经营、资产池业务未纳入统一授信管理等15项违规行为,浙商银行上海分行被罚1680万元。

但这张天价罚单似乎并未让浙商银行警醒,其在后续不断遭监管重“打板子”。

没多久,浙商银行杭州分行、重庆分行,又因存贷挂钩、员工异常资金往来等问题,总共被罚240万元。

整个第一季度,浙商银行累计被罚没金额超1900万元,单季罚没金额已经盖过2024年全年约1364万元的总额。

进入二季度,情势仍在延续。据不完全统计,2025年至今,浙商银行总计罚款金额接近3000万元,在股份行赛道“遥遥领先”。

此外,自2019 年以来,浙商银行的高管生态持续震荡:先是上海分行原行长顾清良“落马”,接着董事长沈仁康、副行长张长弓、产融副总裁徐兵、董事会秘书刘龙等任陆续爆出“失联”。

去年,新任行长张荣森被带走,萧山分行行长李旻、合肥分行行长李洋紧随其后“出事”。

今年,浙商银行外部监事高强,宁波分行行长姚伟标被传“失联”,一连串震荡让浙商银行成了业内茶余饭后的高频话题,也暴露出该行严重的内控漏洞。

对浙商银行来说,虽然取得了些许短期进步,但前行之路依然挑战重重,亟需夯实风控根基,重拾市场信心。