“作为曾经的‘浙系一哥’,浙商银行在2025年上半年营收、归母净利润双降的同时,资产规模被宁波银行反超,丢失‘浙系头把交椅’。”

尽管浙商银行整体不良贷款率在今年上半年微降,但交通运输、批发零售等行业不良率居高不下,个人贷款不良率逆势上升,关注类贷款规模及占比双增,风险暗礁仍未清除。此外,今年以来已经收到两张千万元大额罚单,也让市场对其内部合规体系提出质疑。

在原董事长陆建强离任、董事长职位暂空的背景下,履新不足半年的行长陈海强需同时扛起合规整改、业务转型、填补293亿元消费贷缺口的多重重担。此外,浙商银行如何在压降高风险业务的同时找到可持续的业务增长点并扭转业绩颓势,成为市场关注焦点。

01

年内被罚超3000万元

继今年年初收到千万元大额罚单后,浙商银行于9月5日再收监管部门开出的两张罚单,合计罚款金额达1230万元。

国家金融监督管理总局公布的行政处罚信息显示,浙商银行因相关互联网贷款等业务管理不审慎,被罚没合计1130.80万元。与此同时,相关责任人谭某某被警告。

同日被罚的还有浙商银行北京分行。国家金融监督管理总局北京监管局开出的罚单显示,由于承兑业务调查、审查失职以及商票保兑业务授信、交易背景审查失职等多项违规行为,对浙商银行北京分行开出100万元罚单。同时,相关责任人李某、蒋某某分别被给予警告处分。

实际上,在今年1月27日,浙商银行就曾因存在15项违法违规行为,被国家金融监督管理总局上海监管局责令改正,并处以1680万元的高额罚款。违规行为主要包括小微企业划型不准确、信贷业务不规范经营、资产池业务未纳入统一授信管理等多个方面。

同日,浙商银行重庆分行也因变相“存贷挂钩”增加企业融资成本,贷款“三查”不到位,绩效考核不符合监管要求、设置不合理存款考核要求,未将贴现业务纳入统一授信管理,员工行为管理不到位等违规行为,被罚170万元。

仅上述四张罚单,浙商银行已累计被罚近3000万元。此外,在8月4日浙商银行温州分行还因贷款“三查”不到位、金融产品销售行为不审慎、绩效考评指标设置不合规,被罚款135万元。从信贷业务到互联网贷款,从资产池业务到票据业务,违规行为涉及银行日常运营的各个关键环节,侧面反映出其内部合规管理体系存在明显漏洞。

对于浙商银行管理层而言,在推动该行资产规模、业绩增长的同时,内部合规管控问题同样不容小觑。

其中,9月5日的千万元罚单直指互联网贷款业务管理不审慎,也从侧面说明浙商银行在此前数字化金融业务扩张过程中可能存在风控体系不完善、合规审查不到位等问题。

回溯浙商银行个人消费贷款业务的发展历程,其在2019年A股上市后个人消费贷款规模从2018年末的501.14亿元飙升至2023年末的1467.10亿元,5年增长了192.75%,年复合增长率约为23.97%。

与此同时,监管对于互联网贷款业务的规范趋严,2024年监管部门多次强调互联网贷款业务要坚守风险底线、强化合规管理。

基于此,浙商银行不得不采取措施进行“拆雷”,加强风险管理和合规经营。

2024年,浙商银行个人消费贷款余额出现A股上市以来首次下降,从2023年末的1467.10亿元减少293亿元至1174.05亿元,同比下降19.97%。

在2024年度业绩说明会上,该行原董事长陆建强表示商业银行经营绝不能重蹈P2P网贷时期出现的影子银行问题,浙商银行在此方面“教训深刻”。此外,该行原分管零售业务的副行长陈海强也提到2024年主动调整业务结构,有序压降网贷总体规模。

而陆建强提及的“教训深刻”,实际上是该行早年间与浙银资本、浙商产融“投贷联动”的影子银行业务打法,令其在资产规模快速扩张的同时,带来了诸多争议,并为后续的不良资产风险暴露埋下隐患。此外,推动“投贷联动”策略的浙商银行原副行长张长弓也因受贿、挪用公款等问题被调查。

为了化解遗留下来的2000亿元不良资产浙商银行亦付出了巨大代价。陆建强表示,该行已连续3年每年拿出超过400亿元的营业利润计提减值,仅2024年该行计提减值就达530亿元,靠自身经营化解该行“影子银行”问题遗留下来的不良资产。

如今,摆在浙商银行面前的难题是如何在压降高风险业务的同时找到可持续的业务增长点以填补293亿元个人消费贷款的缺口,这考验着浙商银行高管团队在合规与效益之间寻求平衡的能力。

值得一提的是,浙商银行高管团队目前正处于关键调整期。

7月10日,浙商银行发布公告称,董事会于近日收到陆建强提交的辞职报告。因到龄原因,陆建强辞去董事长、执行董事、董事会战略与可持续发展委员会主任委员及H股授权代表职务,其原定任期到期日为2027年8月8日。(可参考陆建强提前两年“早退”,留下的浙商银行成色如何?)

而在陆建强离任前,浙商银行行长一职也发生变动。4月2日,浙商银行公告,根据中共浙江省委决定,陈海强任浙商银行党委副书记,提名其任行长。7月8日,浙商银行发布关于行长任职资格批复的公告,陈海强正式获批出任行长。在董事长职位空缺后,陈海强代为履行董事长、董事会战略与可持续发展委员会主任委员及法定代表人职责。

02

“浙系一哥”宝座丢失

在董事长职位空缺、自身履新不足半年的背景下,陈海强如何平衡合规整改与业务转型成为市场关注的焦点。

毕竟,作为曾经的“浙系一哥”,浙商银行如今的业绩表现着实有点不尽如人意。

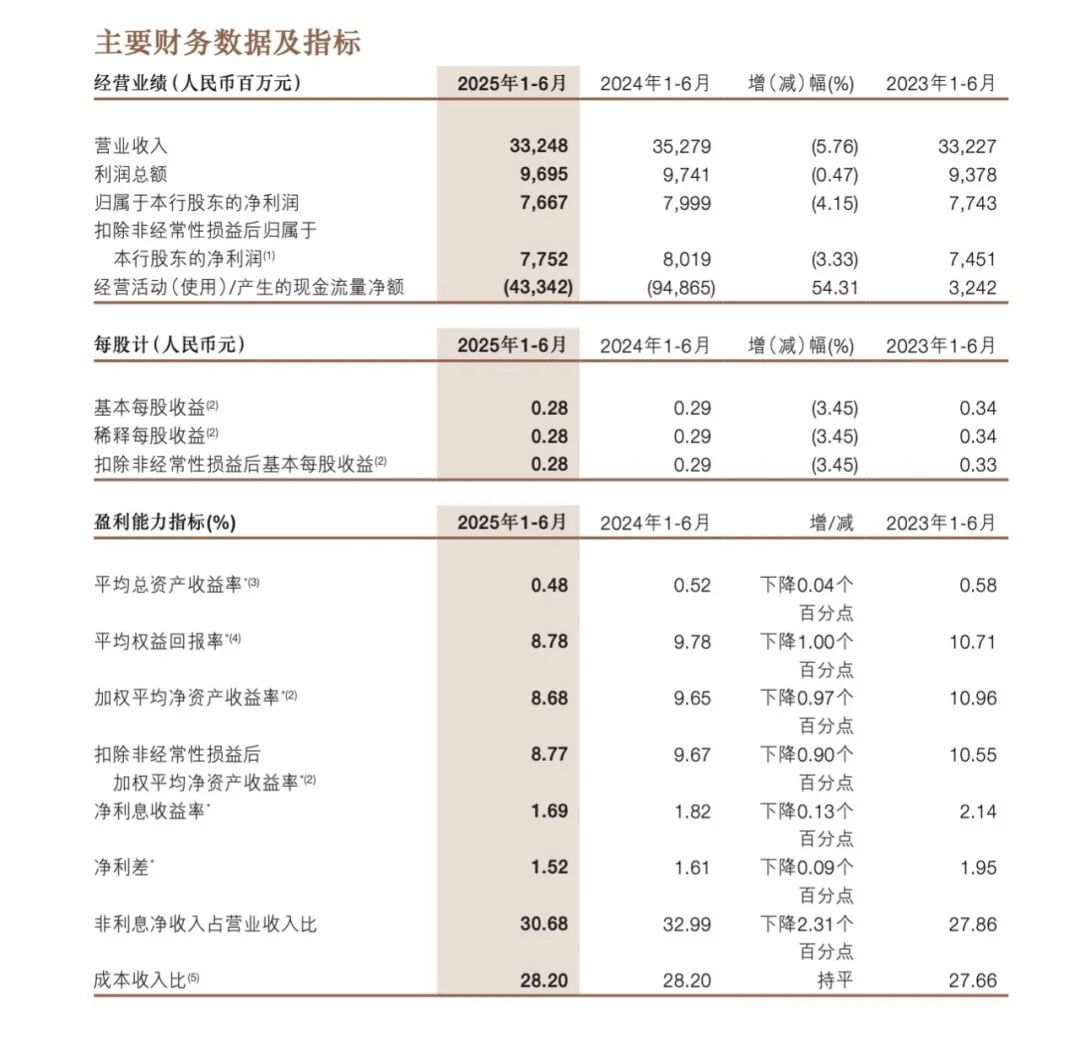

2025年半年报显示,上半年浙商银行实现营业收入332.48亿元,同比下降5.76%;实现归母净利润76.67亿元,同比下降4.15%。

(数据来源:浙商银行2025年半年报)

营收、归母净利润双降的背后,一方面是整个行业净息差持续下行,同时浙商银行压降了房地产、网贷等收益较高但潜在风险亦高的资产,导致资产端收益率下行,进而使得利息净收入出现下降。上半年浙商银行利息净收入230.46亿元,同比下降2.52%;净息差为1.69%,同比下降0.13个百分点。

另一方面,由于报告期内债市收益率震荡上行,交易性金融资产的收益同比大幅下降,拖累非利息净收入。上半年该行的非利息净收入102.02亿元,同比下降12.33%。其中,手续费及佣金净收入22.93亿元,同比减少4.91亿元,同比下降17.64%;其他非利息净收入79.09亿元,同比减少9.44亿元,同比下降10.66%。

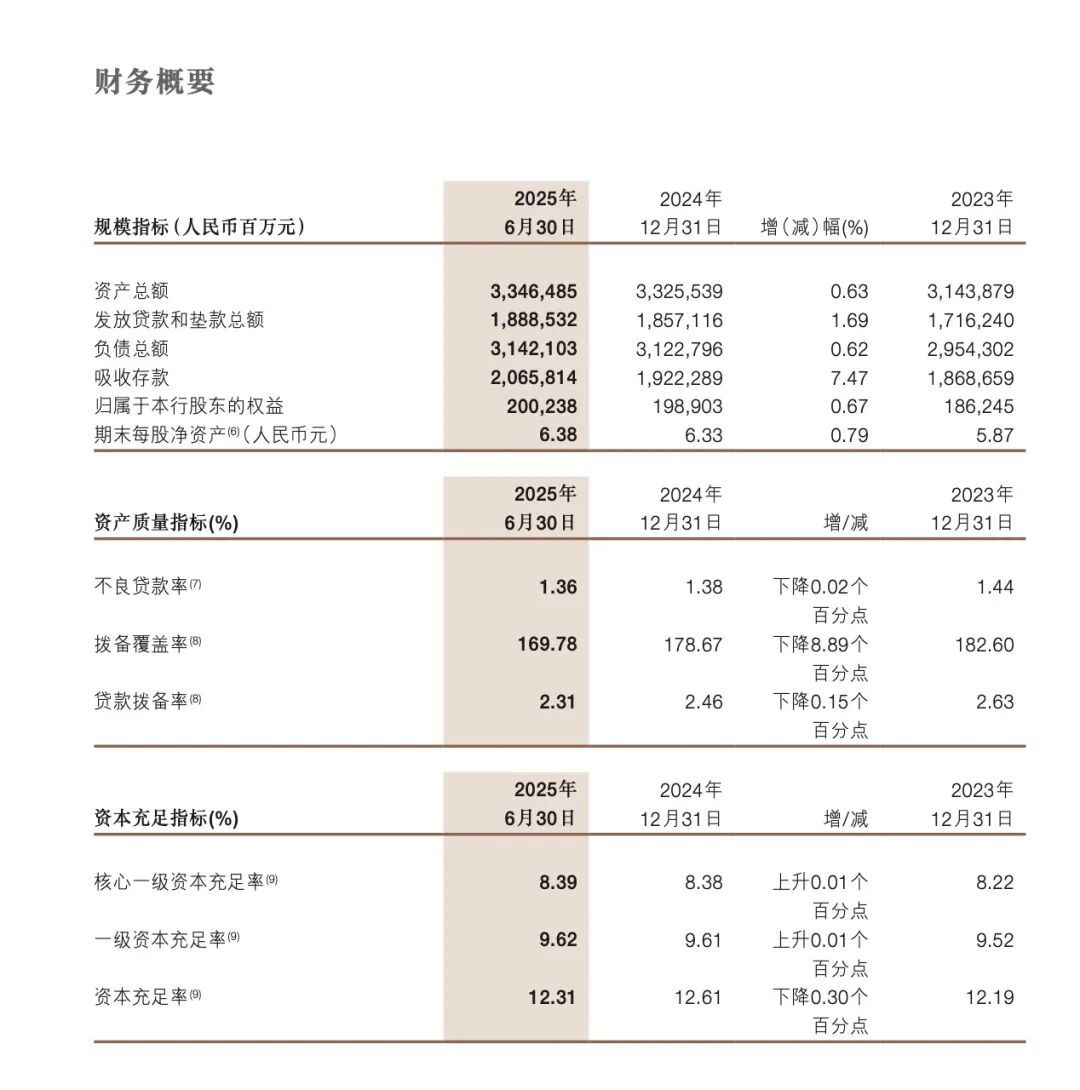

资产规模保持微增。截至2025年6月末,浙商银行资产总额33464.85亿元,比上年末增长0.63%;负债总额31421.03亿元,比上年末增长0.62%。其中,发放贷款和垫款总额18885.32亿元,比上年末增长1.69%;吸收存款20658.14亿元,比上年末增长7.47%。

与此同时,“浙系三杰”的另外两家――宁波银行和杭州银行在2025年上半年均取得不错业绩。

营收净利润方面,截至6月末,宁波银行实现营业收入371.60亿元,同比增长 7.91%;实现归母净利润147.72亿元,同比增长8.23%。同期,杭州银行实现营业收入200.93亿元,同比增长3.90%;实现归母净利润116.62亿元,同比增长16.66%。

资产规模方面,截至6月末,宁波银行总资产规模34703.32亿元,较上年末增长11.04%,超过浙商银行摘得“浙系一哥”宝座。同期,杭州银行总资产规模22355.95亿元,较上年末增长5.83%。

而在2024年年末,浙商银行3.33万亿元的资产规模高于宁波银行的3.13万亿元和杭州银行的2.11万亿元,且后两者的营业收入分别是666.31亿元和383.81亿元,均不敌浙商银行的676.50亿元。

短短半年时间,宁波银行不论是营收、归母净利润还是资产规模,均全面碾压浙商银行。

尽管资产规模增速放缓仅微增0.63%,但浙商银行的资本充足率指标仍在持续承压。

截至6月末,该行的资本充足率12.31%,比上年末下降0.30个百分点;一级资本充足率9.62%,比上年末上升0.01个百分点;核心一级资本充足率8.39%,比上年末上升0.01个百分点。

(数据来源:浙商银行2025年半年报)

浙商银行资本充足率三项指标均低于行业平均水平。公开数据显示,2025年二季度末,商业银行(不含外国银行分行)资本充足率为15.58%、一级资本充足率为12.46%,核心一级资本充足率为10.93%。

同时,也均低于宁波银行和杭州银行。截至6月末,宁波银行资本充足率为15.21%、一级资本充足率为10.75%、核心一级资本充足率为9.65%。同期,杭州银行资本充足率为14.64%、一级资本充足率为11.98%,核心一级资本充足率为9.74%。

股价方面,浙商银行也是被宁波银行、杭州银行远远甩在身后。截至9月5日,宁波银行股价报28.73元/股,杭州银行收于15.63元/股,而浙商银行股价仅为3.08元/股。

资产质量方面,截至6月末,该行不良贷款率1.36%,比上年末下降0.02个百分点;拨备覆盖率169.78%,比上年末下降8.89个百分点。

需要指出的是,尽管浙商银行整体不良贷款率有所下滑,但部分行业不良贷款率仍较高。截至6月末,在公司贷款中,交通运输、仓储和邮政业,批发和零售业的不良贷款率分别为6%、2.77%。同时,个人贷款不良贷款虽然规模有所下降,但不良贷款率却较上年末上升0.19个百分点至1.97%。此外,该行关注贷款达到470.37亿元,较2024年末增加25.49亿元,关注类贷款占比2.50%,较2024年末扩大0.1个百分点。

(数据来源:浙商银行2025年半年报)