来源 :新浪财经2025-11-14

近日,深圳金融监管局发布了行政处罚信息,剑指浙商银行深圳分行及其相关责任人。

罚单显示,浙商银行深圳分行的主要违法违规事实(案由)为:贷前调查不尽职;集团客户授信管理不到位;贷款风险分类不准确。

针对上述违法违规行为,深圳金融监管局对其罚款 330 万元;对李泽锐、余彦森警告;对江琴、黄斌、杨泓峤、庄志明、张晓东、赵卫华分别警告并罚款 5 万元;对王靖警告并罚款 6 万元。

截至11月14日,根据国家金融监管总局公示的数据,浙商银行及其分支机构和工作人员在2025年已收到罚单总金额达到4254.8万元,相较于2024年全年收到的罚单金额766.5万元,增长了约4.58倍。统计国家金融监管总局公布的2024年处罚信息,该行当年领到的罚单金额是766万元。

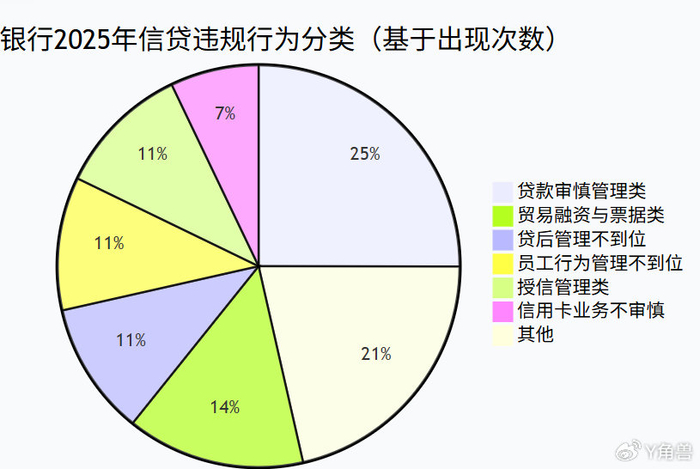

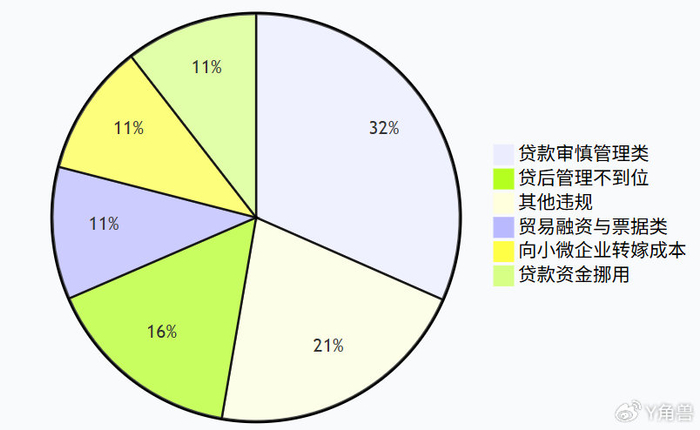

进一步统计显示,贷款审慎管理违规是该行被罚的重要原因之一,占比超25%。贷后管理不到位同样也占到了11%,另有14%属于贸易融资与票据类。

与之相对应的是,2024年该行的贷款审慎管理和贷后管理不到位两项违规的合计占比达到了48%。

不过从处罚金额看,2025年领到的罚单,所指向的事项要比2024年严重得多。比如今年9月5日,浙商银行因相关互联网贷款等业务管理不审慎被罚1130.8万元。

再如,1月27日,浙商银行小微企业划型不准确、信贷业务不规范经营、贷款管理严重违反审慎经营规则等违规行为被罚1680万元,且有5名浙商银行上海分行的中高层领导因贷款管理严重违反审慎经营规则被罚。

由于国家金融监管总局依据违规行为后果的严重程度来设定罚款金额,这在一定程度上反映了导致罚单的违规行为的严重程度。

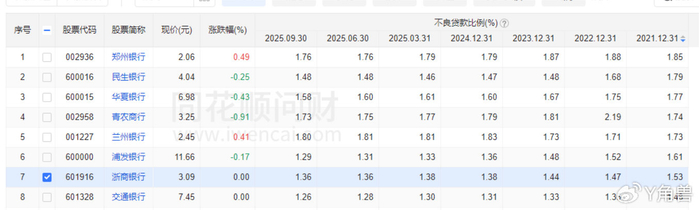

不过从不良率看,截至9月30日的贷款不良率,却创造了过去四年以来最低水平。

另一方面,该行今年过去三个季度的信用减值规模也要低于去年同期水平。

按理这应该是资产质量转好的征兆。然而,大额罚单的存在,却引发了外界对浙商银行资产质量优化的质疑。包括贷前调查不尽职、贷后管理不到位、贷款风险分类不准确等违规行为,正是滋生不良贷款的温床。罚单频发表明其信贷审批和贷后管理的全流程均存在缺陷,这与该行报告的优良资产质量存在矛盾。

对此,观察人士的观点是浙商银行不良率的下降,部分得益于大规模转让不良资产等主动管理措施,但其基础并不牢固,这一点从频频曝出的内控漏洞和信贷违规罚单中可以得到印证。

?