背靠浙江民营经济的“富矿”,手握阿里系科技赋能的“王牌”,浙商银行本该是同业里的优等生。

但现实却挺尴尬:浙商银行2025年营收同比下滑8%,净利润大降15%,不仅创下近10年来首次营收负增长的纪录,更是在9家A股股份行中双双垫底,总资产规模也是倒数第一,活成了“三线垫底”的差等生。

浙商银行还面临收入结构失衡、负债结构恶化、规模增长乏力、资产质量承压等多重挑战。

更糟的是,业绩拉胯的同时,监管罚单密集落地。从总行风控失守到基层合规跑偏,屡查屡犯的顽疾持续发酵,合规底线频频松动,经营口碑大幅承压。

浙商银行到底怎么了?是主动战略调整的“短期阵痛”,还是行业竞争力不足的“被动躺平”?新管理层密集换人后,又能否带着这家罚单缠身、业绩垫底的银行,走出暗淡时刻?

合规风控失守

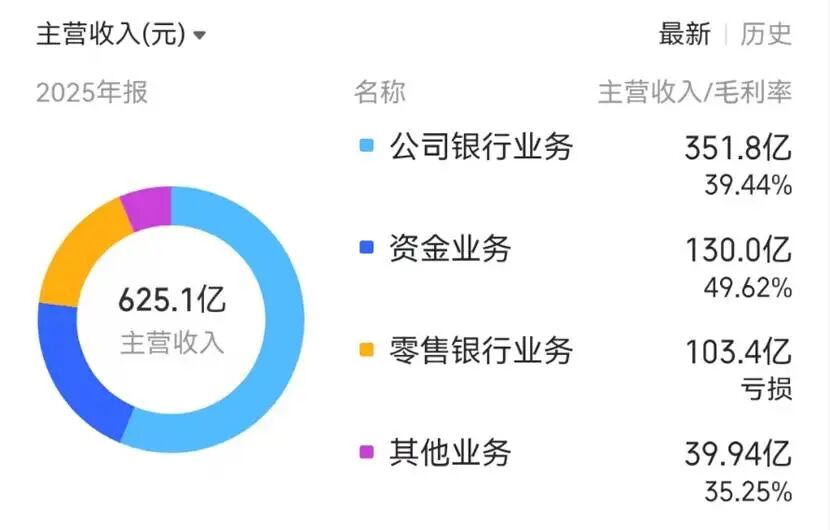

浙商银行全称是浙商银行股份有限公司,成立于1993年4月,总部设在浙江杭州。2019年11月在上交所上市。主营业务是公司及零售银行服务,资金业务及其他商业银行业务。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

上市之初,浙商银行股价曾短暂上冲3.97元/股(前复权,下同)的历史高位,其后经历两三年的长期盘底过程,随后股价缓慢反弹,截至2026年5月15日报收2.99元/股,总市值821亿元,仍较历史高点下跌25%左右。

也就是说,上市当日买入浙商银行的投资人,苦熬近七年之后,仍然处于被套牢的状态之中。

为什么会这样?浙商银行发展得到底怎么样?

合规经营是商业银行稳健发展的核心底线,完善的内控体系更是银行防范经营风险的基础。然而,浙商银行的合规"成绩单",却令人有些担忧。

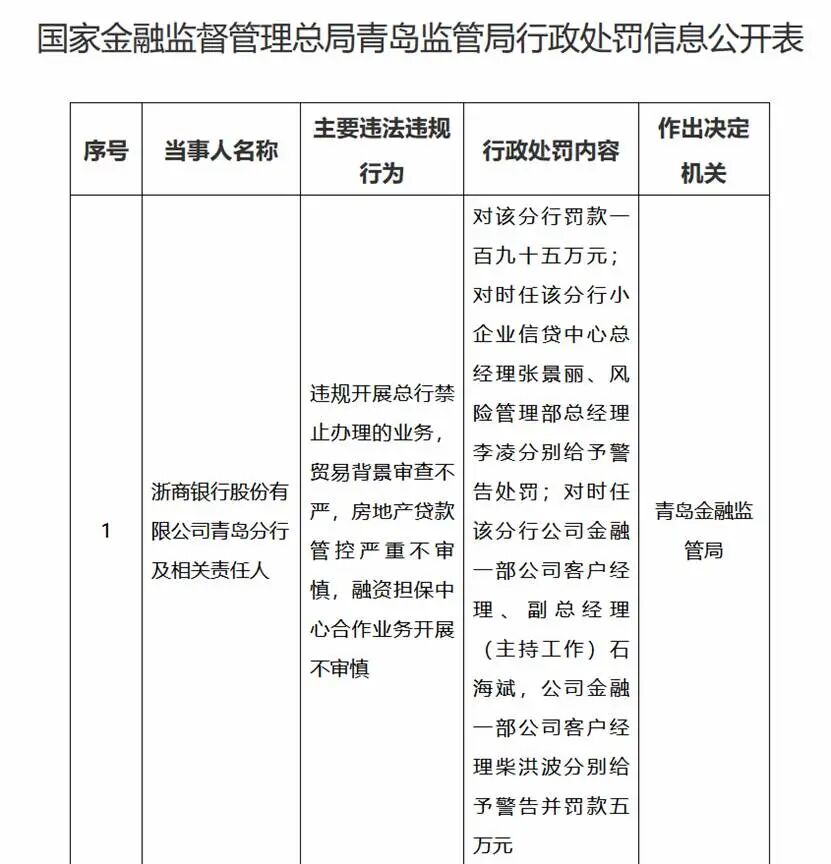

2026年4月30日,国家金融监督管理总局青岛监管局公示处罚信息,浙商银行青岛分行因违规开展总行禁止业务、贸易背景审查不严、房地产贷款管控不审慎、合作融资担保业务不合规等多项违法违规行为,被处以195万元罚款,四名时任分行高管同步受到警告、罚款追责。

(来源:国家金融监管总局青岛监管局网站)

本次处罚中,分支机构越权开展总行禁止业务最为典型,暴露该行分级授权管理制度部分流于形式,基层机构为冲业绩、扩规模,无视总行风控红线,内控管控约束力严重不足;而房地产贷款管控违规,更是触碰当下银行业风险监管敏感禁区,风控漏洞问题突出。

值得注意的是,本次罚单并非个例。在青岛分行被罚8天前,浙商银行金华分行刚收到169万元罚单,叠加违法所得没收款项,违规事由多达9项,包含反洗钱履职缺位、银行账户管理混乱、数据安全不合规等基础业务问题,足以印证该行基础合规体系存在漏洞。

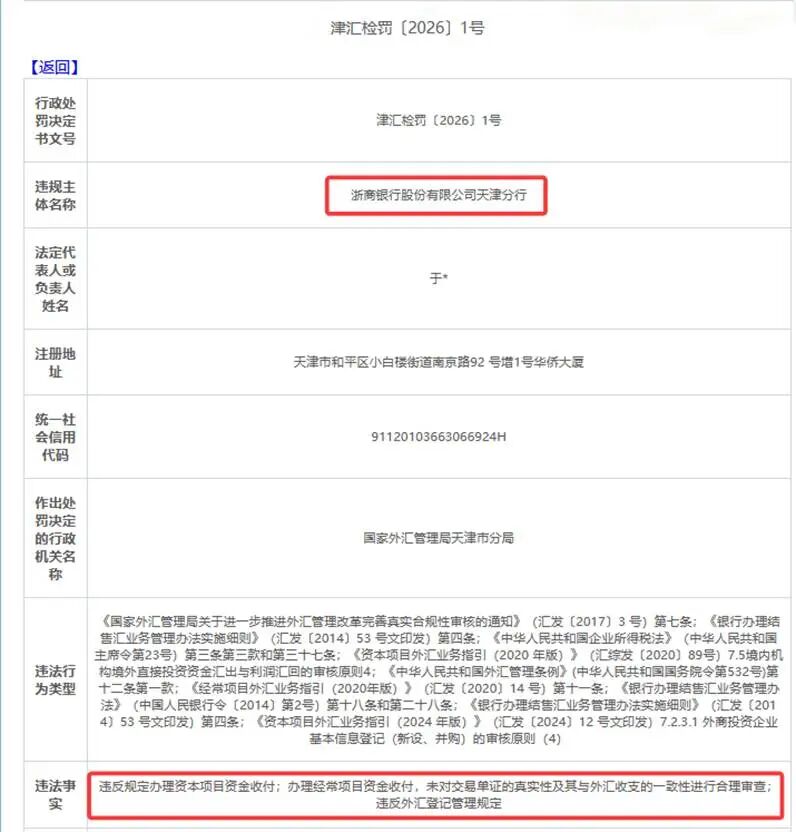

除此之外,2026年2月天津分行因外汇业务违法违规,被国家外汇管理局天津市分局罚没118万元,这也是该行本年度第二张百万元级罚单。

(来源:国家外汇管理局天津市分局网站)

这些问题是偶然出现的吗?不是。

回溯2025年,浙商银行的合规违规情况更为严峻。据不完全统计,该行全年累计收到21张监管罚单,罚没总金额超过4600万元。其中,上海分行因虚增存贷款、信贷业务不规范等15项违规行为,被罚1680万元,7名高管被追责;总行自身也因互联网贷款风控管控不严,被罚没1130万元,大额罚单引发业内外广泛关注。

(来源:公开报道)

(来源:公开报道)

(来源:国家金融监管总局上海监管局网站)

同时,温州、杭州、成都等多地分行相继因贷款"三查"不到位、反洗钱工作不力等问题受罚,违规范围覆盖总行至基层分支机构,业务囊括传统信贷与金融科技业务,合规管控有全方位失守的压力。

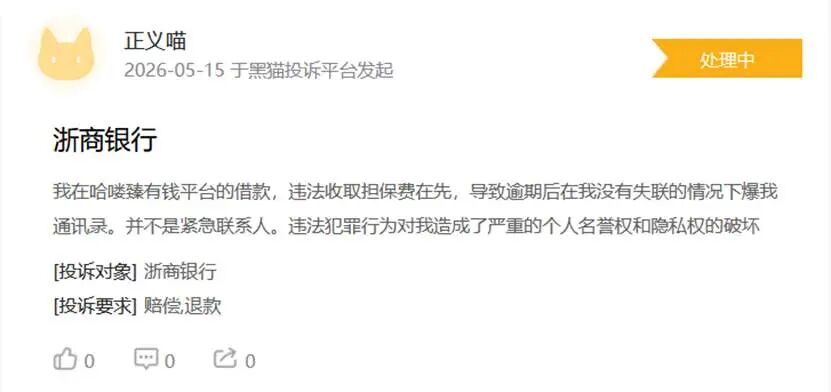

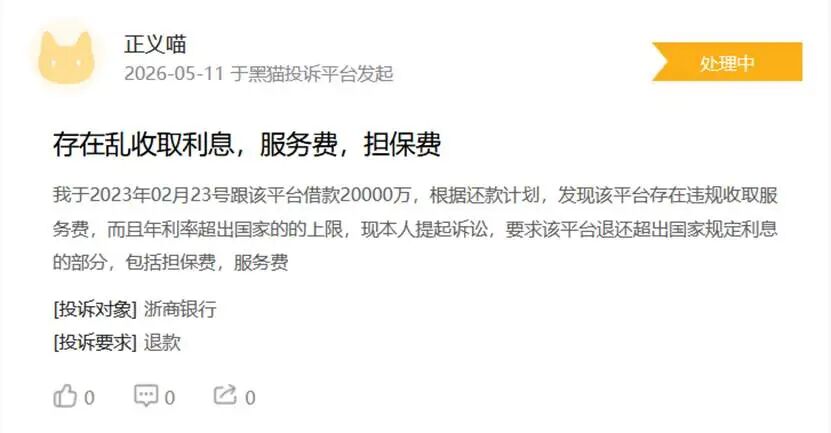

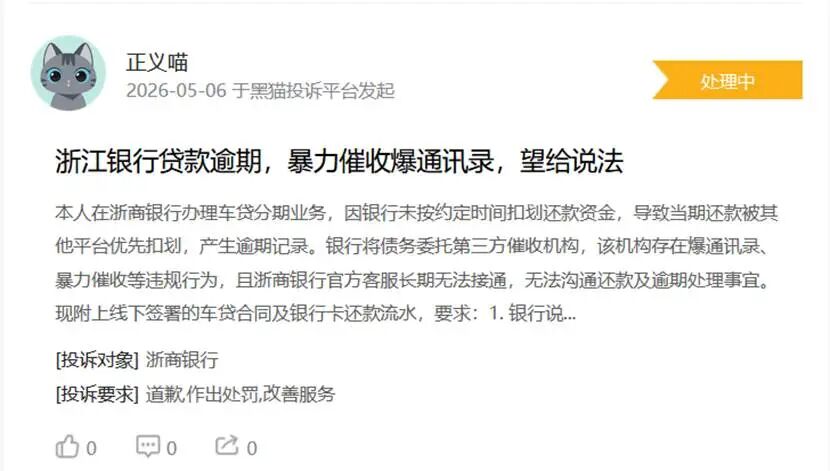

这种管控的不力局面,也某种程度传导至消费终端,消费者合法权益保护的力度有待加强。

在黑猫投诉平台中,不少用户反映浙商银行联合第三方互联网平台开展放贷业务时,存在不合理收费、借贷服务流程不规范,以及屡屡被相关机构暴力催收等问题。

(来源:黑猫投诉平台)

(来源:黑猫投诉平台)

业绩多方承压

合规风险频发的背后,是浙商银行经营业绩的多方面承压。最新年报显示,浙商银行2025年交出了成立以来最差成绩单,营收与利润双双下滑,增长动能不足。

财报显示,2025年浙商银行实现归母净利润129亿元,同比下降15%;营业收入同比下滑8%,为近10年来首次营收负增长。

(来源:公司年报)

(来源:公司年报)

针对这种情况,浙商银行管理层将其定义为“主动战略调整”,称放弃粗放式规模扩张、严控高风险业务,以短期利润换取长期资产质量优化。

不过,对于这种调整的严峻性,还是应予高度重视。

从盈利结构来看,浙商银行呈现出“两端失守”的尴尬局面――利息净收入与非利息收入均下滑。作为营收核心的利息净收入约445亿元,同比下降1.55%,连续两年负增长,净息差收窄至1.60%。尽管这一水平在股份行中处于中游,但已难掩整体盈利颓势。

(来源:公司年报)

(来源:公司年报)

相比利息收入下滑的压力,非利息收入的挑战更大。 2025年非利息收入181亿元,同比大跌近20%。其中,公允价值变动净收益由盈利35亿元转为亏损约13亿元,直接拉低营收48亿元左右,同时手续费及佣金收入下滑16%,中间业务创收能力大幅弱化,向轻型银行转型的步伐有些滞后。

目前浙商银行非利息收入高度依赖金融市场投资业务,而财富管理、托管、投行咨询等稳定性更强的中间业务发展滞后,未能形成增长合力。

对比兴业银行、招商银行等同业,浙商银行收入结构优化进度缓慢,仍停留在主要"靠天吃饭"的初级阶段,抗市场波动能力相对薄弱。

盈利端承压的同时,负债端的结构性恶化同样不容忽视,毕竟负债成本直接决定银行息差空间。

2025年浙商银行负债结构持续承压,存款定期化趋势明显,成本压力进一步上升。全年定期存款新增1234亿元,增幅达8.9%;活期存款净减少70亿元,公司活期存款日均余额同比降幅16%,企业结算资金有所流失。

(来源:公司年报)

(来源:公司年报)

2025年浙商银行明确将“深耕浙江”作为首要战略,全行新增信贷约三分之二投向省内,省内存款规模首次位居股份行首位,省内存贷款增速分别约为12%、8%。

业务高度集中于浙江一地,叠加房地产、传统制造业行业敞口较大,浙商银行风险分散能力不足。且浙江本地金融机构扎堆,行业内卷严重,异地拓展能力薄弱。

若长期“困守”浙江一地,未来增长天花板肉眼可见。

2025年,在A股上市的9家股份制银行中,浙商银行营收与净利润双双垫底,业绩表现显著弱于同业。

浙商银行2025年营业收入及排名

浙商银行2025年归母净利润及排名

(来源:同花顺iFinD)

(来源:同花顺iFinD)

进入2026年,浙商银行的经营颓势似乎仍在延续。一季度营收、净利同比增速仅为0.50%、0.72%,增速大幅落后同业股份制银行,行业弱势地位难以改善。

(来源:公司一季报)

(来源:公司一季报)

在9家A股上市股份行中,截至2025年末,浙商银行总资产3.48万亿元,处于倒数第一位置;今年一季度,浙商银行总资产增速超过6%,表现突出,但绝对值仍然处于垫底水平。

(来源:公司年报)

(来源:公司年报)

(来源:公司年报)

(来源:公司年报)

(来源:公开报道)

(来源:公开报道)