来源 :雪球2024-02-21

根据中运发布2023年业绩预估,我们对中远海控23Q4季度利润进行预估拆解。

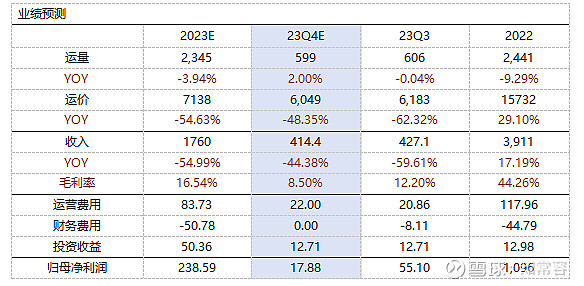

2023年度实现归属于上市公司股东的净利润约为人民币238.59亿元,与上年同期相比减少约78.25%。

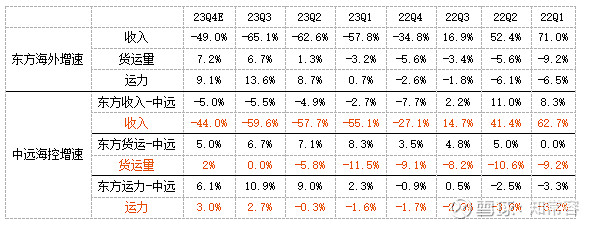

我们根据东方海外发布Q4季度运营概览,推测中远Q4季度经营情况。根据对比,东方海外收入增速在23Q2-3Q与中远海控公布增速平均数约5%,过去几个季度绝大部分都处于单位数区间。当设定值-5%差值时,预估中远海控Q4季度增速为下降-44%,对应收入约416亿,预估集装箱收入363.5亿,同比-47.2%。

Q4季度东方海外货运量同比+7.2%,两者货运量变动差值要更窄,最大差值为23Q1季度8.3%,最小为22Q1季度0%。从海外下半年数据来看,货运量运载情况已经出现恢复,增速小幅度出现提升,以差值逐步缩窄的线性测算。当设定至为5%时,中远Q4货运量增速为+2%,对应运输约599万标准箱。

大致推算中远2023年全年收入为1760亿,同比下降约-55%,集装箱收入1674亿,同比-56%,运输量为2345万标准箱,同比-3.9%。

另外,可推算出23Q4季度运输均价约6049元,同比-48%,环比-2%。我们预估23Q4运价或处于6000元±100区间徘徊,预估季度环比均价不会相差太远。若没有红海事件干预,6000元附近的价位,已经能够较为真实的反映CCFI变动,逐步排除了运价指数由高到低的基数影响。

根据测算,23Q4季度公司收入、运价环比小幅度下降,运输量小幅度上升,但Q4季度归母净利润仅为17.88亿,同比-85.6%,环比-67.55%,中远Q4季度利润低于市场预期。一方面来自于价格的变动;另一方面更大因素在于供需的不匹配,使得成本抬升。

2020Q1-2023Q2期间,公司运力水平整体处于下降状态,但显然货运量下降幅度更为严重。东方海外23H2货运量开始回升,但运力提升速度更为快速。根据东方海外数据,推测中远23Q4季度综合运力很可能继续增长。

以Alphaliner公布运力,2023年中远新增约18.6万运力,运力上升至305万,新增船舶24艘。现有运力配对我们估算的年运输量,公司真实性运输效率较2022年/2021年分别下降-9%/-16%。除非Q4季度货运量增速远远高出我们预期,否则只影响百分比,不影响供需变化对运输效率下降结论。

根据公司23Q4季度净利润数据,我们假定投资收益环比持平,其他科目变动不大的情景下,由于Q4季度汇率人民币升值影响,结合以往数据变动推出,预计Q4财务费用收入环比上个季度8个亿将进一步下降,预估在0-2亿左右。

当公司Q4季度运营费用绝对值变化不大时,推算Q4季度毛利率介于8-9%区间,可能已经处于2019年以来最低季度值。推算年度单均成本约6000元附近。