2022年1月29日,永辉超市发布2021年年度业绩预亏公告,预计2021年归属上市公司股东的净利润-39.3亿元,与上年同期相比减少57.2亿元,自其上市以来首次出现巨亏。

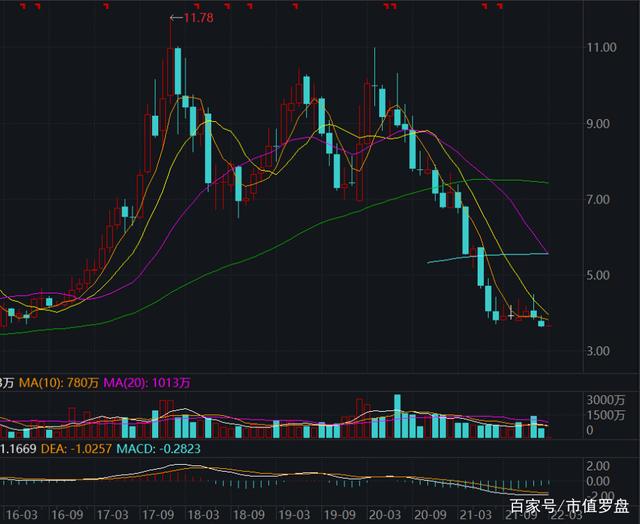

永辉超市已经上市超过十年,在我国的585个城市建立了1067家门店,并于2020年位居我国超市百强第二位和连锁百强第四位。然而,永辉遍布全国的销售网络却没有让这一零售行业龙头的路走踏实,其股价自2018年起就波动较大,而且自2020年4月起更是一路走低,颇有不断探底之势。这究竟是疫情的影响,还是企业的决策布局出现问题呢?

01 商超龙头的发展历程与危机

永辉超市由张轩松、张轩宁兄弟二人创立于1998年,从创立之初就积极学习各大国际商超经验,并于2000年转为采用“农改超”模式开启了转型探索之路,借助生鲜产品另辟蹊径,成功超车。

2004年,永辉成立集团总部并第一次对各职能部门进行系统性的组织架构调整,促使其营业额一跃到达20亿,首次进入全国零售业百强。

2010年,永辉进性了第二次调整,确定了生鲜、食品用品、服装三大主业,建立起“事业部-大区-门店”三级组织架构,确立了其在生鲜领域的地位,并逐步开始转向对数字化管理建设的关注,于2012年启动辉腾1.0项目。

2015年,永辉进行第三次组织架构调整,以“合伙人+赛马”的模式激发一线员工积极性。同年,随着京东入股,永辉借助其优势开始着手其“到家”业务,朝着数字化方向高歌猛进,还创立了永辉云创,此后的永辉生活、超级物种等新零售业务均诞生于此。

2018年,永辉在探索中逐渐完成第四次组织架构调整,即以“大平台、小前端、富生态、共治理”为目标,打造各项配套基础设施完备的零售平台公司。然而,由于就企业发展重心为之前的“到家”业务还是餐饮无法达成共识,张轩松、张轩宁兄弟就此分家,结束了长达8年的一致行动关系,公司回到以超市业务为核心的经营战略。同年,曾与盒马鲜生对标的超级物种项目宣告失败,永辉云创也因严重亏损退出上市公司板块。

图源:萝卜投研

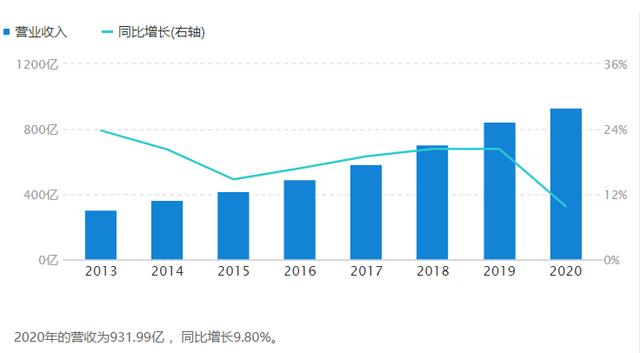

因为顶层决策中存在的分歧,再加上2020年以来新冠疫情的影响,永辉超市自2018年起的营收就陷入增速不断放缓。

更加雪上加霜的是,旗下永辉云创在2016-2019年间累计产生26.46亿元的亏损,原本好不容易退出上市主体,在2020年重新回归上市体系,至2021年上半年报又累计产生了4.64亿元的亏损。永辉云创一如既往稳定的亏钱对永辉超市的业绩带来的严重负面影响。

除此以外,永辉超市还面临外在的强烈竞争。随着阿里、拼多多等一众资本巨头逐鹿社区团购市场,电商经济的迅速发展对人们生鲜采购的模式造成了重大的改变,也严重挤占了永辉超市的生存空间。

毫无疑问,面对当下的市场环境,永辉超市正处于危机之中。企业的立足之本自然是其经营,接下来我们就考察永辉超市的业务布局和经营质量,来看看它亏损的原因和未来发展方向。

02 永辉业务结构与经营质量

图源:根据企业报表整理得出

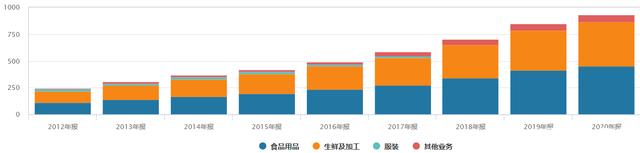

永辉超市布局零售业与服务业,其产品可分为食品用品、生鲜及加工、服装和其他四大类。而其中,零售业收入占总营收的绝大部分,2018-2020年分别为93.12%、92.57%、93.12%,在2021年半年报中则占据93.03%。

同时,永辉超市业务结构中,虽然服务业为企业营收贡献较小,但其毛利率巨大,2018-2020年分别为88.38%、89.39%、89.66%,且主要为物流配送、物业构建与出租等,与企业主营业务关系密切,为企业带来业绩不错的贡献点。

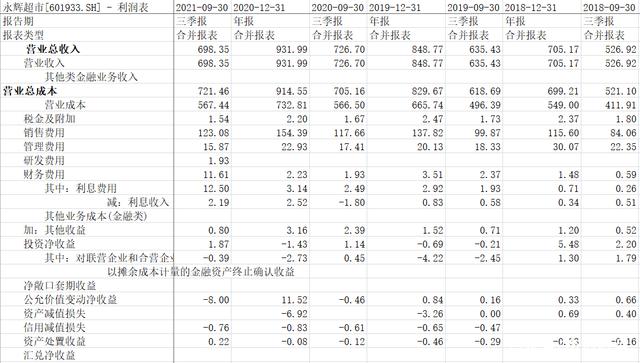

图源:wind(有下划线部分的数据为预测值)

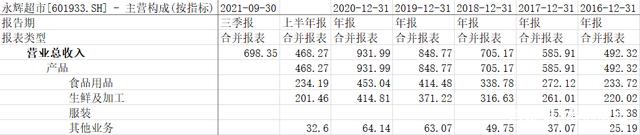

根据企业2021前三季报,永辉超市总营收为698.35亿元。但仔细来看,2021年的数据都是亏损产生的负数,一片大红,确实惨不忍睹。然而,考虑到对企业的经营造成影响的因素是复杂多样的,我们仍然难以仅凭现状就对永辉超市未来的发展做出简单的估计。对此还得对企业经营的质量做出更加深入的研究。

图源:根据企业报表整理得出

就整体利润结构情况来看,2021年前三季度,永辉超市的核心利润为-24.01亿元,获得政府补贴0.8亿元,杂项投资收入-3.72亿元。企业亏损的主要原因核心利润。

要想利润高就得“开源节流”,横向对比往年利润表数据,可以看到永辉超市2021年前三季度的营业收入698亿元,相比于2020年同期的726亿元,明显减少了28亿元的营业收入,这反应永辉超市的成长性出现问题,在“开源”先失一城。

永辉超市销售费用比去年同期增长5.42亿元,涨幅5.60%,貌似不多,但是财务费用比去年同期增长9.68亿元,涨幅达到了惊人的500%.其原因是随着2021年1月1日起新租赁准则的实施,承租企业不再对租赁进行经营租赁或融资租赁的区分,而是统一采用使用权资产和租赁负债,并分别计提折旧和利息费用。在利润表中,则需要将使用权资产的折旧摊销费用和租赁负债的利息费用(作为财务费用)分别列示。因此,房租及折旧摊销等项目的相关会计准则改变,导致销售费用增加;同时,租赁负债利息费用的增加导致了财务费用的大额增长。

也就是说在“节流”上,永辉超市也做得相当不好,在营业收入减少的情况下,足足多花了5.42亿+9.68亿接近16亿元的“销售费用”,再丢一城。

除此之外,从利润表中还可以看到的是企业产生了8亿元的公允价值变动净收益,这意味着企业非流动金融资产的大额减值,体现出企业在股票、房地产投资上产生了较大的损失。最后,企业的其他收入一项也较往年产生较大差别,这是疫情相关的政府补贴减少所致。

总之,永辉超市既没有开源,增加营业收入;也没有做到节流,销售费用大增;其他种类的收益也没有形成有效补充,疫情相关的政府补助减少、企业非流动交易性金融资产公允价格资收益减少等因素,共同造成了公司的亏损。

同时,企业的三季度毛利率为18.75%,同比下降3.29%,也表现出永辉超市在今年间企业竞争力有所下降。不过,永辉超市仍然维持着高达75.26亿元(根据三季报)的经营活动现金净流量,甚至比去年同一时期增长了14.56亿元。由此可以看出,虽然企业营收下降,但仍保持良好的经营活动日常管理能力和供应链上下游管理能力。

虽然永辉超市的市场地位受到社区团购、疫情反复等外因的影响,导致其营收下降,然而其原因也来自企业主动降库存、调结构的内部措施,企业的经营能力并没有受到太大的影响,并仍保持着将为强劲的上下游资金能力,勉强可以说是无功无过,抵抗住了这一波冲击。

04 企业输、造血能力

图源:根据企业报表整理得出

观察永辉超市资产负债表中的部分,可见其公司造血额为168.73亿元明显少于其280.35接受输血能力,但并不能因此说企业本身自身造血能力弱。在企业的造血能力中,绝大部分来自企业的经营性负债,这体现了其极强的“两头吃”的能力,即可以在经营活动中占用上下游的资金来支持自身企业的发展,表现了企业产品极强的市场竞争力。

同时,横向比较往年可知,虽然今年遭遇亏损,但永辉超市的经营性负债不降反增,其只有未分配利润一项为负,从而拉低了企业的整体造血能力。这正支持了笔者在前文中对企业经营质量做分析后得出的结果,即永辉超市在2021年的亏损主要来自相对外因的自我调节,而对企业本身经营活动的能力和市场竞争力仍可以抱有信心。

至于永辉超市的输血能力情况,永辉集团吸纳非控制性股东入股较少,大部分为百分之百控股。这导致母公司的控制性投资未能实现特别好的扩张效果,未能通过自身投资撬动更大的市场资源,也体现了企业以经营为主、巩固市场竞争优势的战略方向。然而进一步分析企业的造血能力可知,企业通过贷款支撑自身发展的趋势逐年增大,这意味着企业在谋求高速发展的同时也为自身带来了一定的债务隐患。

结语

已经走过20多年发展历程的永辉超市,虽然在近几年的发展中遭遇了一些列的麻烦和挫折,净利润也首次出现亏损,但是作为老牌的零售渠道商,其强悍的经营能力还是能从经营性负债中可见一斑。

相信永辉超市在经过这段痛苦的转型期之后,能够继续砥砺前行。