年报数据展示

主要会计数据

年度综评:2021年永辉超市的营业收入为910.62亿元,同比下降2.29%;归属于上市公司股东的净利润为-39.44亿元,同比下降319.78%;经营活动产生的现金流净额为58.27亿元,同比下降5.09%。

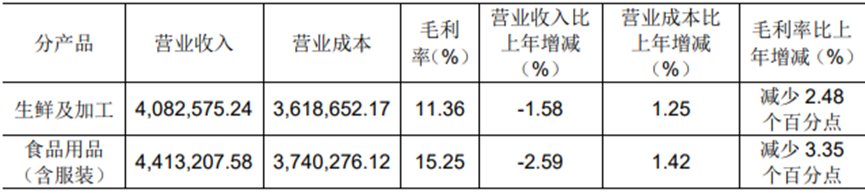

主营业务分产品情况

主营业务分产品情况方面,生鲜及加工的营业收入为40.83亿元,同比下降1.58%,毛利率为11.36%,同比下降2.48%;食品用品(含服装)的营业收入为44.13亿元,同比下降2.59%,毛利率为15.25%,同比下降3.35%。

年报中提示的公司日常经营中可能面临的风险因素

疫情的反复带来的不确定性

媒体声音

第一财经

《永辉超市:从新零售退回传统商超》

2022年Q1永辉超市扭亏转盈,实现净利润4.88亿元,结束了连续5个季度的亏损。这一次,曾经四面楚歌的永辉超市(601933.SH)能否实现绝地反击?

2016年云栖大会,新零售概念首次被提出,随后阿里推出了“盒马鲜生”,采用“超市+餐饮”的模式,同时提供线上下单、线下30分钟送达,打破了传统商超模式,新零售旋即成为各大互联网企业和传统商超企业争相布局的赛道。永辉也迎来了上市以来第一次新业态尝试。作为传统连锁超市龙头,具有强生鲜供应链优势的永辉被寄予厚望,被视为唯一能与盒马一争高下的种子选手,成为资金追捧的香饽饽,上门调研的机构络绎不绝。创新业务强化了永辉未来业绩增长的高预期,也使永辉获得了远超传统商超的估值。

但与盒马不计成本的大规模扩张不同,永辉新零售需要在高支出的门店成本与获客盈利能力之间取得良好平衡,且由于生活店的供应链系统与大店分离,永辉的生鲜品质、品类优势均无法释放,加上新零售模式下高昂的科技研发投入,永辉云创持续亏损并大幅拖累永辉超市业绩。资本市场对永辉“超级物种”是否可以顺利度过培育期实现盈利的怀疑,让永辉2018年股价大跌近40%。为避免继续“失血”,永辉超市于2018年底剥离了永辉云创。

永辉并没有停止线上线下融合的尝试,2019 年永辉开始全面推行mini店及到家业务。新的战略方向给公司注入了一阵“强心剂”,2019年上半年永辉超市股价重回上涨通道,涨幅超40%。但mini店没能拯救永辉的业绩颓势。资本也在加速逃离永辉。

经历了一年“至暗时刻”的永辉在2022年似乎看到了一丝曙光。在巨额亏损下,生鲜电商行业逐渐恢复理性,曾经疯狂烧钱大打价格战的竞争对手们开始收手。一边行业整体竞争环境趋于改善,另外一边,永辉也没有停下新业态试水的步伐。2021年5月,永辉开始试行仓储会员店模式,有效带动区域同店和周转。从目前的情况来看,市场对永辉在仓储店上的探索仍持谨慎态度。与山姆、开市客式的会员制仓储店模式不同,永辉仓储店不收取会员费,没有进入门槛。这也引发了市场对永辉特色的仓储模式能否成功的争议。在市场看来,“换汤不换药”的仓储模式没有多少新故事可讲,永辉想藉此再现辉煌绝非易事。

红星资本局

《永辉超市再难做自己》

社区团购的战火,同时也殃及传统的线下生鲜超市,永辉超市便是其中“受害者”。2021年是永辉上市11年以来首次亏损。

时间拉回到上世纪九十年代末,当时家乐福、麦德龙、沃尔玛等超市巨头纷纷涌入中国市场,新颖的商品陈列、各式的促销手段、一站式的购物体验,一时间备受消费者追捧。大卖场的出现,开始不断挤压当地小超市的生存空间。永辉超市创始人张轩松当时正在福建经营着几家小超市。困境之下,恰逢2001年前后,国家开始大力治理餐桌污染,推行“农改超”政策。于是永辉便率先走上了生鲜超市的差异化路径。

选择以生鲜为突破口,让永辉避开了与巨头直接对抗,并逐渐从福建走向全国。为了把生鲜做好,提升自身的核心竞争力,永辉也没少下功夫。但即便如此,生鲜也依旧是一个“苦哈哈”的生意。但生鲜同样也是永辉走向差异化,提高用户粘性的关键所在。2020年初疫情出现,大型商超成为了广大居民“囤物资”的首选,因此永辉也迎来了业绩快速增长期。

但好景不长,很快,社区团购大战拉开序幕。疫情催化了社区团购的发展,用户渗透率不断提高。2020年下半年开始,社区团购大战进入白热化阶段,美团、滴滴、拼多多、阿里等巨头采用巨额补贴的方式,不断抢占线下商超的生存空间。用户逐渐养成社区团购这一消费习惯,对永辉的影响也开始放大。此后,永辉单季度总营收整体较为受限。

进入2022年,永辉的经营状况有所好转,很大原因是当下互联网巨头们在社区团购的巨额亏损下,步入战略收缩期。但对于永辉来说,危机仍未解除。曾经依靠生鲜带动高毛利率产品的逻辑已经被社区团购所打破,永辉的转型迫在眉睫。但永辉的新业务试水,最终都因经营不善走向了收缩关店的道路。所以面对社区团购大战,永辉的困境则更为艰难。

复盘永辉这二十余年,通过生鲜生意逐渐垒起了“城堡”。在这个过种中,永辉一边小心翼翼,一边积极求变。而社区团购大战开打,无疑是给了永辉致命一击。如今永辉为自救又开始试水仓储模式,只不过,这依旧是一条艰难的路。对手的围追堵截下,留给永辉试错的时间也不多了。

券商研报摘要

招商证券

2021年受市场竞争、新冠疫情和社区团购影响,收入和利润承压。2021年受疫情消费低迷、社区团购低价扩张、大额减值计提和新租赁准则影响,公司营收和利润均有所下滑。2022Q1外部竞争环境改善,叠加内部数字化、供应链改革初见成效,公司盈利能力明显改善。市场激烈竞争下毛利率降低,费用率上涨且新增研发费用。线上线下全渠道扩张,数字化及供应链改革有望提振业绩。2022年竞争环境改善,公司渠道扩张和改革战略持续推进,未来业绩有望迎来拐点。公司未来业绩有望提振,维持“强烈推荐-A”评级。

中信证券

公司2021年业绩不及预期。2021年稳速展店。2022年公司将侧重高质量开店,同时更加合理谨慎闭店。仓储会员店表现优异,2022年为公司调优复苏年。2021年5月公司开始将部分大卖场改造为仓储会员店,仓储会员店将永辉的生鲜优势发挥到极致,2021全年改造出53家仓储会员店,成功实现:1)吸引因互联网公司入场而流失的客流量,仓储会员店可比同店+32.9%;2)清除了无效的长尾库存,将2-3万个SKU精简至6-7千个。据公司评估,符合改造条件的门店约200家。2022年公司主题为调优,仓储会员店的改造不急于一年。同时管理层预计公司全年至少保本,同店为正,乐观估计1000亿元收入大关将在未来2-3年突破。考虑到公司为行业龙头且业绩已进入持续性恢复通道,上调为“买入”评级。