1、初识重庆银行:扎根重庆,辐射西部

重庆银行成立于1996年9月,前身为“重庆城市合作银行”,于2007年8月正式更名为重庆银行。2013年,公司赴港上市,成为全国首家H股城商行,2021年2月于A股上市,成为西部首家A+H股城商行。

业务覆盖“一市三省”,扎根重庆,辐射西部。截至23年9月末,重庆银行资产规模为7415亿元,公司共有分支机构173家,在重庆市设有143家,四川省13家,陕西省11家,贵州省7家,在重庆地区信贷投放规模占总贷款规模近77.36%。从重庆市银行业市场份额来看,截至23年6月末,计算得到重庆银行贷款市占率为5.3%,近年来基本保持稳定。

新行长上任,管理层多有政府部门履职背景。2023年8月,高嵩调任重庆银行行长,现年仅44岁,为高管层注入新鲜血液。林军董事长具有国有大行、银监部门及政府部门的管理经验。

2、贷款结构逐步调整,小微、绿色齐开花

对公贷款占比六成,对公贷款增速较高。截至23年9月末,对公贷款总额达2438.5亿元,增速达17.32%,近年对公贷款业务占总贷款比重维持在60%左右。零售端贷款增速相对较低,23Q3仅为-2.25%,与行业趋势一致,23年银行业整体零售信贷需求较差。

重庆银行近年显著压降消费贷占比,提升按揭贷款、经营性贷款和信用卡贷款占比。2017-2019年零售贷款高增,主要来自互联网贷款高增,随着互联网新规下个人消费贷的压缩,零售贷款结构发生变化,零售贷款增速有所下降。重庆银行个人住房贷款占比从2019年末的29.64%增至2023年6月末的43.38%;个人消费零售贷款由2019年末的45.64%降至2023年6月末的9.87%。

小微企业贷款占公司贷款比重为45%。23Q2小微贷款达到1063亿元,占公司贷款的45.2%。重庆银行小微贷款增速近年来持续上升,截至23年6月末,小微贷款增速为15.17%,比整体贷款增速(12.5%)高。重庆银行绿色信贷增速尤为突出。截至23年6月末,重庆银行绿色信贷余额为335亿元,绿色信贷增速为49.12%。

3、基本面情况:盈利能力偏弱,息差水平受负债端压制

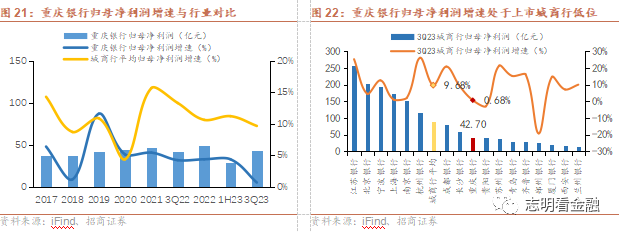

ROE略低于行业平均水平。重庆银行3Q23年化加权平均ROE为12.24%,同比下降了0.4个百分点,在上市城商行中位于中间水平,略低于城商行平均水平(12.96%)。归母净利润增速处于低位。3Q23重庆银行实现归母净利润42.7亿元;增速为0.68%,低于同期上市城商行平均水平(9.68%)。

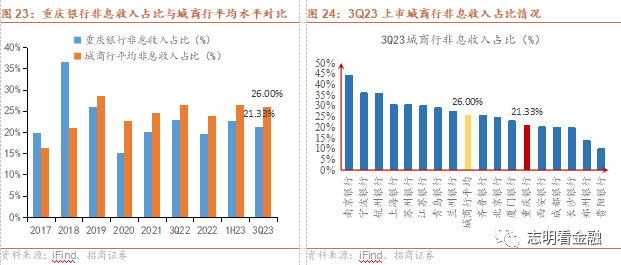

中收占比较低,非息净收入主要由投资收益贡献。3Q23重庆银行中间业务收入占总营收的3.29%,与上市城商行相比相对较低。重庆银行的非息净收入主要由投资收益贡献,3Q23投资收益占非息收入的73%。

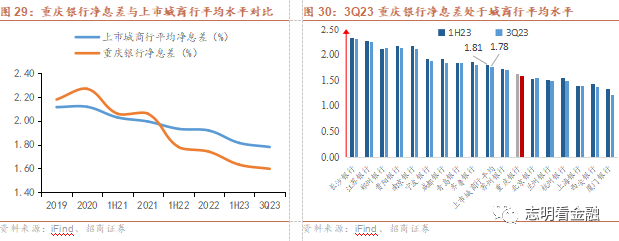

息差较低,负债成本较高。3Q23重庆银行净息差测算为1.59%,较1H23下降4BP,计息负债成本率处于城商行高位,存款付息率高,仅次于兰州银行。1H23重庆银行计息负债成本率为2.75%,高于城商行平均水平(2.37%),重庆银行存款成本率2.83%,高于城商行平均水平51BP,主要由于定期化明显。23年6月末,重庆银行定期存款占比为74.59%,处于城商行第一位。

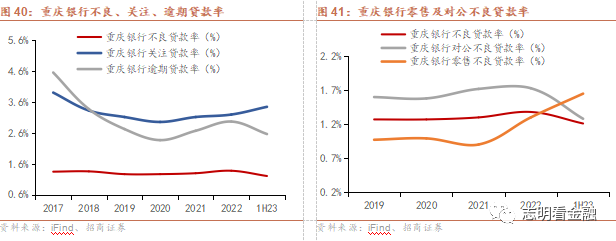

23年对公贷款不良率下降,零售不良率抬升。1H23重庆银行不良贷款率、关注类贷款率、逾期贷款率分别为1.21%、3.45%和2.57%,相比于2022年末分别下降17BP、上升25BP和下降40BP。不良贷款率下降主要受对公贷款不良率下降影响,23Q2重庆银行对公贷款不良贷款率为1.28%,较22年的1.73%显著下降,同期零售贷款不良贷款率有所抬升。零售贷款结构中,23Q2零售不良贷款率突增35个BP主要受个人经营性贷款和信用卡贷款影响。

风险提示:区域发展低预期、经济恢复不及预期、相关政策变化等。

一

初识重庆银行:扎根重庆,辐射西部

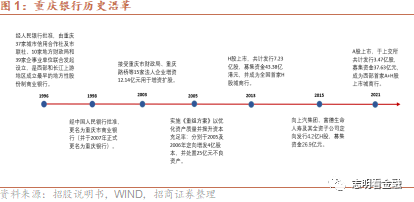

1.1重庆银行历史沿革

重庆银行成立于1996年9月,前身为“重庆城市合作银行”,由重庆原37家城市信用合作社及市联社、39家企事业单位以及重庆市财政局等10家地方财政部门共同发起设立,注册资本为2.55亿元,是西部和长江上游地区成立最早的地方性股份制商业银行,并于2007年8月正式更名为重庆银行。

公司于2003年向重庆市财政局、重庆路桥等15家法人企业进行定向增发,募资12.14亿元用于增资扩股,并于2005年起实施《重组方案》,分别于2005年向重庆水利、重庆地产,2006年向重庆渝富各定向发行4亿股,并处置了25亿元不良资产,向优化资产质量、提升资本充足率、提高经营管理水平迈进了务实一步。

2013年,公司赴港上市,募集资金43.38亿港元,成为全国首家H股城商行,并于2015年通过向上汽集团、富德生命人寿定向发行4.2亿H股以扩容资金并引进战略投资者。2021年2月于A股上市,募集资金37.63亿元,成为西部首家A+H股城商行。

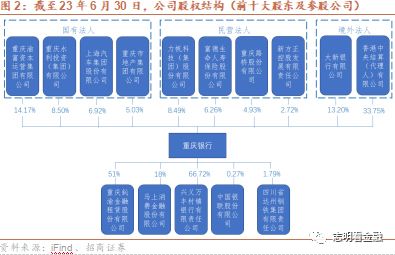

重庆银行的股权结构稳定。重庆银行股东构成稳定,由国有、民营和外资等共同参股,前十大股东无明显变动。第一大股东为香港中央结算(代理人)有限公司,持股比例为33.75%;第二大股东为重庆渝富资本运营集团有限公司(简称“重庆渝富”),持股比例为14.17%,重庆渝富是国有独资企业,隶属于重庆市人民政府;第三大股东为大新银行,持股比例为13.20%。

1.2扎根重庆,辐射中西部

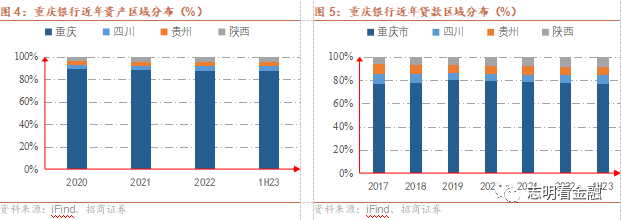

业务覆盖“一市三省”,扎根重庆,辐射西部。截至23年9月末,重庆银行资产规模为7415亿元,在17家上市城商行中排名第九,规模处于中间位置。截至23年6月末,重庆银行共设有包含总行营业部、小企业信贷中心、5家一级分行在内的173家分支机构,在重庆地区实现城乡全覆盖,并在贵州省、陕西省和四川等地设立了分支机构。

图3:重庆银行与上市城商行资产规模对比(截至2023年9月末,亿元)

资料来源:iFind、招商证券

核心业务扎根重庆,截至2023年6月末,重庆银行贷款中76.84%分布于重庆市内,另外8.69%分布于陕西,7.64%分布于贵州,6.18%分布在四川。截至2023年6月30日,公司共有分支机构173家,在重庆市设有143家,四川省13家,陕西省11家,贵州省7家。公司业务布局以重庆为核心,超过80%分支机构布局在重庆,在重庆地区信贷投放规模占总贷款规模近77.36%。

1.3股权结构稳定多元,高管层经验丰富

董事长履历丰厚,兼具人民银行、银监会及政府部门领导任职经历。林军女士自1980年进入银行业以来,具有超30年从业经验,有过工商银行、人民银行任职经历,并曾在重庆银监会、重庆国资委、重庆金融办等相关领导职务,具备国有大行、银监部门及政府相关金融部门的金融运行和管理经验。

新行长上任,管理层多有政府部门履职背景。2023年8月,高嵩调任重庆银行行长,现年仅44岁,为高管层注入新鲜血液。前任行长冉海陵到龄退休,曾执掌重庆银行12年。高嵩先生曾在交行和渝农商行任职多年,银行业任职基础扎实。截至2023年6月末,从履历来看,高管层都有多年银行从业经验,同时多位高管有政府部门、监管和法规部门任职经历,有助于重庆银行的自身经营发展,防控银行风险。

副行长业务分工明晰,任职稳定,其中:杨世银副行长负责公司财务工作;彭彦曦副行长负责机构发展、结算运营业务,并兼任董秘;刘建华副行长负责小微及三农业务、个人银行和信用卡业务。且各位高管任均在重庆地区银行业深耕多年,并较早加入重庆银行,从基层领导做起,具备扎实的业务管理经验及实务能力。

表1:重庆银行高管层介绍(截至2023年6月末)

资料来源:iFind、招商证券

二

区位优势:西部金融中心,成渝双城经济圈

西部金融中心,金融业增加值占GDP比重达9.5%。重庆地处长江经济带的核心地带,是长江上游地区的经济中心。2023年9月,重庆市政府发布西部金融中心建设情况报告,截至23年6月末,重庆市金融资产规模达8.2万亿元,本外币存贷款余额均超过5万亿元,金融业增加值占GDP比重达9.5%。政府报告显示,重庆市力争在2027年实现金融资产规模突破11万亿元,金融业增加值占GDP的比重超过9.5%的目标。

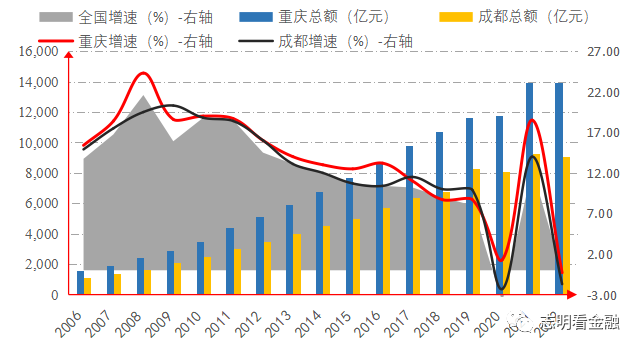

重庆银行地理区位优势明显,有望伴随区域经济发展快速扩表。重庆是我国的直辖市,位于我国西部,西邻四川,东连湖北,是长江经济带的联结点。近年来,全国经济增速放缓,但是川渝地区经济保持较快增长(2020年虽有新冠肺炎疫情影响,重庆、四川、成都的GDP增速分别为3.9%、3.8%、4.0%,均仍快于全国2.3%的增速),表现出了较强的抗压能力和经济韧劲。3Q23重庆GDP增速为5.6%,成都、四川、全国分别为6.7%、6.5%、5.2%,虽较成都地区GDP增速较慢,但仍然快于全国平均水平。

图6:2009-2017年重庆GDP增速显著快于全国,18年走弱,19-23年企稳(%)

资料来源:iFind、招商证券

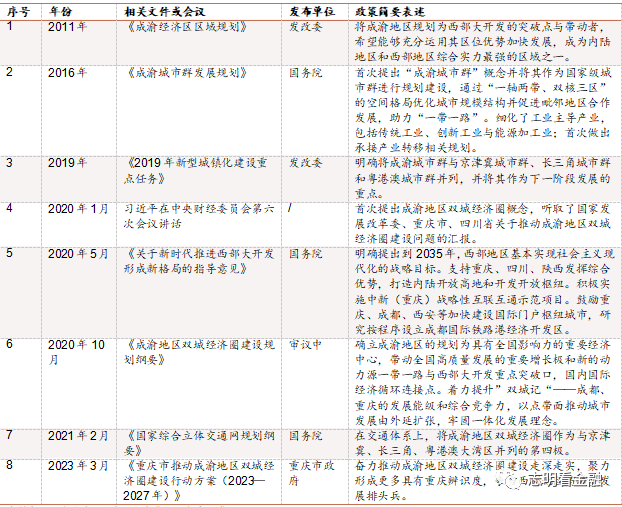

成渝地区双城经济圈与京津冀、长三角、粤港澳大湾区并列为“4极”。21年2月底,中共中央、国务院印发《国家综合立体交通网规划纲要》中提出,京津冀、长三角、粤港澳大湾区和成渝地区双城经济圈4个地区作为“极”,加快建设高效率国家综合立体交通网主骨架,同时以这4个极来建设面向世界4大国际性综合交通枢纽集群。这也是成渝地区双城经济圈首次在国家重大规划文件中与其他3个发达城市群处于同一等级,而且要同时一起建设最高规划目标。

从“成渝经济区”到“成渝城市群”,再到“成渝地区双城经济圈”,成渝双城经济圈上升至国家战略地位,战略地位不断提升,带动西部地区经济转型升级。伴随成渝经济战略地位上升,重庆银行作为西部地区综合实力居前的城市商业银行,有望抢抓西部地区发展的机遇,扩大资产投放,特别是基建类信贷投放,实现持续稳健发展。

表2:成渝地区战略相关政策变迁

资料来源:发改委,国务院,新华社,招商证券

对于零售业务,川渝地区消费体量大、增速快、韧性强。22年重庆社会消费品零售总额1.4万亿,成都为9096亿元,重庆体量大的同时增速也较快,20年疫情冲击下川渝地区消费能力仍好于平均水平,20年全国社会消费品零售增速增速为-3.9%,重庆仍保持1.3%的增长水平,21年更是达到18.5%的增长水平,显著高于全国均值,但22年社会消费品零售增速有所下降,增速为-0.3%,成都为-1.7%,对比全国增速-0.2%,川渝地区的消费意愿有所下降。

图7:重庆市社会消费品零售总额较高,增速较快

资料来源:iFind、招商证券

综上,伴随着随着川渝区域经济高速发展,未来银行客户将进一步发展壮大,客户信贷总额和客户数将稳步提升,重庆及异地业务将得到更加协调的发展。

三

贷款结构逐步调整,小微、绿色齐开花

重庆银行以打造“坚守本源,特色鲜明,安全稳健,价值卓越”的全国一流上市商业银行为战略愿景,推进“服务提升、数字转型、特色发展”三大任务,建设“科技赋能、人才赋能、管理赋能”三大体系,形成“1-3-3”战略发展新格局。

重庆银行资产增速较为稳定。截至23年9月末,资产规模达7414.8亿元,同比增长10.6%,贷款余额为3836亿元,同比增长12.5%;存款总额4008亿元,同比增长6.3%。近年来重庆银行资产增速稳定在10%左右,与其他上市城商行横向比较资产增速处于中等水平。

表3:截至23年9月末,上市城商行的资产、存款和贷款增速对比

资料来源:WIND,招商证券

对公贷款占比六成,对公贷款增速较高。截至23年9月末,对公贷款总额达2438.5亿元,增速达17.32%,近年对公贷款业务占总贷款比重维持在60%左右。零售端贷款增速相对较低,23Q3仅为-2.25%,与行业趋势一致,23年银行业整体零售信贷需求较差。2017-2019年零售贷款高增,主要来自互联网贷款高增,随着互联网新规下个人消费贷的压缩,零售贷款结构发生变化,零售贷款增速有所下降。

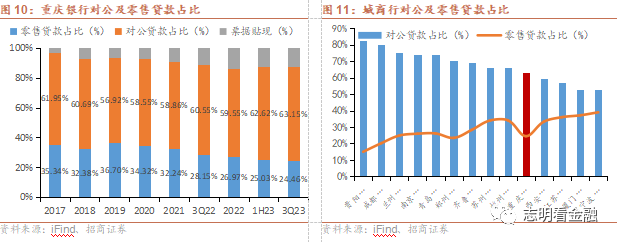

自2017年以来重庆银行个人零售贷款占比稳定在30%左右,对公贷款占比稳定在60%左右,上市城商行资产结构中,零售普遍占比三成左右,对公占比约六成左右,重庆银行基本符合平均情况。截至23年9月末,重庆银行零售占比24.5%,对公贷款占比63.5%,票据贴现占比12.4%。

对公房地产贷款占比呈下降趋势,租赁和商务服务业和水利基建行业占比居前。自2019年起,对公贷款中,房地产贷款占比持续下降,2019年,对公房地产占比为9.84%,截至2023年6月末,累计下降5.59个百分点。水利、环境和公共设施管理业为对公贷款第二大行业,占比稳定在25%左右。租赁和商务服务业后来居上,于2022年成为对公贷款第一大行业,占比持续提升,截至2023年6月末占比29.05%,较2019年提升13.59个百分点。

图12:重庆银行对公贷款结构

资料来源:iFind、招商证券

重庆银行近年显著压降消费贷占比,提升按揭贷款、经营性贷款和信用卡贷款占比。2017-2019年重庆银行的个人消费贷款业务得到较快发展,但20年末消费贷款有所压缩,较19年末减少98.05亿元,降幅达23.8%。重庆银行个人住房贷款占比从2019年末的29.64%增至2023年6月末的43.38%,上升13.74个百分点;个人消费零售贷款由2019年末的45.64%降至2023年6月末的9.87%。

图13:重庆银行零售贷款结构

资料来源:iFind、招商证券

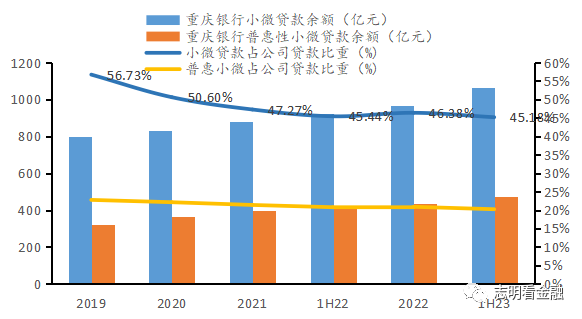

小微企业贷款占公司贷款比重为45%。重庆银行在25年经营历程中致力于服务重庆当地居民与企业,始终坚持“地方的银行”、“小微企业的银行”、“市民的银行”的发展定位:近年对公贷款业务占总贷款比重维持在60%左右,其中小微企业贷款为其重要组成部分。23Q2小微贷款达到1063亿元,占公司贷款的45.2%,其中普惠小微贷款站公司贷款比重为20.24%,近年来小微贷款比重有所下降。

图14:重庆银行23Q2小微贷款达到1063亿元,占公司贷款的45.2%

资料来源:iFind、招商证券

重庆银行绿色信贷增速尤为突出。重庆银行小微贷款增速近年来持续上升,截至23年6月末,小微贷款增速为15.17%,比整体贷款增速(12.5%)高,较22年末上升3.18个百分点。绿色信贷增速明显高于总贷款增速,截至23年6月末,重庆银行绿色信贷余额为335亿元,绿色信贷增速为49.12%。

资料来源:定期报告,招商证券

四

基本面情况:盈利能力偏弱,息差水平受负债端压制

4.1盈利能力偏弱,非息收入占比比较低

21年后重庆银行ROE略低于行业平均水平。重庆银行3Q23年化加权平均ROE为12.24%,同比下降了0.4个百分点,在上市城商行中位于中间水平,低于城商行平均水平(12.96%)。自17年以来,重庆银行ROE水平较平稳,17年至23年9月末,重庆银行ROE水平基本围绕城商行平均水平波动,自2021年起略低于上市城商行平均水平。

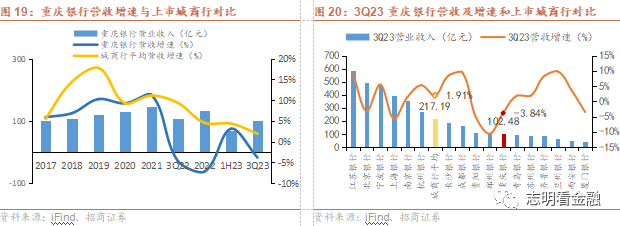

3Q23中收大幅下降,营收增速承压。3Q23重庆银行营业收入为102.48亿元,同比减少4.1亿元,营收增速为-3.84%,较1H23下降7个百分点。Q3单季度营收增速为-15.88%,主要受LPR下降以及中收大幅下降影响,3Q23中收增速为-47.8%,同比大幅下降3亿元;3Q23利息净收入增速为-1.9%,同比下降1.5亿元。

归母净利润增速处于低位,拨备计提有所放松。3Q23重庆银行实现归母净利润42.7亿元;增速为0.68%,显著低于同期上市城商行平均水平9.68%。自2020年以来重庆银行归母净利润增速低于上市城商行平均水平。3Q23信用减值损失同比下降12.1%,拨备计提有所放松。

营业收入主要依赖利息净收入,非息收入占比较低,且占比近年有所下降。3Q23重庆银行非利息收入21.86亿元,占比为21.33%,同比下降1.58%,较1H23下降1.45个百分点,低于城商行平均水平(26.00%)。营业收入主要依赖利息净收入,且近年来非息收入占比有所下降, 18年非息收入占比曾达到36.6%。

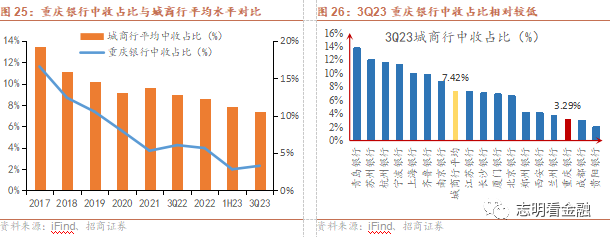

中收占比较低,非息净收入主要由投资收益贡献。3Q23重庆银行中间业务收入占总营收的3.29%,与上市城商行相比相对较低,上市城商行中,中收占比相对较高的为青岛银行、苏州银行、杭州银行和宁波银行等。重庆银行的非息净收入主要由投资收益贡献,3Q23投资收益占非息收入的73%。

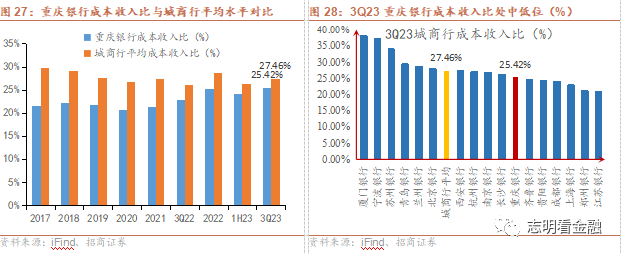

成本收入较低,成本可控。3Q23重庆银行成本收入比为25.42%,较1H23上升了1.26个百分点,同比上升2.66个百分点,低于城商行平均水平(27.5%)。近五年数据来看,重庆银行成本收入比保持优良,始终低于城商行平均水平,但公司20年以后成本收入比有所上升,从20年末20.64%升至3Q23的25.42%。随着重庆银行的数字化转型,公司未来成本收入比有望下降。

4.2息差主要受负债端拖累,存款定期化明显

息差较低,负债成本较高。3Q23重庆银行净息差测算为1.59%,较1H23下降4BP,处于城商行中游偏下水平。21年以来,重庆银行净息差显著低于上市城商行平均水平,下行幅度较同业大。19年、20年重庆银行净息差曾经达到2.18%和2.27%,高于同业平均水平,近年来受疫情冲击较大,息差下降明显。息差水平较低主要源于负债成本较高。

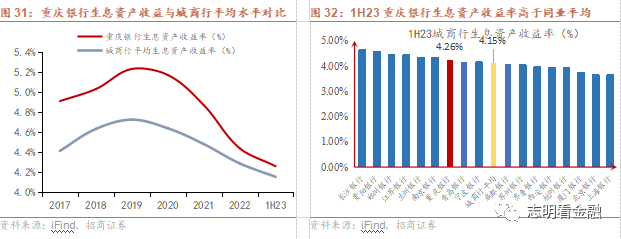

重庆银行生息资产收益率高于同业平均水平。1H23重庆银行生息资产收益率为4.26%,较22年末下降18BP。高于同业平均水平11BP。历史数据层面来看,从17年至今重庆银行生息资产收益率保持高于城商行平均水平,生息资产收益率优势稳定,近年受LPR下行以及让利实体经济等影响导致生息资产收益率下降。

贷款收益率优势不足。1H23重庆银行贷款收益率为4.86%,低于城商行平均水平3BP,处于同业中游水平。

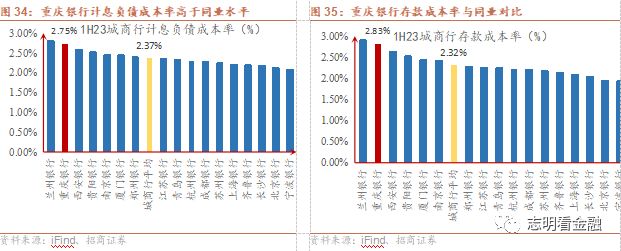

计息负债成本率处于城商行高位,存款付息率高,仅次于兰州银行。1H23重庆银行计息负债成本率为2.75%,仅次于兰州银行0.06个百分点,高于城商行平均水平(2.37%),重庆银行存款成本率2.83%,高于城商行平均水平51BP,主要由于定期化明显。

重庆银行存款定期化明显,定期存款占比相对较高。23年6月末,重庆银行定期存款占比为74.59%,处于城商行第一位。其中对公定期存款为1282.45亿元,个人定期存款为1697.22亿元,分别占定期存款的比重为31.57%、41.79%。

4.3零售不良率有所抬升,对公贷款质量表现较好

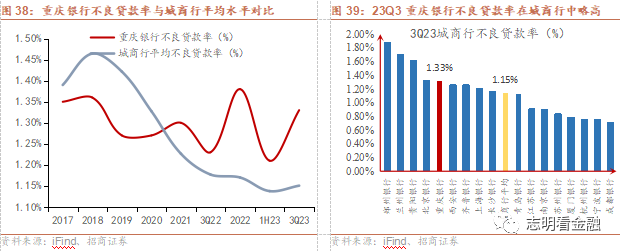

不良贷款率较高,23Q3不良率有所抬升。23Q3重庆银行不良贷款率1.33%,较23Q2上升12BP,同比上升10BP,处于城商行第五位,不良贷款率较高,23年Q1和Q2不良率曾降至1.25%以下,23Q3不良率有所抬升。

23年对公贷款不良率下降,零售不良率抬升。1H23重庆银行不良贷款率、关注类贷款率、逾期贷款率分别为1.21%、3.45%和2.57%,相比于2022年末分别下降17BP、上升25BP和下降40BP。不良贷款率下降主要受对公贷款不良率下降影响,23Q2重庆银行对公贷款不良贷款率为1.28%,较22年的1.73%显著下降,同期零售贷款不良贷款率有所抬升。

对公贷款中,批发零售业不良率下降明显,占比前两名的行业不良率维持低位。从2019年至23年6月末,对公贷款结构中,制造业、批发零售业及对公房地产业持续高于整体对公不良贷款率,其中房地产业23Q2不良贷款率相比于2019年末增加5.35个百分点,涨幅明显。但对公贷款结构中占比前两位的租赁和商务服务以及水利环境和公共设施管理业不良率维持在零左右,使得重庆银行对公贷款不良率维持在地位且较稳定。

零售贷款结构中,23Q2零售不良贷款率突增35个BP主要受个人经营性贷款和信用卡贷款影响。23Q2个人经营性贷款不良率为3.2%,较22年末的2.46%显著抬升,且其占个人贷款比重近25%;信用卡贷款不良率从1.51%抬升至1.79%,且其占个人贷款比重为22.6%。23年按揭、消费贷款、信用卡、个人经营性贷款不良率均有上升。

4.4拨备水平相对较低,资本较为充足

拨备水平相对较低。整体而言,自17年以来,重庆银行拨备覆盖率及拨贷比低于城商行平均水平。拨贷比近年来处于3%左右,风险抵御能力有所减弱,与城商行平均水平差距逐渐拉大。23年9月末拨备覆盖率为225.38%,同比下降48.58%;拨贷比为3.00%,同比下降0.37个百分点。

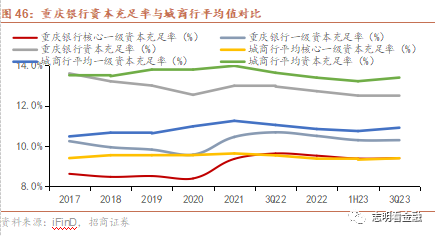

核心资本充足率水平位于行业中游。23年6月末,重庆银行核心一级资本充足率/一级资本充足率/资本充足率分别为9.40%/10.29%/12.48%,分别较1H23变动+2BP/不变/-2BP,同比下降23BP/39BP/47BP,核心一级资本充足率高于城商行平均水平1BP,资本水平处于行业平均。 22年3月重庆银行发行130亿元可转债,若转股可补充核心一级资本。

五

投资建议

1、初识重庆银行:扎根重庆,辐射西部

重庆银行成立于1996年9月,前身为“重庆城市合作银行”,于2007年8月正式更名为重庆银行。2013年,公司赴港上市,成为全国首家H股城商行,2021年2月于A股上市,成为西部首家A+H股城商行。

业务覆盖“一市三省”,扎根重庆,辐射西部。截至23年9月末,重庆银行资产规模为7415亿元,公司共有分支机构173家,在重庆市设有143家,四川省13家,陕西省11家,贵州省7家,在重庆地区信贷投放规模占总贷款规模近77.36%。从重庆市银行业市场份额来看,截至23年6月末,计算得到重庆银行贷款市占率为5.3%,近年来基本保持稳定。

新行长上任,管理层多有政府部门履职背景。2023年8月,高嵩调任重庆银行行长,现年仅44岁,为高管层注入新鲜血液。林军董事长具备国有大行、银监部门及政府相关金融部门的管理经验。

2、贷款结构逐步调整,小微、绿色齐开花

对公贷款占比六成,对公贷款增速较高。截至23年9月末,对公贷款总额达2438.5亿元,增速达17.32%,近年对公贷款业务占总贷款比重维持在60%左右。零售端贷款增速相对较低,23Q3仅为-2.25%,与行业趋势一致,23年银行业整体零售信贷需求较差。

重庆银行近年显著压降消费贷占比,提升按揭贷款、经营性贷款和信用卡贷款占比。2017-2019年零售贷款高增,主要来自互联网贷款高增,随着互联网新规下个人消费贷的压缩,零售贷款结构发生变化,零售贷款增速有所下降。重庆银行个人住房贷款占比从2019年末的29.64%增至2023年6月末的43.38%;个人消费零售贷款由2019年末的45.64%降至2023年6月末的9.87%。

小微企业贷款占公司贷款比重为45%。23Q2小微贷款达到1063亿元,占公司贷款的45.2%。重庆银行小微贷款增速近年来持续上升,截至23年6月末,小微贷款增速为15.17%,比整体贷款增速(12.5%)高。重庆银行绿色信贷增速尤为突出。截至23年6月末,重庆银行绿色信贷余额为335亿元,绿色信贷增速为49.12%。

3、贷款结构逐步调整,小微、绿色齐开花

3Q23中收大幅下降,营收增速承压。3Q23营收增速为-3.84%,较1H23下降7个百分点。Q3单季度营收增速为-15.88%,主要受LPR下降以及中收大幅下降影响,3Q23中收增速为-47.8%,同比大幅下降3亿元;3Q23利息净收入增速为-1.9%,同比下降1.5亿元。

中收占比较低,非息净收入主要由投资收益贡献。3Q23重庆银行中间业务收入占总营收的3.29%,与上市城商行相比相对较低。重庆银行的非息净收入主要由投资收益贡献,3Q23投资收益占非息收入的73%。

息差较低,负债成本较高。3Q23重庆银行净息差测算为1.59%,较1H23下降4BP,计息负债成本率处于城商行高位,存款付息率高,仅次于兰州银行。1H23重庆银行计息负债成本率为2.75%,高于城商行平均水平(2.37%),重庆银行存款成本率2.83%,高于城商行平均水平51BP,主要由于定期化明显。23年6月末,重庆银行定期存款占比为74.59%,处于城商行第一位。

23年对公贷款不良率下降,零售不良率抬升。1H23重庆银行不良贷款率、关注类贷款率、逾期贷款率分别为1.21%、3.45%和2.57%,相比于2022年末分别下降17BP、上升25BP和下降40BP。不良贷款率下降主要受对公贷款不良率下降影响,23Q2重庆银行对公贷款不良贷款率为1.28%,较22年的1.73%显著下降,同期零售贷款不良贷款率有所抬升。零售贷款结构中,23Q2零售不良贷款率突增35个BP主要受个人经营性贷款和信用卡贷款影响。

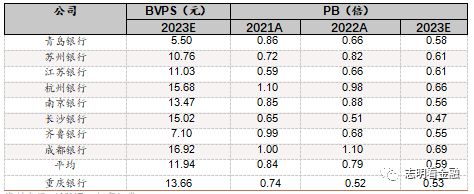

假设23年重庆银行信贷增速为3%,非息收入增速为5%,测算得到23年利息净收入增速为-4.5%,营收增速为-2.6%,归母净利润增速为0.3%。我们采用同业比较法对重庆银行进行估值,选取8家上市行作为重庆银行的可比银行,分别是青岛银行、苏州银行、江苏银行、杭州银行、南京银行、长沙银行、齐鲁银行、成都银行。8家可比公司 2023 年 WIND 一致预测 PB 均值为0.59倍。参照可比同业,重庆银行业绩暂时承压,我们给予其0.60倍 23年P/B 的目标估值,对应8.2元/股,首次覆盖给予“增持”评级。

表4:可比 A 股上市银行 PB 估值(2023年12月4日收盘)

资料来源:WIND,招商证券

六

风险提示

1)区域发展低于预期:若地区信贷需求较差,房地产销售及消费数据较差,基建需求变弱,造成银行信贷投放乏力。

2)经济恢复不及预期:若经济失速严重,居民可支配收入下降,商业银行因宏观经济下滑出现大量坏账造成资产质量进一步恶化。

3)相关政策变化等。