来源 :密探财经2024-03-14

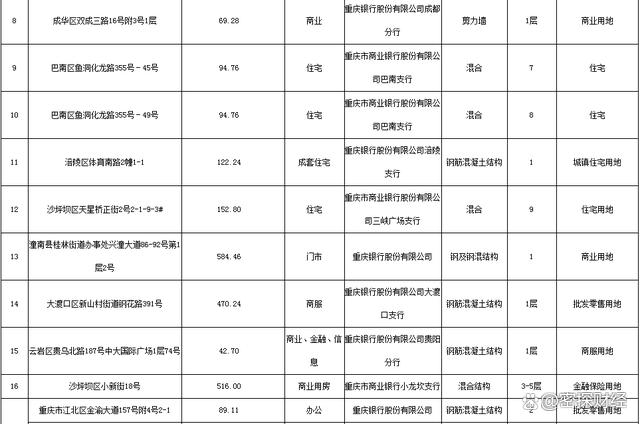

刚刚,某第三方平台对外披露了一条重磅消息,即“重庆银行拟意向转让27处房产”,总建面8909㎡,主要遍布重庆、成都及贵阳三个重要城市。

从现有信息看,外界暂时看不出,重庆银行上述27处房产是否因债务人“不良”而形成的这么多房地产资产。

刚刚,重庆银行公告说,公司董事会选举杨秀明担任董事长的任职资格已获监管核准,“填补”了上一任董事长林军在年初到龄退休留下的空缺。

记得2023年8月,重庆银行时任行长的冉海陵到龄退休辞任,由“前脚”刚从重庆农商行副行长位上辞任的高嵩接任,背后另有深意。

如今,作为重庆银行“新帅”的杨秀明,当前面临着诸多挑战,比如资产规模及业绩增速乏力,不良贷款率高企,尤其是房地产不良飙升等。

去年底,重庆银行曝出“踩雷”渝系知名房企爱普地产,牵出一笔规模5亿元本金的公司债“血本无归”。该起诉也起诉了,该判决也判决了,但前述债务人及担保人曝出“无可供执行财产”。

后来,重庆银行找到了上述公司债的财务服务中介中金公司等有失职之处,向法院起诉要求其共同赔偿。有兴趣的读者,可参考阅读《7亿不良债权无力执行,重庆银行被百强房企“坑苦”了》一文。

截至去年9月底,重庆银行不良贷款率1.33%,较上年末下降0.05个百分点,但高于2019年至-2021年的1.27%、1.33%、1.3%,同期末在中信证券行业分类的A股17家城商行中排名第4位。

值得注意的是,重庆银行的房地产贷款风险。截至去年6月底,重庆银行涉房贷款占比2.66%,虽远低于租赁和商务服务业、制造业、建筑业等占比,其不良贷款率却已达到7.14%,较上年末5.88%增加1.26个百分点,在城商行中也很扎眼。

从盈利角度看,重庆银行自2022年以来,营收出现持续下滑,归母净利增速也持续走低,资产规模增速也降至两位数以下。

截至去年9月底,重庆银行总资产7414.8亿元,较上年末增速8.26%,而同城的是重庆农商行总资产约1.45万亿元,较上年末增速7.07%,造成一家直辖市的城商行居然干不过同城的农商行规模。

如前所述,2023年8月,重庆银行在行长冉海陵辞任后,挖来重庆农商行副行长高嵩担纲其行长。在业内看来,重庆银行在同城“挖墙脚”予以重用,或有直面挑战急于破局之意。