10月22日,据(渝金管罚决字〔2025〕23号),重庆银行股份有限公司因“贷款‘三查’不尽职、投资业务不审慎”,重庆金融监管局对其罚款共计220万元。

而重庆银行前不久发布的2025年半年度报告,则显示出其在增长之中所面临的一些调整压力。诸如非息收入下滑,资本充足率回落,零售贷款不良率达到3.01%。这张半年报,勾勒出一家上市城商行的发展轨迹与现实挑战,也提供了理解监管收紧趋势下银行经营管理的另一视角。

财经观察站作者:旭日

01

监管“敲打”与增长“变量”

对重庆银行以及任何一家银行机构而言,贷款“三查”都是信贷风险管理的“生命线”和“防火墙”。贷前调查、贷时审查、贷后检查,作为银行信贷风险管理的基本流程,被视为识别风险、管控风险、防范不良的重要基础环节。它不只决定贷款能否准确投向真实、有还款能力的客户,更关系到信贷资产的后续追踪、分类与拨备质量。

无论是对重庆银行还是其他同业,这一管理制度,必须有效贯穿贷款业务从发起到退出的全过程。贷前调查要求银行全面了解借款人资信、用途及还款来源,贷时审查则涉及授信审批中的材料审核、额度控制、授信条件落实等关键点,而贷后检查则是确保贷款资金用途合规、客户经营状况变化及时掌握的“后门锁”。

在监管视角下,“三查”失守,往往意味着风险从源头开始放松警惕。一旦前端把控不严,不良贷款积聚、风险敞口扩大,甚至贷后管理失效的链式反应便难以避免。

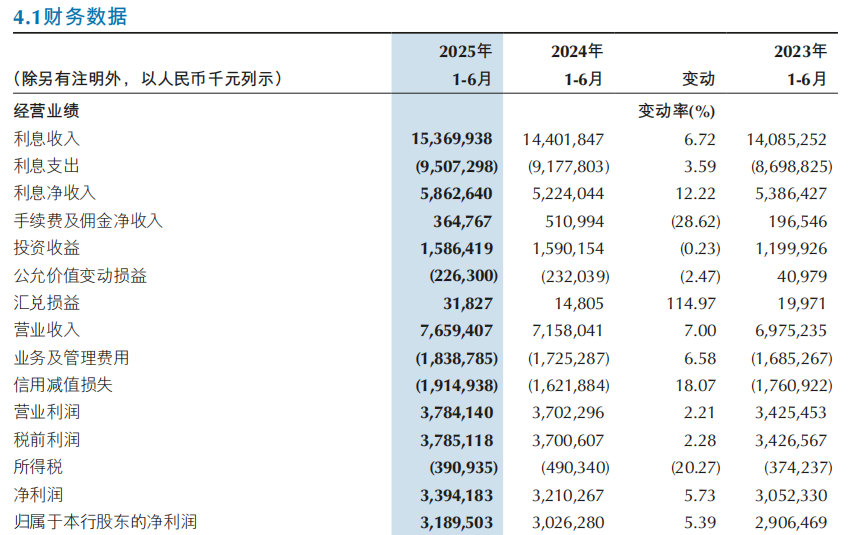

而重庆银行交出的上半年成绩单,则呈现出与罚单不相关联,却又同为重庆银行体系矛盾的另一切面。重庆银行2025年半年报数据显示,截至2025年6月30日,重庆银行实现营业收入76.59亿元,较2024年同期的71.58亿元增长7.00%;实现净利润33.94亿元,同比增长5.73%。从宏观层面看,其在2025年上半年保持了营收与净利双增的态势。

图源:重庆银行二零二五年半年度报告

在净利润结构中,利息净收入是主要支撑,达58.63亿元,同比增长12.22%;非利息净收入为17.97亿元,同比下降7.10%。从同比变动角度看,非息收入呈现占比收缩的特征。

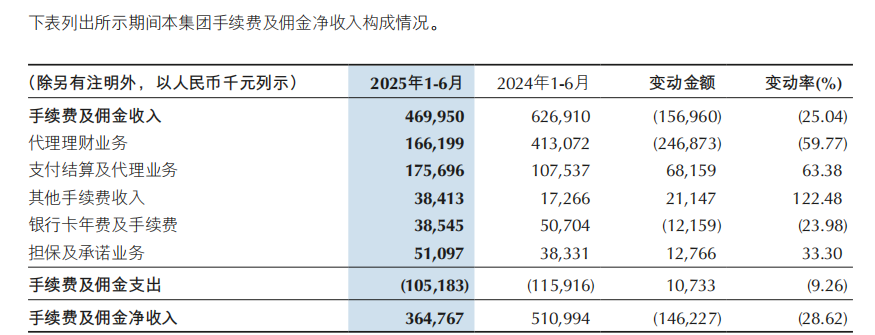

据重庆银行2025年半年报数据显示,非利息净收入的下滑主要由手续费及佣金净收入减少所致,2025年上半年该项收入为3.65亿元,同比下降28.62%。

具体构成中,2025年上半年,代理理财业务同比下降59.77%,银行卡年费及手续费同比下降23.98%。这在一定程度上说明,传统中间业务在业务结构中占比下降。

图源:重庆银行二零二五年半年度报告

2025年上半年,重庆银行实现了营收与净利润的正向增长。同时,从多项指标数据看,其非息收入波动成为影响营收结构的一大因素,特别是手续费类业务下降较为明显,一定程度上成为其增长模式上的“变量”。

02

零售贷款较高不良率与对公倾斜的“平衡木”

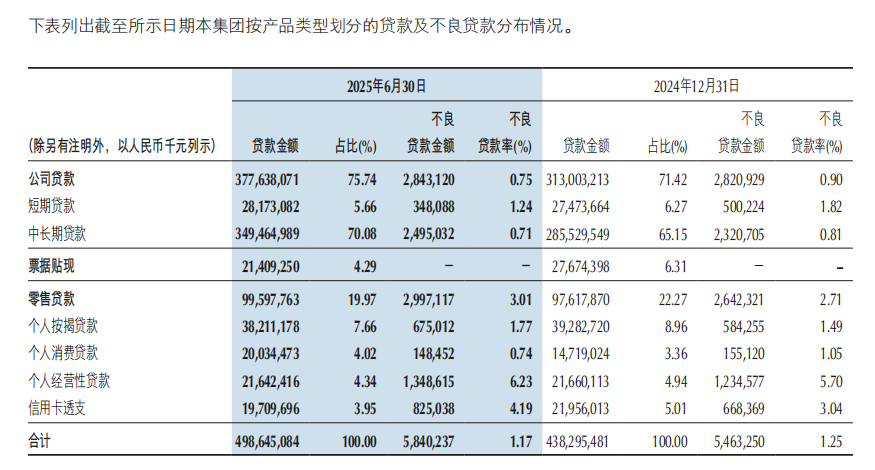

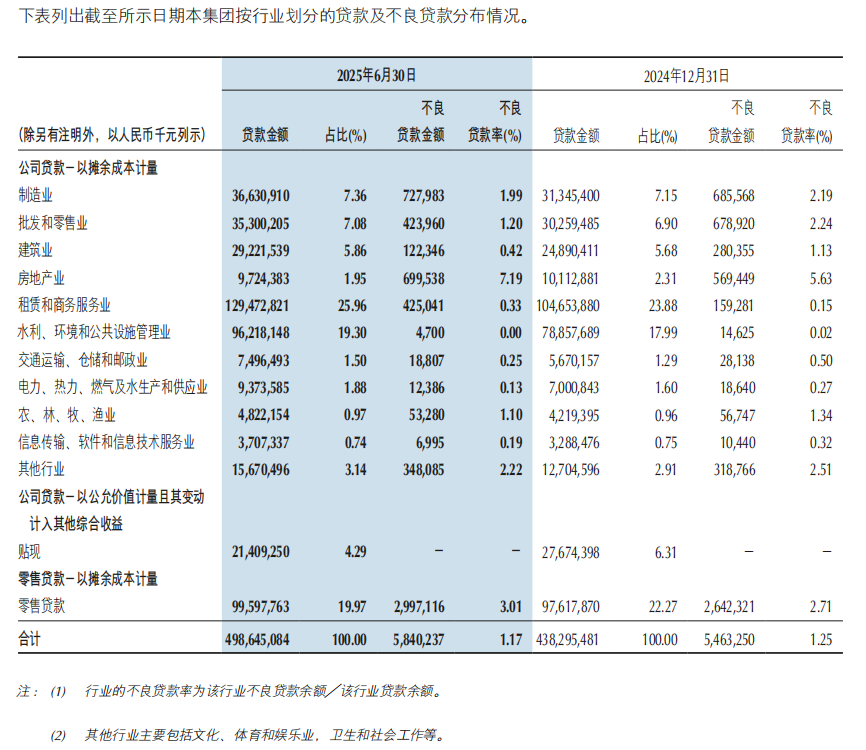

在资产质量方面,零售板块的风险表现值得留意。重庆银行2025年半年报数据显示,报告期内,重庆银行零售贷款金额为995.98亿元,占整体贷款金额的19.97%。同期,公司贷款金额由3130.03亿元增长至3776.38亿元,占整体贷款金额的75.74%。从对比数据可以看出,零售贷款增速低于公司贷款,信贷资源投向继续向对公业务倾斜。

图源:重庆银行二零二五年半年度报告

由此来看,重庆银行在2025年上半年零售贷款增速低于公司贷款,信贷资源投向向对公业务倾斜,呈现出走“平衡木”的迹象。

而从具体的不良率来看,或能为理解重庆银行的这一做法提供参照。据重庆银行2025年半年报,在资产质量方面,2025年上半年,零售贷款不良贷款金额为29.97亿元,不良贷款率为3.01%。

同期,公司贷款不良贷款率为0.75%,全行贷款总体不良率为1.17%。这或意味着零售贷款在各类信贷产品中呈现出相对较高的不良比重。

细分产品来看,其2025年半年报数据显示,重庆银行个人按揭贷款余额为382.11亿元,不良贷款余额为6.75亿元,不良率为1.77%;个人消费贷款余额为200.34亿元,不良贷款余额为1.48亿元,不良率为0.74%。

个人经营性贷款余额为216.42亿元,不良贷款余额为13.49亿元,不良率为6.23%。信用卡透支余额为197.10亿元,不良贷款余额为8.25亿元,不良率为4.19%。

重庆银行在报告中指出,“以消费e贷贷款产品承接信用卡新增资产业务。受产品承接影响,信用卡透支余额及不良率在数据表现上分别呈现收缩及上涨态势。”值得一提的是,重庆银行在2025年中期报告中提到,其线上个人贷款产品“捷e贷”余额较上年末增长35%。

从数字本身来看,该项业务的扩张显示出一定的业务推动力,也体现出该行在零售端数字化信贷服务能力方面的投入方向。不过,规模增长固然重要,但更值得关注的,是其业务体量、客户质量及盈利能力。作为一项线上信用贷款产品,“捷e贷”增长扩张与风险控制能力密切相关。在整体零售贷款不良率出现上行的背景下,如何实现高增速与稳健风控之间的匹配,成为待解的“考题”。

图源:重庆银行二零二五年半年度报告

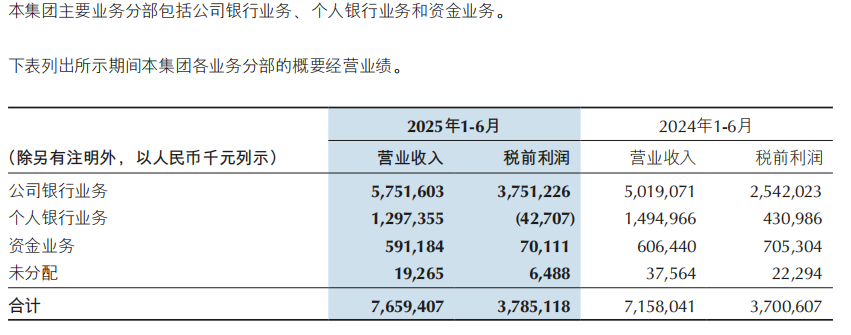

在整体零售贷款不良率走高的同时,盈利端同样出现一定承压。2025年上半年,重庆银行个人银行业务录得4270万元亏损,而上年同期尚有超4亿元的盈利。该项亏损与零售不良率高企及大幅增加的信用减值损失同时出现,或显示其零售板块正面临一定程度上的盈利挑战。

03

资本充足率与三重“挑战”

从贷款行业分布看,重庆银行2025年半年报数据显示,截至2025年6月30日,其房地产业贷款余额为97.24亿元,不良贷款余额为6.99亿元,不良率为7.19%,明显高于全行平均水平1.17%。制造业贷款余额为366.31亿元,不良余额7.28亿元,不良率为1.99%,较上年末的2.19%有所下降,但仍处于行业内相对较高位置。这一分布特征说明了不同行业所处的周期状态,也体现出当前信贷结构中存在的差异化质量压力。

图源:重庆银行二零二五年半年度报告

据重庆银行2025年半年报,期末,其拨备覆盖率为248.27%,较上年末提升3.19个百分点;贷款拨备率为2.91%,略低于上年末的3.05%。

图源:重庆银行二零二五年半年度报告

值得注意的是,重庆银行在2025年上半年度三项资本指标均出现回落。重庆银行2025年半年度报告显示,其资本充足率为12.93%,较2024年末下降1.53个百分点;一级资本充足率为9.94%,下降1.26个百分点;核心一级资本充足率为8.80%,下降1.08个百分点。

图源:重庆银行二零二五年半年度报告

从横向对比来看,根据国家金融监督管理总局官网发布的《2025年二季度银行业保险业主要监管指标数据情况》显示,2025年二季度末,商业银行(不含外国银行分行)资本充足率为15.58%;一级资本充足率为12.46%;核心一级资本充足率为10.93%。

图源:国家金融监督管理总局官网

资本充足率作为衡量银行风险抵补能力的重要指标,其变动趋势反映了资产扩张与资本补充之间的动态关系。而如何构建有效的资本补充机制,将是重庆银行后续需要应对的重点课题。尤其是在当前以稳健经营为导向的市场环境中,资本充足率的变化不只说明银行资源调配的阶段性结果,也构成了评价其综合经营能力的重要参考。

从重庆银行2025年半年报来看,重庆银行的发展轨迹呈现出两重特征。一方面,资产规模稳步扩张,营收与净利润保持增长,公司业务板块依旧是支撑主体;另一方面,零售贷款中的部分细分产品出现不良率上升,尤其是信用卡与个人经营性贷款,成为资产质量中需要持续关注的部分。同时,资本充足率等核心指标有所回落。

而在资本充足率承压的背景下,监管强度也在同步加大。其近日的220万元罚单,也表明在经营发展的同时,也构成了其当前经营的多维画像,规模增长与盈利能力保持稳定,但零售端风险与资本约束带来新的考验。尤其是,当监管罚单指向风控,当信贷数据呈现不良,当报表显示资本承压――这“三重挑战”或难以回避。对于重庆银行而言,真正的核心命题或是,在规模与质量、扩张与稳健的十字路口,该如何抉择,才能行稳致远?