来源 :车中旭霞2025-05-06

核心观点

一季度营收同比增长13%,利润端受制于需求和成本波动

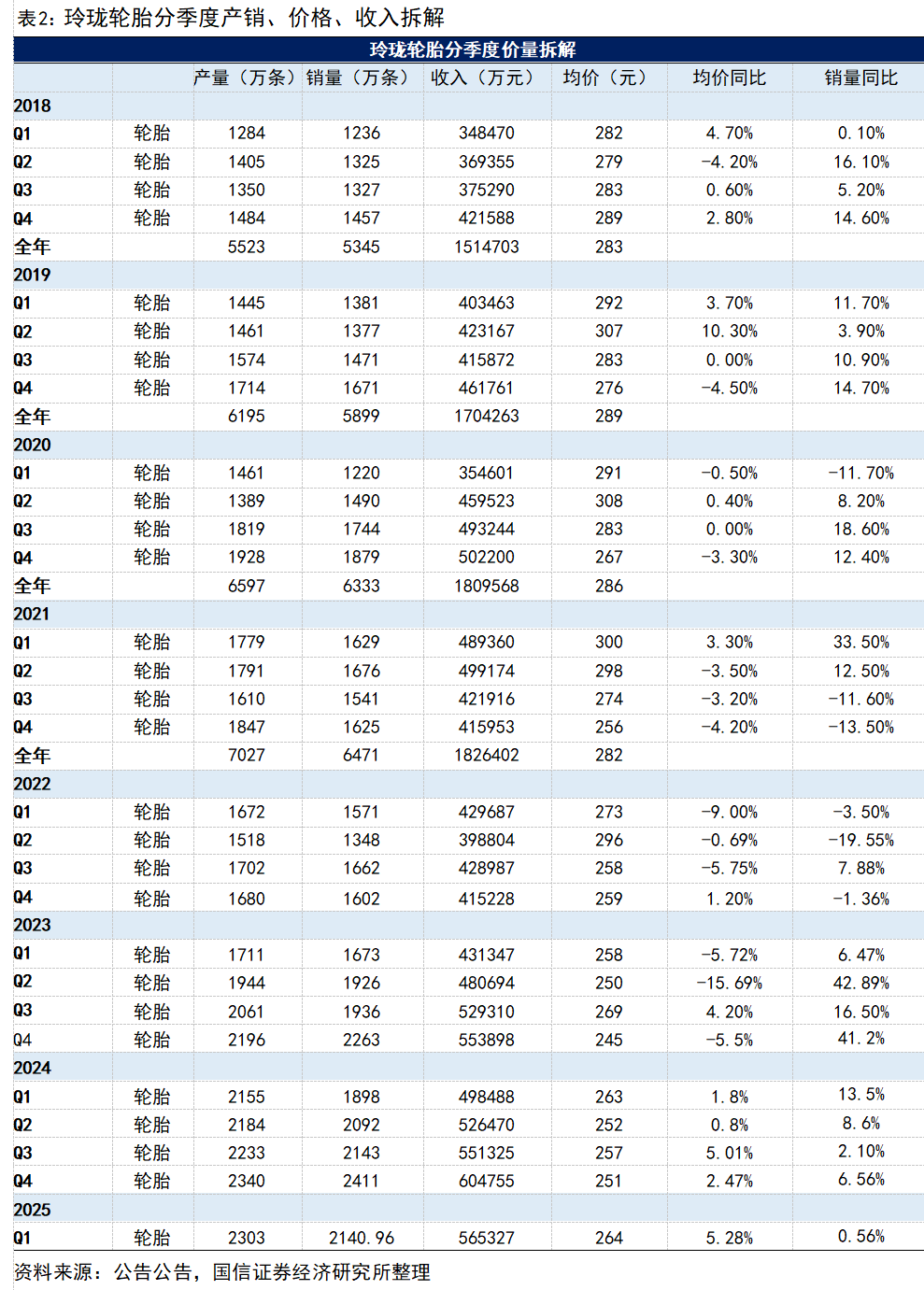

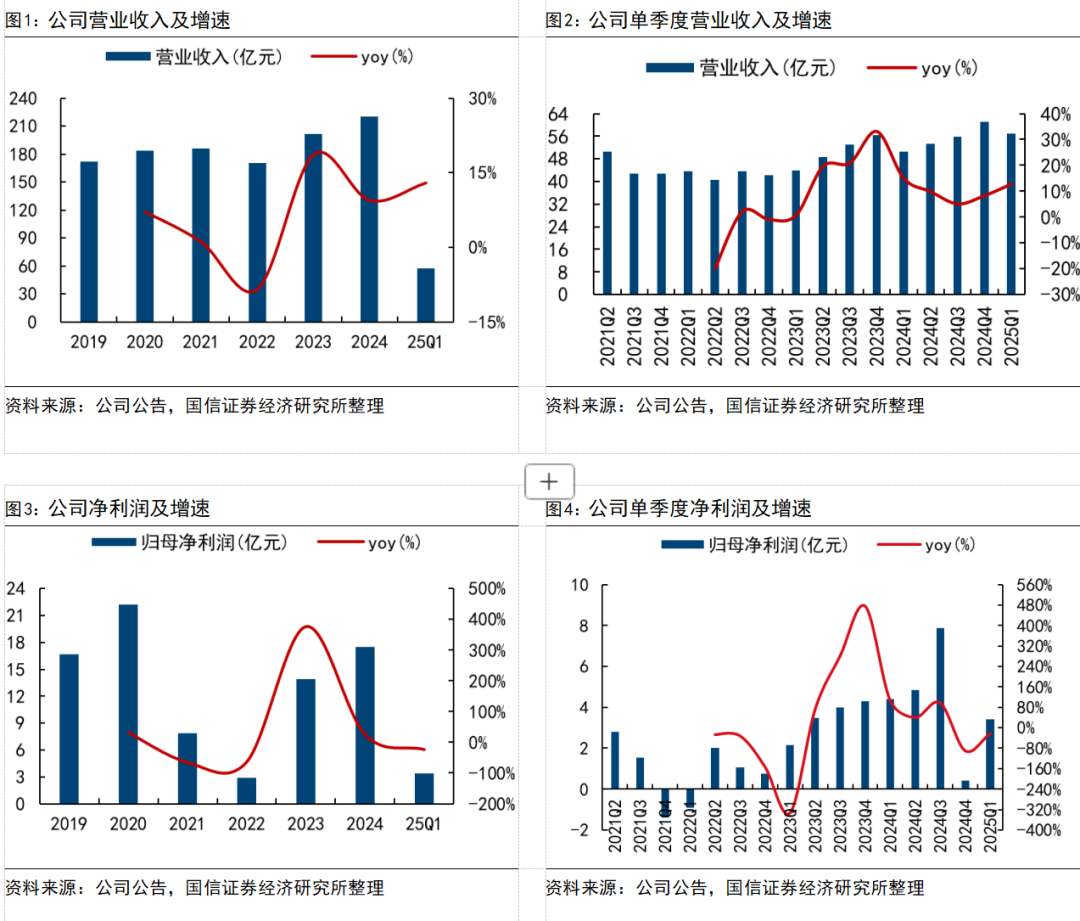

玲珑轮胎2024年营收220.6亿元,同比+9.4%,归母净利润17.5亿元,同比+26.0%,扣非14.0亿元,同比+8.4%;24Q4营收61.1亿元,同比+8.4%,环比+9.7%,归母净利润0.4亿元,同比-90.5%,环比-94.8%,扣非0.1亿元,同比-98.2%,环比-98.4%;25Q1营收57.0亿元(25Q1轮胎销量同比+12.78%,销售收入同比+13.41%),同比+12.9%,环比-6.8%,归母3.4亿元,同比-22.7%,扣非2.8亿元,同比-34.6%;产品层面,由于市场结构变化+公司内部产品结构调整,25Q1轮胎产品价格环比+5.3%,同比+0.6%),整体来看需求波动及成本提升短期压制盈利释放。

静待海外工厂产能释放带来的经营上行周期

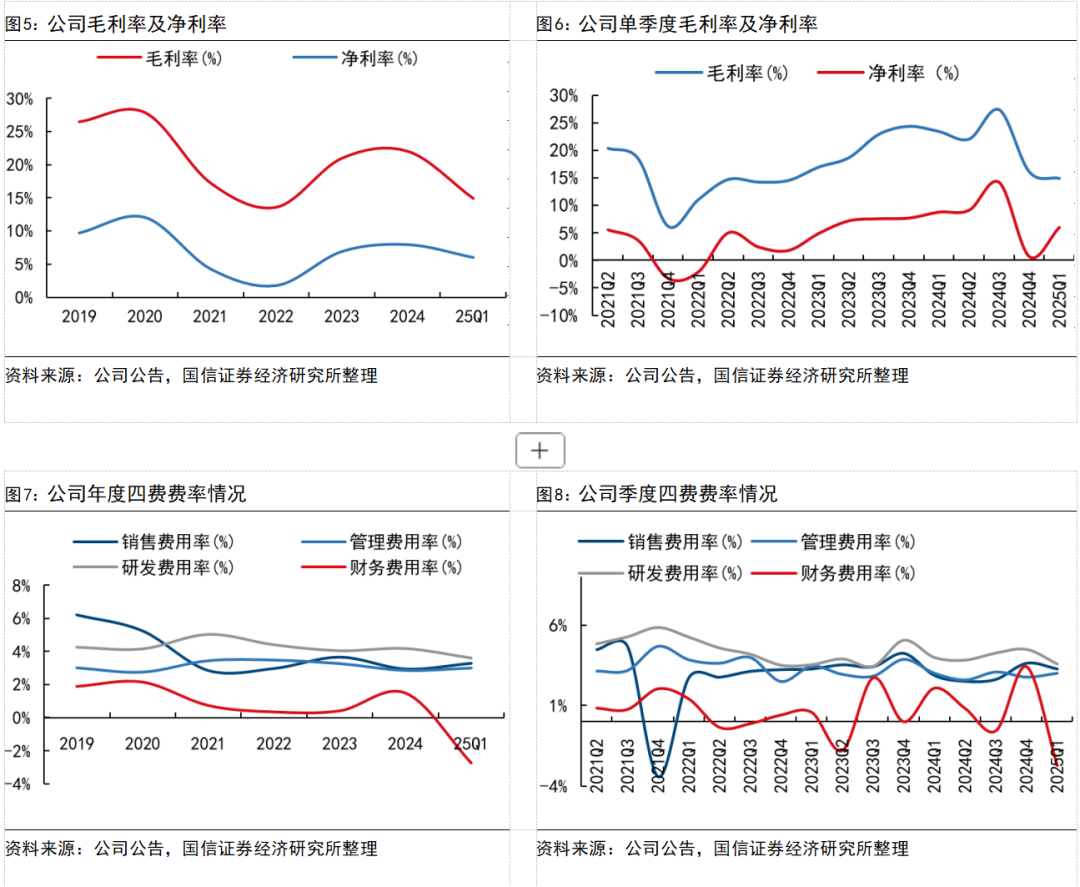

24年玲珑泰国工厂营收42.1亿元,同比-7.9%,净利润8.3亿元,同比-9.5%,24 年塞尔维亚工厂营收14.4亿元(2023年2.2亿元),净利润-1.2亿元,预计主要受到产能爬坡影响;同时公司决定在巴西设立海外第三基地;25Q1玲珑销售/管理/研发费用率3.3%/3.0%/3.6%,同比+0.4/0.0/-0.4pct,环比-0.4/+0.2/-0.9pct;盈利能力层面,25Q1公司销售毛利率14.9%,同比-8.5pct(公司第一季度天然橡胶、合成胶、炭黑、钢丝帘线四项主要原材料综合采购成本同比24Q1提升13.95%),环比-1.2pct,25Q1净利率6.0%,同比-2.8pct,环比+5.3pct,后续随海外产能陆续释放,有望带来新的业绩增量。

长期来看,配套为内核,产能及零售齐发力布局带来公司业绩长期成长性

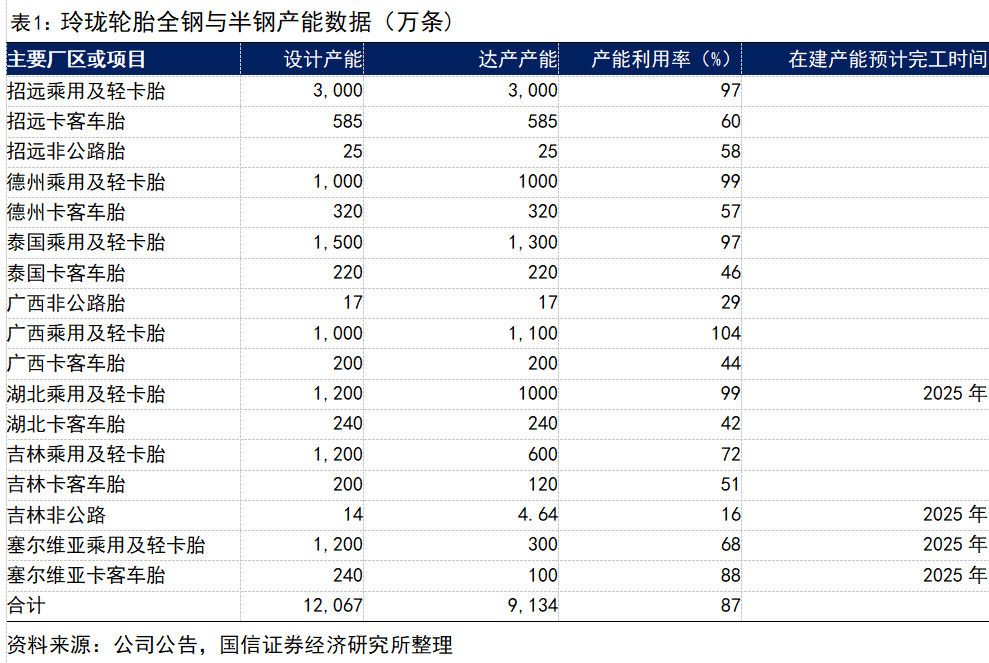

1)产能端:看好欧洲工厂放量+泰国工厂修复整体利润,国内看长春、湖北、安徽等地产能推进,长期看好公司“7+5”全球化战略;2)配套端:看好高端产品、车型、品牌渗透及新能源配套推进,配套总量超3亿条,多年位居中国轮胎配套NO.1;3)零售端:创建玲珑养车驿站+阿特拉斯卡友之家养车品牌,新零售3.0开启保障增长;4)产品端:材料+工艺+产品创新方面走在行业前列;我们看好玲珑轮胎在产能、配套、零售、技术端的布局转换为全球份额的持续提升。

风险提示

行业复苏不及预期,海外需求下滑,原材料涨价,扩产不及预期.

正文

玲珑轮胎2024年营收220.6亿元,同比+9.4%,归母净利润17.5亿元,同比+26.0%,扣非14.0亿元,同比+8.4%;24Q4营收61.1亿元,同比+8.4%,环比+9.7%,归母净利润0.4亿元,同比-90.5%,环比-94.8%,扣非0.1亿元,同比-98.2%,环比-98.4%;25Q1营收57.0亿元(25Q1轮胎销量同比+12.78%,销售收入同比+13.41%),同比+12.9%,环比-6.8%,归母3.4亿元,同比-22.7%,扣非2.8亿元,同比-34.6%;产品层面,由于市场结构变化+公司内部产品结构调整,25Q1轮胎产品价格环比+5.3%,同比+0.6%),整体来看需求波动及成本提升短期压制盈利释放。

产能:欧洲工厂带来盈利弹性+全球“7+5”战略推进

短期:塞尔维亚工厂有望迎来放量期,有望修复公司盈利能力。2024年塞尔维亚工厂一期卡车胎、乘用车胎已进入产能释放阶段,该工厂通过高智能化、高自动化、高精细化的智造能力,结合高品质的产品和更高效的交付能力服务于市场,为海外市场产销快速增长提供动力源,成为公司产销收入增长以及利润增长的新引擎。我们认为伴随塞尔维亚工厂产能的释放具深刻意义,有望复刻泰国工厂佳绩:1)量:有利于提升海外市场份额;2)利:欧洲工厂就近供货欧洲区域客户(较多主机厂总部落于欧洲,利于缓解运费波动带来的成本压力,另外从欧洲工厂可以向美国供货,有效规避关税,提升利润率;3)品牌力:塞尔维亚工厂是国内轮胎企业在欧洲落地的第一座工厂,利于提高玲珑品牌在欧洲的知名度,另外欧洲产地的轮胎在销售至很多客户时有望享受一定溢价。