核电主业量价齐升,新能源业务提供长期成长性

投资要点

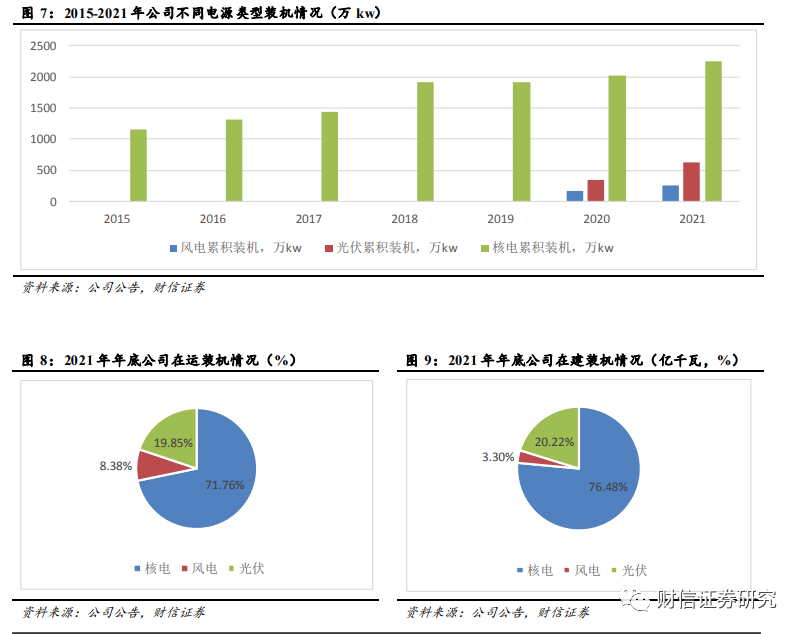

“核电+新能源”齐头并进,双核驱动。2021年福清5号和田湾6号两台机组投产,2022年1月福清6号并网成功,至此公司在运核电机组达到25台,在运装机容量达到2371万kw。截至2021年底,公司风光装机分别达到263.47万kw、623.86万kw,风光装机占比28.24%,较2020年年底提升近8个百分点。

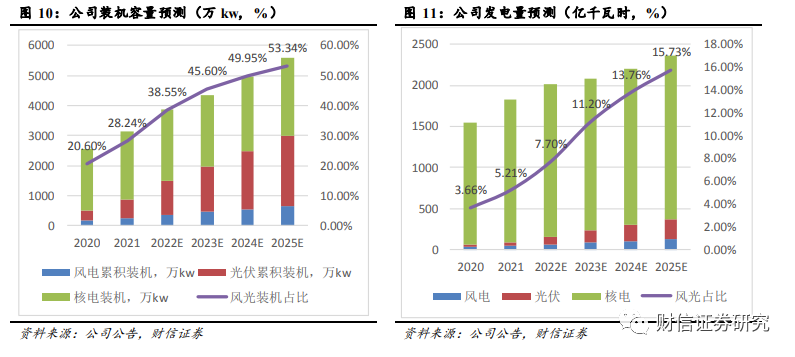

2025年风光累积装机目标近3000万kw,公司现金流充裕且稳定,足够支撑“十四五”新能源发展目标。公司2025年总装机目标5600万kw,根据公司在建核电的投产时间,预计2025年公司核电装机有望达到2613.4万kw,据此推算公司新能源在2025年需要达到近3000万kw装机规模,2022-2025年的新能源装机年均新增525万kw,CAGR高达35.5%。此外,江苏等多地市场化交易电价上浮,而绿电和核电本身并无成本上涨的压力,在市场化交易电量比例不断提升的情况下公司有望明显获益。

核电技术性风险和政策性风险消除。核电连续三年常态化审批标志着核电发展的政策性风险得到消除,“十四五”期间每年新核准6-8台核电机组,未来15年核电发展的确定性和成长性得到保证。核电技术性路线明确,华龙一号作为三代核电技术的主流路线,目前在运、在建共14台,随着技术的进步和施工的成熟,华龙一号的造价有望在“十四五”期间进一步下探。秦山核电厂1号机组运行许可证获准延续20年,有望增厚公司业绩。

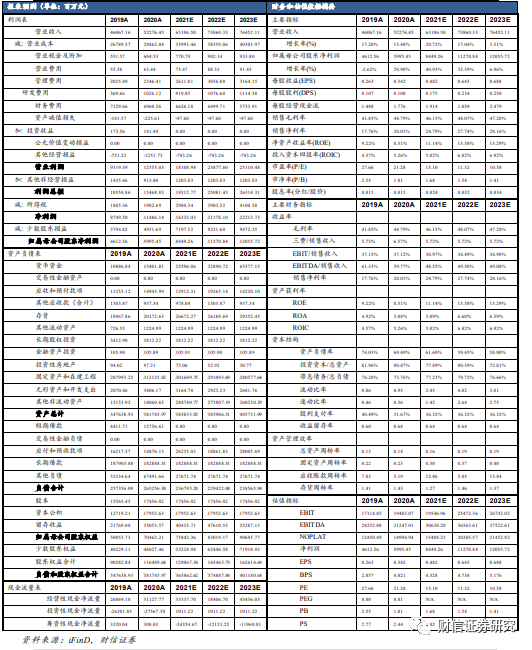

盈利预测。公司核电主业经营稳健,核电在技术性风险和政策性风险消除后将迎来稳定成长。核电主业带来充裕、稳定的现金流,足够支撑风光快速上量,“十四五”期间公司装机规模的增长主要依靠风电和光伏。我们预计公司2021/2022/2023年实现营收631.1/738.6/764.5亿元,归母净利润84.49/112.7/120.56亿元,eps为0.48/0.64/0.69元,对应PE为15.1/11.32/10.58。考虑到公司核电和新能源装机的稳步提升、市场化交易电价的上浮、核电利用小时的提升,给予公司2022年15-18倍PE,对应股价为9.6-11.52元,维持公司“推荐”评级。

风险提示:核电安全事故,风光装机不及预期。

1核电双寡头之一,持续经营稳健

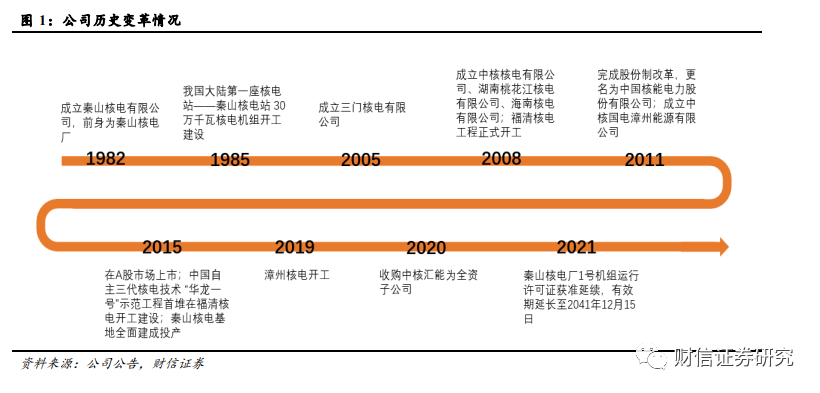

中国核能电力股份有限公司(以下简称“公司”)于2008年1月成立,其前身为秦山核电站,是中国自行设计、建造和运营管理的首座核电站。2011年11月,公司变更为股份有限公司,历经近四十年发展,公司已经成为国内第二大、世界第四大核电公司。2020年12月,公司收购中核汇能有限公司100%股权,获得中核集团除与中核建合并带来的特殊情况(即新华水电)以外的全部新能源资产,并由此成为中核集团旗下唯一的新能源发展平台,也形成了“核电+新能源”的双主业发展格局。

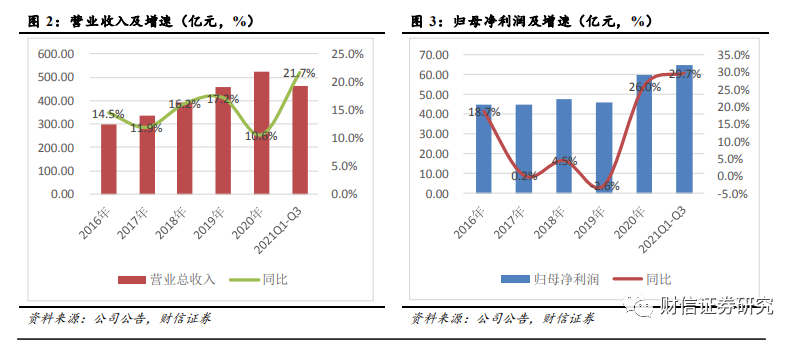

公司坚持核电主业发展,经营保持稳健。公司几十年来坚持核电主业发展,经营情况稳健,2020年公司实现营收522.76亿元,同比增长10.61%;归母净利润59.95亿元,同比增长26.02%。2021年前三季度,公司营收461.21亿元,同比增长21.7%;归母净利润65.07亿元,同比增长29.73%。

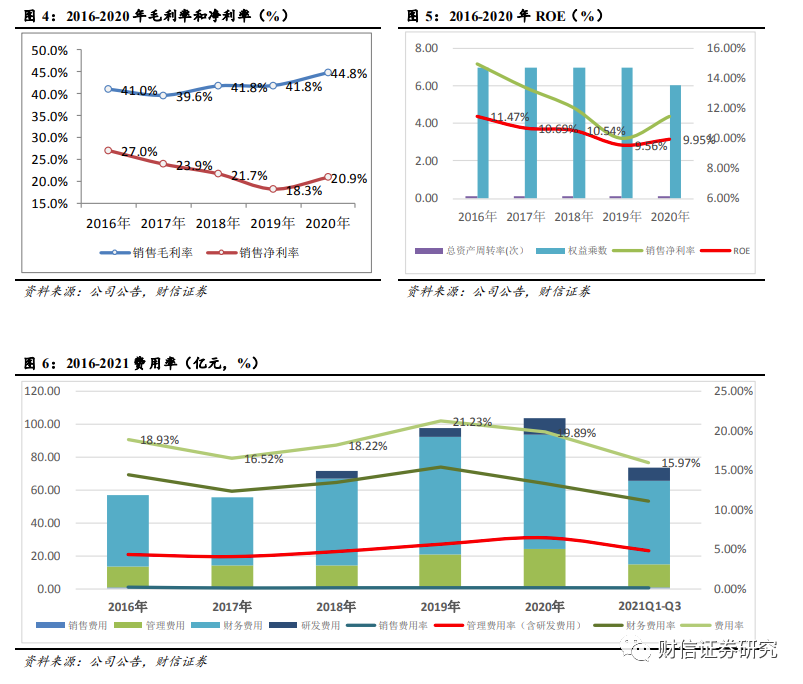

随着三门核电的技术线风险消除,公司盈利能力自2019年开始触底反弹。从毛利率、净利率和费用率的情况可以看到,公司的费用率尤其是财务费用率在2017-2019年持续攀升,在毛利率稳定提升的同时拖累了公司的整体净利率水平不断下滑,这主要是受两个方面的影响:1)公司2017-2018年陆续投产多个核电机组,且部分新机组投运集中在年底,机组投运后的管理费用由资本化转为费用化。此外,新建核电机组投入商运,对应借款利息费用化支出增加,抬升了公司的财务费用。2)“十三五”期间三门核电不断投产延期,加剧了公司费用负担。随着三门一期两台核电机组2018年下半年开始陆续投产,并经过2019年机组检修后开始满额发电,公司毛利率和净利率自2019年开始触底回升。2021年前三季度,公司毛利率为44.78%,较去年同期下降1.68个百分点;净利率为24.94%,较去年同期提升1.35个百分点。

2积极布局新能源,长期成长性有保证

2.1 资源整合,打造“核电+新能源”双核平台

收购中核汇能,奠定集团唯一新能源上市平台地位。2020年底,公司收购了控股股东中核集团旗下新能源平台――中核汇能公司100%股权,在核电主业基础上拓展了新能源业务。同时,针对集团内部在新能源开发、运营方面的同业竞争问题,母公司中国核工业集团有限公司于2020年12月11日出具《关于在新能源发电领域避免与中国核能电力股份有限公司同业竞争的承诺函》,承诺除了与中国核工业建设集团合并原因形成的新能源发电业务外(主要为新华水电),集团旗下其他子公司将不再从事或参与任何与中国核电开展业务构成实质性竞争的业务或活动,中国核电奠定集团唯一新能源上市平台地位。

自建+收购,核电龙头构建新能源平台。根据公司最新披露的2021年发电量和装机情况,截至2021年12月31日,公司风电在运装机和光伏在运装机分别达到263.47万千瓦、623.86万千瓦。新能源发电量也随之大幅增长,2021年全年新能源发电量累计为95.14亿千瓦时,较去年同期增长68.69%;上网电量93.13亿千瓦时,较去年同期增长69.27%。其中:光伏发电量49.65亿千瓦时,较去年同期增长109.77%,风力发电量45.49亿千瓦时,较去年同期增长39.00%。公司未来在风光项目仍具备较大成长空间,拥有新能源在建装机容量192.18万千瓦,包括风电26.95千瓦和光伏165.23万千瓦,占公司在建装机的比例达23.52%。从装机情况和发电量来看,公司“核电+新能源”的双平台已经形成。

2.2 核电装机真空期,风光提供成长性

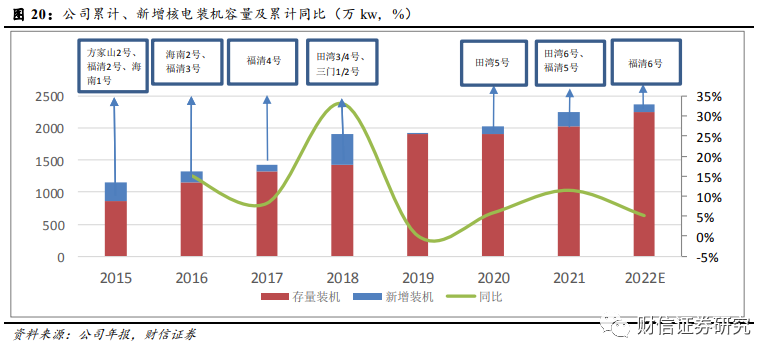

2022-2023年为公司核电装机的真空期,加快推进新能源发展成为公司业绩增长的必选项。2022年1月1日,福建福清核电6号机组并网成功,成为全球第三台、中国第二台“华龙一号”并网发电机组。但在此之后直到2023年,期间公司暂无新的核电机组投运,2019年核准的漳州1号、漳州2号机组预计将在2024、2025年才能投产,公司面临装机容量增长的“真空期”。在“3060”碳中和背景下,短平快的新能源项目成为了传统的水电、火电和核电企业在坚持主业发展的同时进行转型的必选项。根据公司“十四五”规划目标,公司计划2025年在运装机容量达到5600万千瓦,按照在建核电的投产进度,预计公司2025年核电装机容量可达2613万kw,新能源装机规模需要达到近3000万kw。

2022-2025年,公司新能源装机年均新增525万kw,4年CAGR为35.5%。根据公司披露的2021年发电量和装机情况,截止2021年12月31日,公司新能源在运装机容量887.33万千瓦,较去年同期增长69.02%;其中风电263.47万千瓦、光伏623.86万千瓦,分别增长50%和78.6%。据此推算,公司新能源装机在2022-2025年需要新增2100万kw,年均新增525万kw,CAGR为35.5%。公司在2021年三季度业绩交流会上表示,2021、2022和2023年公司新能源新增装机分别不少于300、400和500万kw,我们预计2025年公司风电、光伏装机将分别达到663.47万kw、2323.86万kw,风光装机占比达到53.34%;风电、光伏发电量将分别达到128亿千瓦时、243亿千瓦时,风光发电量占比接近16%,新能源将成为公司“十四五”期间装机增长的核心动力。

2.3 现金流充裕且稳定,支撑风光上量

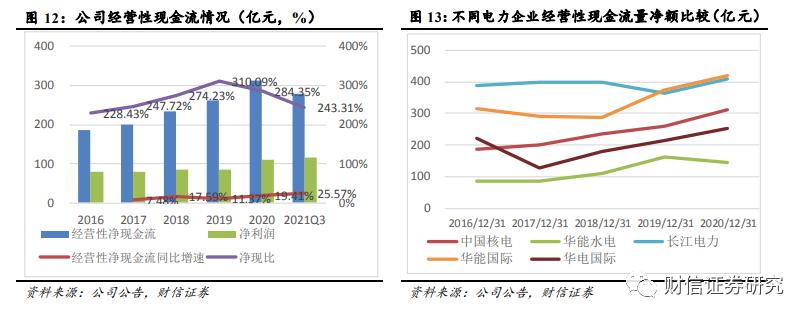

经营性现金流充裕。随着公司核电装机容量的稳步提升,公司近几年的经营性现金流稳定增长,由2016年的185.21亿元增长至2020年的311.28亿元,2021年前三季度达到279.81亿元,同比增长25.57%。2016-2020年,公司净现比基本上维持在220%-310%内波动,现金流状况优秀。公司经营性现金流稳定,近五年位居电力行业前五。相比于水电受来水波动影响、火电受燃煤成本波动影响导致的经营性现金流量净额的波动,核电的现金流稳定性更好。2016-2020年五年经营性现金流量净额均值前10位的公司为:长江电力(391.84亿元)、华能国际(337.95亿元)、国电电力(273.2亿元)、中国广核(265.65亿元)、中国核电(238.06亿元)、大唐发电(212.67亿元)、华电国际(198.7亿元)、国投电力(195.05亿元)、华能水电(117.45亿元)和浙能电力(98.54亿元),公司近五年的经营性现金流量净额仅次于长江电力、华能国际、国电电力和中国广核,位居行业第五。

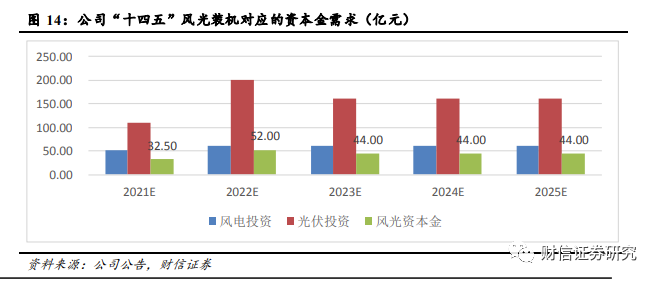

公司现金流充裕且稳定,足够支撑“十四五”风光装机规划的需求。截止2021年末,公司总装机3142万kw,到2025年需要达到5600万kw,增幅高达78%,装机规模的提升需要大规模资金的支持,目前三代核电造价约在1.8万元/kw左右,陆风和光伏2020年分别为7609元/kw和4599元/kw。我们假设“十四五”期间公司新增风电均为陆上风电,考虑风电和光伏的降本趋势,按照风电和光伏6000元/kw和4000元/kw的投资标准、20%资本金计算,未来每年风光投资的资本金需求基本维持在45亿元左右。而公司2020年和2021年三季报的经营性净现金流分别为311.28和279.81亿元,资本开支分别为239.33和128.29亿元,即便假设资本开支均为核电部分,公司的经营性净现金流也足够覆盖核电+新能源的资金需求。考虑到公司未来核电机组的顺利投产,现金流水平有望继续稳步增长,公司充沛的现金流水平为“十四五”风光上量奠定坚实基础。

2.4 核电和绿电参与市场化交易,提升业绩

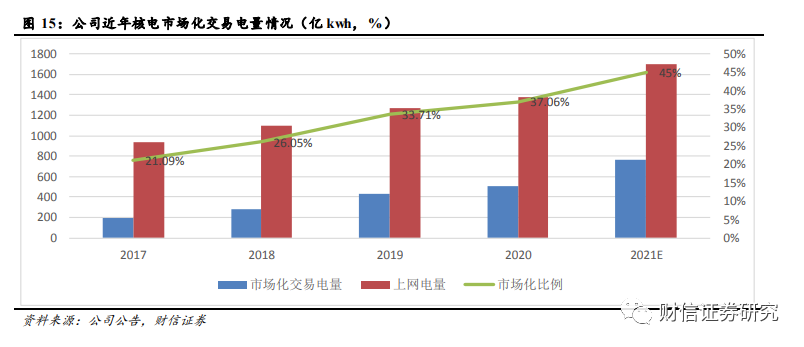

交易市场化比例有望进一步提升,在市场化交易电价上涨的背景下有望提升公司业绩。近年来公司核电的市场化交易比例不断上升,由2017年的21.09%上升至2020的37.06%,但市场化交易比例仍较低,未来仍有较大发展空间。随着电改政策的不断推进,电力的市场化交易占比有望不断提升,我们预计2021年公司核电的市场化交易比例有望接近45%。此外,为缓解国内电力供应的紧张局势,政府在下半年陆续出台政策措施通过市场化改革缓解火电企业压力成本:2021年10月12日,发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,一方面要求推动燃煤发电量实现100%市场化交易并且在“基准价+上下浮动”的范围内形成上网电价,另一方面将燃煤发电市场交易价格浮动范围从上浮不超过10%、下浮不超过15%扩大至浮动范围均不超过20%,且高耗能行业不受20%限制。2015年电力市场化改革以来的降电价由此转向,市场化交易电价开始进入上行通道。

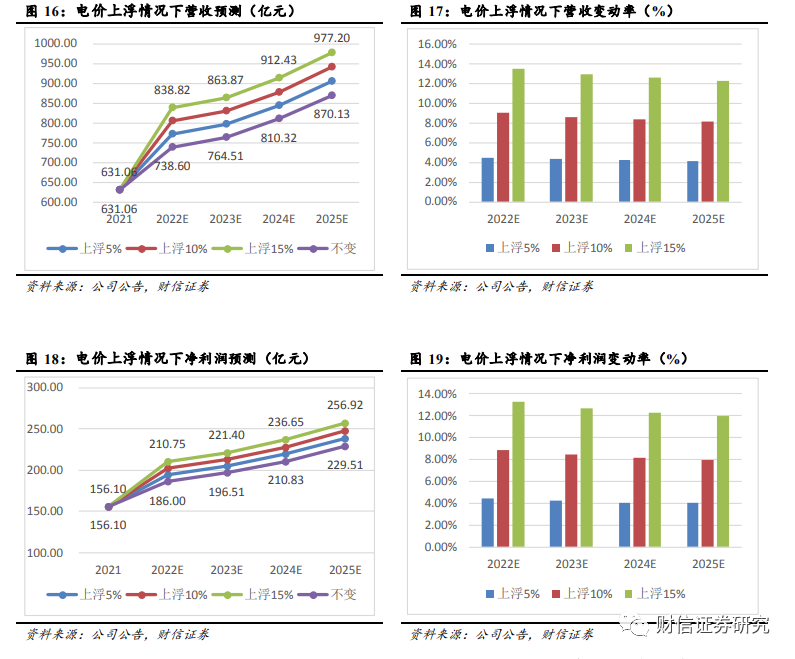

核电和绿电并无成本压力,电价上涨有望增厚公司业绩。2021年下半年,电力市场化交易价差不断收窄直至四季度开始转正。2021年12月24日,江苏公布2022年年度长协成交情况,长协成交价0.46649元/千瓦时,较基准价格上浮19.36%;其中绿电成交9.24亿千瓦时,成交价0.46288元/千瓦时,较基准价上浮18.38%。2021年12月25日,广东公布2022年电力市场年度交易结果,2022年度双边协商交易共成交2541.64亿千瓦时,成交均价497.04元/兆千瓦时,价格较基准上涨9.3%;可再生能源电力交易成交电量6.79亿千瓦时,成交均价513.89元/兆瓦时。我们认为,在以“供需+成本”为基础的市场化电价形成机制下,公司核电和绿电其实在发电成本方面并无压力,因此参与市场化交易有望明显受益。由于现阶段各省新能源参与市场化交易的电量相对较小,如江苏和广东等地均不到10亿kwh,因此我们暂时只假设公司核电的全电量参与交易,我们的测算结果表明,假设公司平均上网电价上升5%、10%、15%,2022年公司营业收入分别为772/805/839亿元,相较于电价保持不变营收分别上升4.52%/9.05%/13.57%;2022年公司净利润分别为194/203/211亿元,相较于电价保持不变净利润分别上升4.43%/8.87%/13.30%。

3技术性风险和政策性风险消除,核电主业受益量价齐升

3.1 装机稳步提升,利用小时数稳定

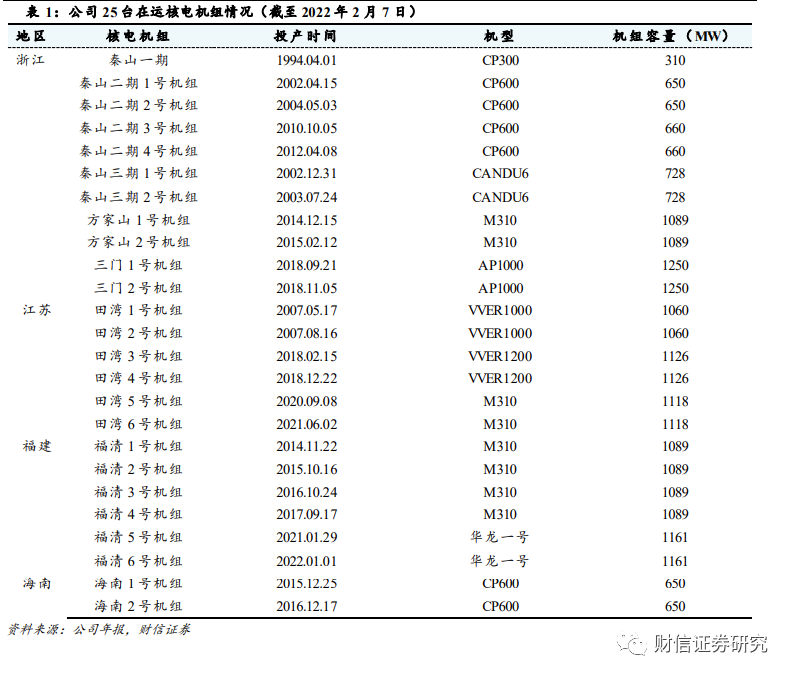

核电装机稳步提升。作为国内核电双寡头之一,公司近十年来几乎每年均有新增核电机组投产。2021年,公司福清5号机组和田湾 6 号机组两台机组投产,共计新增装机容量229.7万千瓦时。截至2021年12月31日,公司拥有控股在运核电机组24台,装机容量2254.9万千瓦。2022年1月1日,福清核电6号机组并网成功,装机容量为1161MW,至此公司在运核电机组达到25台,在运装机容量达到2371万kw。

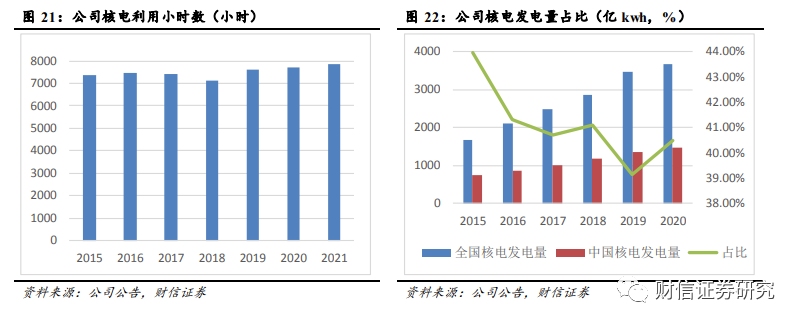

稳定增长的装机容量与利用小时为公司核电发电量提供双重保障。2020年全年公司存量核电机组平均利用小时数为7621小时,2021年达7871小时,比去年同期增加250小时,利用小时数达到历史新高。2021年,得益于福清5号(华龙一号全球首堆)和田湾6号的顺利投产,2021年前三季度公司核电发电量约占全国运行核电机组发电量的40.5%,2021年全年公司核电发电量1731.23亿千瓦时,比上年同期增长16.71%。2022年1月福清6号(全球第三台、我国第二台华龙一号)顺利并网,我们预计2022年公司核电发电量有望进一步提升至1860亿kwh。

3.2 技术线风险消除,三代核电主流技术路线确定

核电是发电最稳定的电源类型,相比于水电和火电,核电既不受天气的影响,也几乎不受燃料成本的影响,但是技术性风险和政策性风险比较明显,其中技术性风险主要来自三代核电技术的应用,政策性风险源自核电审批的暂停。过去十年来,我国的核电审批断续进行,未能形成连续性和正常化发展,一方面是受日本福岛核电安全事故的影响,另一方面是AP1000、CAP1400、华龙一号等三代核电技术路线面临的现实技术问题。但在“十三五”末期,技术线风险和政策性风险均已消除,核电发展重新步入正轨。

三门一期投产、华龙一号全球首堆后加快商运步伐,三代核电技术路线确定,核电发展的技术性风险消除。

1)采用AP1000技术的三门一期核电机组历经多次延期后顺利商运。采用AP1000技术的三门一期两台机组曾在“十三五”期间不断投产延期,由于多次返厂调试,原计划2013年投产运行的三门核电1号机组直至2018年9月下旬才正式商运,2号机组紧跟在11月投产商运。2019年预期两台新机组可以实现满发,但是2号机组年初因故障停堆小修,监管单位直至11月底才批准恢复运行,据公司2019年第三季度报告披露,2019年前三季度按1号机组同比计算,2号机组小修共损失发电量约79.21亿千瓦时,单台机组几乎全年无收。1号机组2019年12月3日开始首次大修,2000年1月19日提前3天完成,至此三门一期两台机组开始全额发电,技术性风险得到消除。

2)拥有自主知识产权的三代核电技术华龙一号成功首堆,商运步伐加快。中国目前投入应用的有五种第三代核电技术,分别为AP1000、华龙一号、CAP1400、法国核电技术(EPR)及俄罗斯核电技术(VVER),其中“华龙一号”是结合中核ACP1000和中广核ACPR1000+技术研发的先进百万千瓦级压水堆核电技术,其采用了大量先进设计特征,如177燃料组件、中核集团ACP1000技术的177燃料堆芯、能动与非能动结合的安全设计理念、强化的外部事件防御能力、改进的应急响应能力等。其次,“华龙一号”的堆芯损坏概率10-6/堆年、大量放射性释放概率10-7/堆年,与目前国内现有大多数压水堆核电站相比降低了将近两个数量级,满足国内外对于新建核电站的安全目标的要求。“华龙一号”还充分利用了国内二代改进型机组批量化建设过程中形成的设计、设备制造、施工和运行管理等产业链资源,从而较大幅度地降低研发建设成本。与其他三代核电技术相比,“华龙一号”具有很好的经济性、安全性和自主可控性,已经成为我国三代核电技术的主流路线。

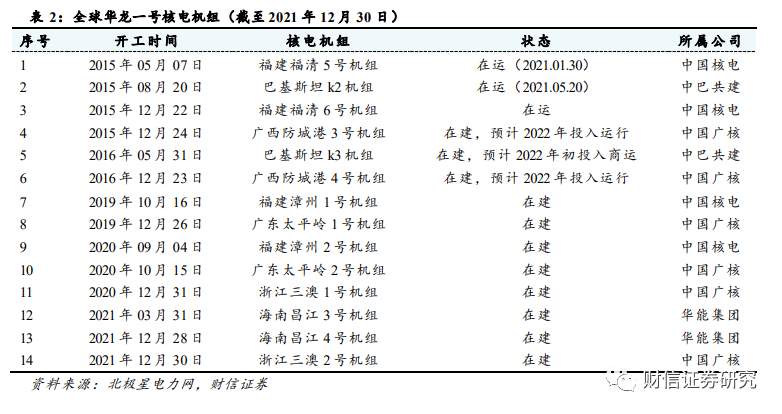

华龙一号全球首堆工程为福建福清5号机组,2015年5月7日开工建设,2020年11月27日首次并网成功,2021年1月30日正式投入商业运行。2021年5月20日,“华龙一号”海外首堆工程――巴基斯坦卡拉奇2号机组正式投入商业运行。2022年1月1日,福清核电6号机组首次并网成功,成为全球第三台、我国第二台华龙一号并网发电机组。截至2021年12月底,国内外在运、在建华龙一号核电机组达14台,其中,中国核电2台机组在运,2台机组在建;中国广核有6台机组在建,其中广西防城港3、4号机组预计2022年投入商运;华能集团有2台机组在建,分别是海南昌江3、4号机组。我们认为,随着技术的进步和施工的成熟,“十四五”期间华龙一号的造价也有望从目前的1.8万元/kw下探到1.5-16万元/kw的区间。

3.3 政策性风险消除,存量机组延续经营

新增装机审批恢复正常,政策性风险消除;存量机组延续经营,政策性利好落地。

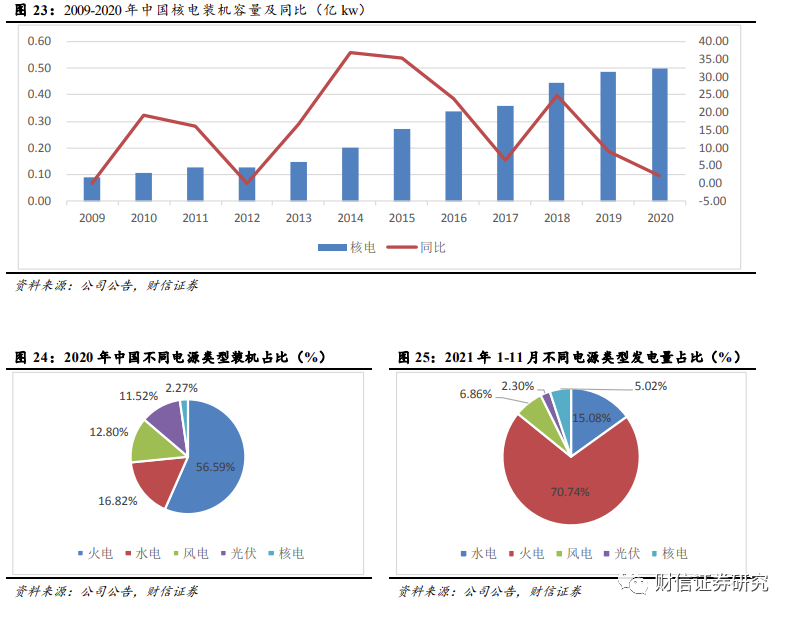

1)新增装机审批恢复正常,政策性风险消除。2011年日本福岛核泄漏事件后,我国的核电审核进入停滞状态;2012年12月,江苏田湾核电二期工程获得核准。此后的2013和2014年,均无新的核电项目获批。2015年,我国的核电审批在时隔三年后重启,当年核准了8台新建核电机组;2016年,我国未核准新的核电项目;2017年,国内唯一开工的项目是中核集团的福建省霞浦县示范快堆工程。2018年,国内新建核电项目再度出现“零核准”。2019年,中核集团漳州核电一期项目1号、2号机组,以及中国广核集团惠州太平岭核电一期项目1号、2号机组获得核准。2020年9月2日,国常会核准了四台“华龙一号”核电机组,分别是海南昌江核电二期工程和浙江三澳核电一期工程。其中,海南昌江核电二期工程3、4号机组紧邻一期工程1、2号机组布置,总投资394.5亿元。浙江三澳核电一期工程位于浙江省温州市苍南县霞关镇三澳村,拟建两台“华龙一号”融合技术核电机组及其配套辅助设施,总投资约393亿元。2021年上半年,国家核准了四台VVER核电机组和一台“玲珑一号”小型堆,分别是江苏核电7、8号机组、辽宁核电3、4号机组和海南小堆示范项目。连续三年对核电项目的审批也正式标志着核电的审批已经恢复正常,核电的政策性风险得到消除。

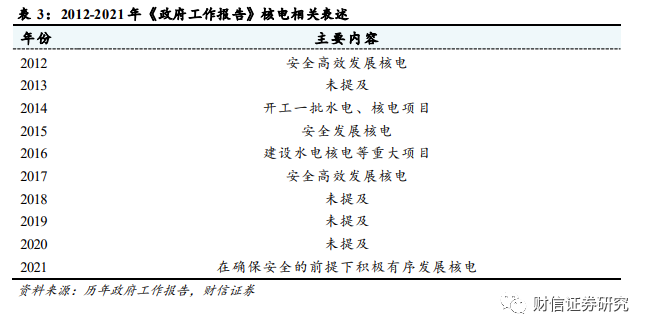

2)政府工作报告倡导积极有序发展核电,“十四五”期间年均新增6-8台核电机组。2021年《政府工作报告》中明确提出在确保安全的前提下积极有序发展核电,这是十年来政府工作报告中来首次用“积极”的字眼来形容核电发展工作安排。2021年4月13日,中国核能行业协会发布《中国核能发展报告(2021)》。报告预计到2025年,国内在运核电装机达到7,000万千瓦,在建核电装机达到5,000万千瓦;到2030年,核电在运装机容量达1.2亿千瓦,约是目前的2.3倍,核电发电量约占全国发电量的8%;到2035年,我国核电在运和在建装机容量将达到2亿千瓦左右,发电量约占全国发电量的10%左右。而截至2020年12月底,我国商运核电机组达到48台,总装机容量为4988万千瓦,仅次于美国、法国,位列全球第三,核电总装机容量占全国电力装机总量的2.27%。截止2021年11月份,我国核电发电量为3702.4亿千瓦时,约占全国累计发电量的5.02%。为实现《中国核能发展报告(2021)》的目标,“十四五”期间国内有望每年新核准6-8台核电机组,未来15年也将成为我国核电发展的重要战略机遇期。

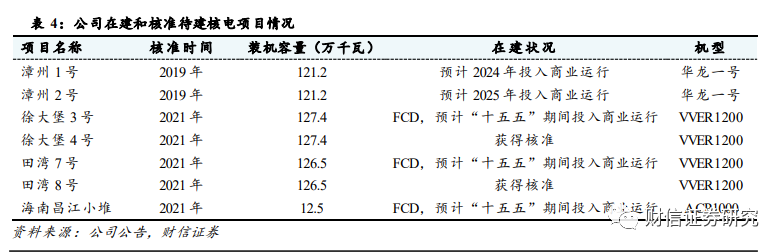

核电审批恢复常态化下公司未来核电装机容量稳定扩张。截至2022年2月7日,公司拥有控股在运核电机组达到25台,在运装机容量达到2371万kw。控股在建核电机组5台,装机容量达到508.8万kw。其中,漳州1、2号等在建工程稳步推进,进度控制良好,分别预计2024、2025年投入商业运行;田湾7号、徐大堡3号核电机组和海南昌江小堆于2021年5月到7月间相继FCD,预计“十五五”期间投入商业运营。此外,公司控股核准待开工核电机组2台,分别是徐大堡4号核电机组和田湾8号核电机组,总装机容量共253.90万千瓦,预计田湾核电8号和徐大堡核电4号机组将在2022年启动建设。

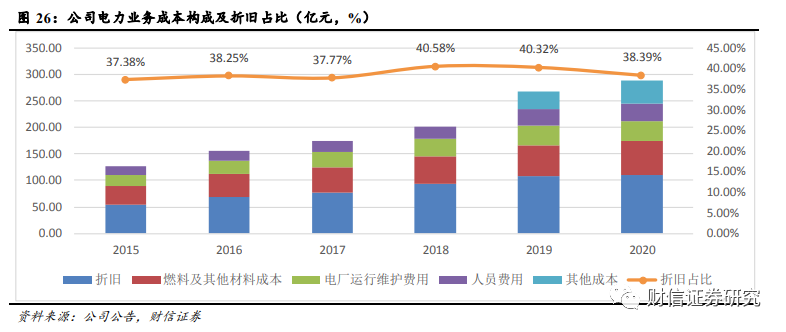

存量机组延续经营,有望增厚业绩。2021年11月5日,经国家核安全局、国家能源局等部门批准,初始设计寿命30年的秦山核电厂1号机组运行许可证获准延续20年,有效期延长至2041年12月15日,同时机组容量由320MW变更为350MW。核电的成本结构相对稳定,主要包括折旧、核燃料成本、运行维护费用、人员费用及其他费用,其中折旧占比最大。从公司2015-2020年的数据来看,折旧占成本的比例基本上维持在40%左右。秦山核电厂1号机组获准延续经营后,折旧将大幅降低,盈利能力和利润水平有望在延续经营期内得到显著提升。

4盈利预测及估值

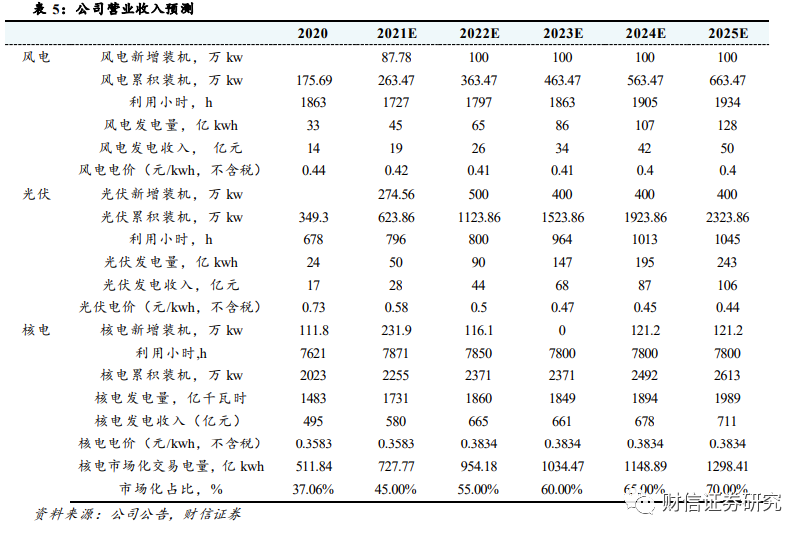

考虑到新增装机时点的问题,我们假设当年新增风电、光伏和核电装机分别按照1100、350和3750小时计算,存量风电和光伏机组按照2100和1200小时计算。我们预计公司2021/2022/2023年实现营收631.1/738.6/764.5亿元,归母净利润84.49/112.7/120.56亿元,eps为0.48/0.64/0.69元,对应PE为15.1/11.32/10.58。估值方面,考虑到:1)核电主业发展的不确定性已经消除,核电主业迎来持续稳定的发展;2)新能源业务在“十四五”期间迎来高速成长,且风光降本趋势延续、绿电参与市场化交易带来交易溢价;3)公司基本面稳健,充裕且稳定的现金流足够支撑公司“核电+新能源”的双主业发展,我们给予公司2022年15-18倍PE,对应股价为9.6-11.52元,维持公司“推荐”评级。

5风险提示

核电安全事故,风光装机不及预期