来源 :财联社2022-10-18

日前,中国银行投资策略研究中心在北京发布《中国银行个人金融全球资产配置策略季报(2022年4季度)》(以下简称“报告”)。报告展望了2022年四季度境内外经济金融形势与全球主要市场,并对权益、债券、外汇和大宗商品等大类资产走势进行研判,提出个人客户资产配置策略建议。

报告提出,2022年前三季度,在新冠疫情、美元加息和俄乌冲突“三大利空”因素共振影响下,全球资产表现延续去年交易通胀的逻辑,并随美元加息节奏起落。全球主要股市与“三大利空”同频共振,全面下跌。我国在内部“三重压力”下,政策维稳难抵美元持续加息的拖累,A股二季度反弹行情未能持续,三季度领跌全球。中债收益率窄幅波动,美债单边下跌收益率创年内新高。美元持续加息致黄金三季度继续杀跌,原油二季度摸高至140美元后回落,三季度大幅下跌。美元一枝独秀,非美货币全线下跌,商品货币跌幅略小,日元跌幅最大。人民币汇率相对稳定,三季度兑美元出现补跌,但人民币指数跌幅不大,避险功能初现。

报告判断,2022年四季度,美欧加息步入后程,中国“稳增长”进入年终冲刺阶段,全球经济继续在高通胀中挣扎,衰退预期抬头。权益市场方面,美股高估值叠加流动性收紧,或正经历最困难时期;A股政策维稳、数据企稳,政策底、市场底已现,或先于全球股市筑底成功;港股外部冲击高峰已过,或否极泰来迎来估值情绪双修复。美债收益率处于脉冲式快速上行趋势的末端,长期配置价值凸显;中国国债收益率低位波动或需谨慎应对。美元仍可能冲高,人民币双向波动中性偏弱,商品货币弱中偏强,其他非美货币延续弱势,警惕个别国家货币贬值引发危机。黄金长期向好逻辑强化,利空因素边际递减;OPEC+减产、七国集团限价以及供暖季临近等因素有望提振油价表现,原油料震荡偏强。

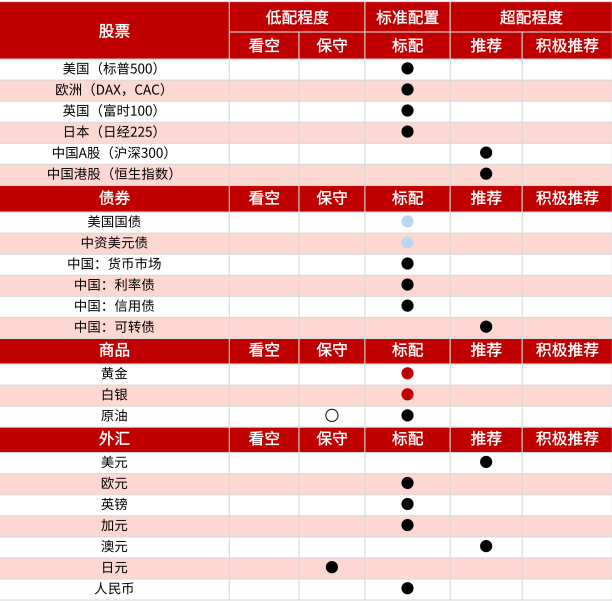

报告认为,四季度预计所有大类资产都已充分反映“三大利空”负面影响。大类资产中权益、黄金前三季度大幅下跌后上涨机会比较确定;商品二季度冲高回落、三季度大幅下跌后,四季度也可能反弹;债市部分,美债10年期国债收益率触及4%回落,迎来长期配置机会;中债涨跌有限无趋势性机会和风险,但中性偏空。综合来看,四季度权益、商品、黄金均可能取得正收益且幅度不好计量,美债有小幅正收益机会,中债有小幅负收益风险。综上,鉴于美元加息在四季度进入尾部,美10年期国债触及4%高位,长期配置价值凸显,我们决定四季度将美债和中资美元债从年初的保守调升至标配,具体如下:

2022年四季度全球资产配置策略一览表

注:空心为预设条件择机调整的方向,红色圆点为一季度修正,蓝色为四季度修正,黑色维持年度观点。

报告提示,四季度美联储加息进入后半程,对市场冲击最大的时点或已临近,9月加息后对前几次加息的累积效应有集中的释放,但还不能判定是不是拐点,保守估计还需要观察11月或12月美联储加息的力度和后续的态度。第一,关注美元加息高峰。美10年期国债收益率在9月曾冲高至4%附近,目前维持在3.8%以上的水平,是配置美元存款和美债的机会。第二,关注市场对美元加息预期弱化甚至开始交易再次QE之时,美国纳斯达克ETF可能出现筑底反弹的机会以及中概念互联跟涨的机会。美元加息的节奏和幅度超预期,可能会延长美股筑底的时间长度和反弹的幅度,但四季度要高度关注拐点的到来。第三,关注市场交易衰退时黄金的中长期配置机会。因美元加息的节奏和幅度超预期,黄金筑底的时间或超预期,但1,700美元以下将是中长期投资很好的布局点位。

中国银行投资策略研究中心密切跟踪市场变化,为客户提供覆盖每个交易日、每周、每月、每季度的全球资产配置服务。请关注“中国银行私人银行”公众号、“中国银行财富金融”公众号,以及手机银行“中国银行投资策略研究中心”,查看更新。

百年中行,为您的财富导航!