来源 :智通财经APP2025-04-02

2024 年第四季度总结――倾向风险敞口较低的四大行

中国银行股在 2024 年第四季度的营业利润(PPoP)和利润增长有所改善,但各银行间趋势分化。基于 2024 年第四季度业绩表现,我们的偏好顺序是四大国有银行招商银行中信银行其他银行。我们倾向于四大行,因其对非住房零售贷款的风险敞口较低,且受固定收益市场波动的影响较小。鉴于对非住房零售贷款的风险敞口相对较高,我们会避开平安银行、民生银行和中国邮政储蓄银行。较高的不良贷款生成率可能会拖累这些银行实现盈利增长。

2024 年第四季度营业利润和利润增长改善

:2024 年第四季度,营业利润和利润同比增速分别加快至 6.8%和 2.5%。这得益于净息差(NIM)收窄幅度减小(第四季度同比收窄 9 个基点,第三季度同比收窄 14 个基点),以及强劲的非利息收入增长(第四季度同比增长 10%,第三季度同比增长 11%),主要由投资收益推动,而手续费收入依然表现平淡(同比-3.0%)。手续费收入表现疲软令人失望,不过其他趋势符合预期。

资产质量承压

:零售贷款不良率同比上升 18 个基点,而公司贷款不良率同比下降 15 个基点。零售贷款在贷款组合中的占比从 2023 年的约 34%降至 2024 年的约 33%。不良贷款/总贷款比率从 2023 年的 90%降至 2024 年的 81%,因为逾期贷款增速超过了不良贷款的认定速度。尽管不良贷款率持平于 1.21%,但小型银行的不良贷款率同比上升了 4 个基点。不过,减值/平均资产比率呈下降趋势,部分原因在于非贷款拨备的转回以及拨备覆盖率(LLR)同比下降 9 个基点。

预计 2025 财年营收增长较 2024 财年适度改善

:首先,管理层表示,即使预计贷款市场报价利率(LPR)将进一步下调,2025 年净息差收窄幅度可能小于 2024 年(同比收窄 16 个基点),且贷款增长将保持稳定。这意味着净利息收入将适度改善。关于手续费收入,尽管令人失望,但银行普遍预计 2025 年情况将好于 2024 年,且随着资本市场和消费相关手续费回升,我们预计手续费收入将有所改善。零售资产质量可能继续恶化,银行可能会释放拨备以确保盈利稳定增长。总体而言,我们重申对中国银行股的积极看法。

四大行资产质量风险和营收波动性较低

:在零售贷款中,住房贷款不良率平均同比上升 16 个基点,而非住房零售贷款不良率同比上升 21 个基点。四大行的恶化速度快于同业,但四大行的非住房零售贷款占比为 12%,而整个行业平均占比为 21%,中小银行(JSBs)占比为 26%。此外,与 2024 年相比,2025 年投资收益可能减少,且非利息收入仅占四大行营收的 9%,而行业平均水平为 15%,中小银行则为 18%。

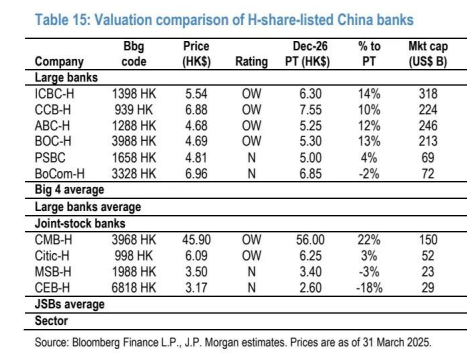

首选和规避标的

:我们的偏好顺序是四大国有银行招商银行中信银行其他银行。在四大行中,建设银行因盈利稳定和资产负债表强劲仍是我们的首选,其次是在 2024 年第四季度业绩超预期的中国银行。我们预计招商银行将在第一季度公布业绩,但预计其市盈率将重新回到 1.2 倍左右。关键催化剂将是资本市场情绪进一步改善。我们认为中信银行在第一季度净息差存在上行风险。在规避标的方面,鉴于平安银行、民生银行和中国邮政储蓄银行对非住房零售贷款的风险敞口相对较高(见图 15 ),资产质量风险较大,我们会避开它们。有关 2024 年第四季度评级变更的更多信息,请点击[此处]和[此处]。