8月25日,中信银行披露了其2021年半年度报告,报告显示,截至6月末,该行总资产7.82万亿元,较上年末增加4.06%,其中贷款及垫款总额4.71万亿元。总负债7.20万亿元,较上年末增长3.58%,客户存款4.67万亿元。报告期末,该行实现营业收入1055.92亿元,同比增长3.51%;实现归属该行股东净利润290.31亿元,增速13.66%,增速实现近年来较好水平。

报告期末,该行资产质量向好,不良实现“双降”。截至6月末,该行不良贷款率1.50%,较上年末下降0.14个百分点,不良贷款余额706.82亿元,较上年末下降3.77%。但该行总体资产质量向好的背后,其建筑业和房地产业贷款不良率与前两年相比上升明显,居同业高位。且在国家倡导金融机构向制造业让利并提升制造业贷款比重的大背景下,报告期内,该行制造业贷款占比较上年末下滑值得关注。

除业绩上的问题外,该行上半年在业务合规性和消费者投诉方面的问题也不容忽视,银保监会公布的今年一季度银行业消费投诉情况显示,一季度末,该行的投诉量位列股份行前三。此外,该行今年因业务违规收到的监管罚单也不在少数,据记者统计,截至发稿,其被罚金额累计超过两千万元。

今年8月19日,该行朱鹤新董事及董事长,方合英副董事长的任职资格获监管部门批准,新上任的董事长及副董事长能否带领该行完善其贷款业务结构并提升重点领域的贷款质量,同时在业务合规性和消费者投诉方面交出满意答卷值得期待。

记者就该行上半年经营情况及业务屡遭投诉等问题致电并致函该行,但截至发稿,未收到其回信。

房地产业、建筑业不良贷款率仍居高位

据该行上半年业绩报告,截至6月末,该行实现营业收入1055.92亿元,同比增长3.51%;该行在其半年报中提到,受益于营业收入增长和资产质量向好,该行实现归属于本行股东的净利润290.31亿元,同比增长13.66%,增速实现近年来较好水平。

经营效益平稳增长的同时,该行的盈利结构也实现了进一步优化。报告期末,该行实现利息净收入740.82亿元,同比增长0.21%;实现非利息净收入315.10亿元,同比增长12.18%,非利息净收入占比29.84%,同比提升2.31个百分点。

规模上,报告期末,该行资产总额7.82万亿元,比上年末增长4.06%。其中:贷款及垫款总额(不含应计利息)4.71万亿元。

贷款增长的同时,其资产质量也得到了改善,期末该行不良实现“双降”。截至6月末,该行不良贷款余额706.82亿元,较上年末减少27.70亿元,降幅为3.77%。不良贷款率1.50%,较上年末下降0.14个百分点,拨备覆盖率189.37%,较上年末增长17.69个百分点。

但资产质量持续向好的表象下,该行制造业、批发零售业、房地产业、建筑业等重点领域不良率较高的问题仍然存在。横向对比来看,截至6月末,该行贷款主要投向的行业中,房地产业、制造业、建筑业、批发零售业的不良率在已披露中报的股份行中均处于较高位。其中,房地产业3.11%的不良率和建筑业4.52%的不良率与其他股份行相比高得较为明显。

而纵向对比来看,该行近两年的房地产业和建筑业不良率与前两年相比上升趋势明显。截至6月末,该行建筑业和房地产业的不良贷款率均在3%以上,属于同业较高位。制造业、批发和零售业不良率虽较上年末有所下滑,但也在3%以上。

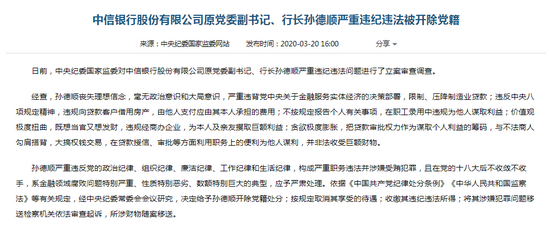

此外,值得注意的是,去年该行行长孙德顺在卸任其行长一年之后因严重违法违纪被开除党籍。中央纪委国家监委官网消息,孙德顺在职期间严重违背党中央关于金融服务实体经济的决策部署,限制、压降制造业贷款。据统计,孙德顺任该行行长的前一年,该行的制造业贷款占比为23.44%,但在其任职行长期间(2016年7月至2019年2月),该行的制造业贷款占比连续下滑,并且制造业不良率一路上升,最高时制造业不良率升至7.34%。

制造业的发展事关中国未来的经济实力和竞争力,其重要性不言而喻。自去年以来,国务院常务会议及金融管理部门多次提出增加制造业中长期贷款比重,并引导银行等金融机构向制造业让利。截至今年6月末,该行的制造业占比14.78%,较上年末减少0.28个百分点,但不良率较上年末减少0.25个百分点。

资本充足率方面,该行近三年来的资本充足率和一级资本充足率波动上升,但随着业务的持续扩大,其核心一级资本充足率波动下滑,截至6月末,该行资本充足率、一级资本充足率和核心一级资本充足率分别为13.53%、10.71%、8.63%。按照监管部门2012年6月发布的《商业银行资本管理办法(试行)》(以下简称“《资本管理办法》”),作为系统重要性银行,其核心一级资本充足率8.63%的水平接近监管对其不低于8.5%的要求,核心一级资本仍需补充。

业务屡遭投诉、累计被罚超两千万

去年,该行的管理人员经历了一轮换水,原董事长李庆萍辞去该行董事长职务,随后中信集团董事长朱鹤新接任该行董事长一职,副董事长方面则由该行行长方合英出任。今年8月19日,两人的任职资格正式获得银保监会批准。

新董事长接任后,除面临前述提到的重点领域贷款不良率较高的问题外,还面临着业务投诉量较多和业务合规性方面屡遭监管部门处罚的难题。

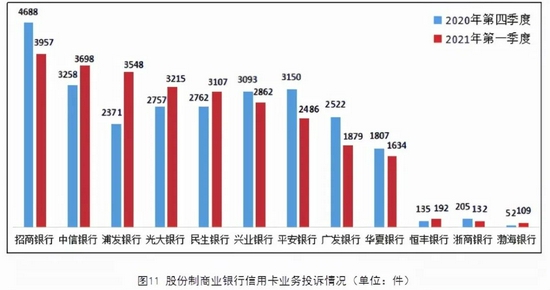

据中国银保监会公布的2021年第一季度银行业消费投诉情况的通报,该行今年一季度末的投诉量在股份行中位列第三。一季度末,该行的投诉量为4225件,环比增长12.1%,占比13.0%。平均每千营业网点投诉量位列股份行第二。

而在投诉的主要问题中,该行的信用卡业务投诉量位列股份制商业银行第二位。一季度末,该行信用卡业务投诉量3698件,环比增长13.5%,占比为87.5%。此外,一季度末,该行的个人贷款业务投诉量273件,环比增长6.6%,占比6.5%,该项业务的投诉量在股份行中位列第六。

除业务屡遭投诉外,该行今年因业务违规收到的罚单数量也不在少数。据记者统计,截至8月25日,今年该行各分支机构及员工累计共收到银保监会32张罚单,其中,针对机构的共19张,针对个人的共13张,机构累计罚款金额2158万元,个人累计罚款金额49万元。违法违规内容多涉及贷款审查不严、违规提供兜底承诺、票据业务审查不严等。

其中,单笔罚款金额最高达600万元。晋银保监罚决字〔2021〕2号行政处罚信息公开表显示,3月11日,中信银行太原分行因违规提供兜底承诺,被山西监管局罚款600万元,该行太原分行原办公室总经理李博睿、原办公室员工李佳续被予以警告,该行太原小店支行原行长胡淑娟禁止5年从事银行业工作,该行太原分行原行长郭勇禁止终身从事银行业工作。

中信银行成立于1987年,是中国改革开放中最早成立的新兴商业银行之一,是中国最早参与国内外金融市场融资的商业银行,并以屡创中国现代金融史上多个第一而蜚声海内外。2007年4月,该行实现在上海证券交易所和香港联合交易所A+H股同步上市。截至去年末,该行共在国内153个大中城市设有营业网点1405家。