日前,中信银行发布了2023年的半年报。

中信银行的业绩很有看点。报告期内,中信银行实现归母净利润360.67亿元,同比增长10.89%;实现营业收入1061.74亿元,营收同比下降2.05%。

可以说,在银行业净息差普遍下行、业绩承压的大环境下,中信银行取得了“收减利增”的成绩单实属不易。

不过拆解来看,中信银行的这份年中报似乎“含金量”不足,是的就是现金含量不足,利润的数据虽然增加了,但并没有增加账面现金。

此外,中信银行今年上半年的经营性现金流也是大幅流出,为-1230亿元,较去年同期的362亿元和去年年底的1950亿元差了太多,这意味着中信银行经营“造血”的功能出现了大幅度下滑,经营质量堪忧。

而在上半年披露的一则信用卡个人消费类不良贷款类ABS,其中不良贷款的催收费率竟然高达37%,远远超出同行及合理水平,也招致了外界质疑。

1

利润增长靠“调节”,业绩远没那么好看

中信银行上半年的业绩拆分来看的话,就会发现业绩远远没有纸面那么好看。

营收方面整体下滑2.05%,其中利息净收入是下滑了0.87%,投资收益下滑了16%,只有手续费及佣金净收入是略增的,增加了1.21%。

这三项构成了中信银行绝大部分的营收,约占整体营收的96%。

整体营收掉头向下,那么归母利润为什么还会增加呢?而且还实现了两位数增长。

秘密就在这两项中:公允价值变动和信用减值损失。

今年上半年,中信银行的公允价值同比大增了27.2%,为28.07亿元;信用减值损失则同比减少了18.7%,为344.64亿元,较去年同期的423.9亿元,损失减少了近80亿元。

不过,中信银行并没有在财报中单独披露公允价值增加的原因,而是将公允价值变动和投资收益合在一起,指出二者之和减少的原因是投资债券损失所致。

至于信用减值损失同比减少,主要是来自于贷款和投资的减值损失减少了,所以整体的损失也少了。

这种公允价值变动增加,和损失减值的减少,一增一减,利润嗖的就增加了。但本质上无法带来真金白银的现金流入,仅仅是停留在纸面上的利润,看着好看而已。某种程度上说,这种财报上的“调节”本身也只是一种“美颜”。

业绩质量很难经得起推敲。

2

不良贷款规模始终高位,不良催收费率高达37%

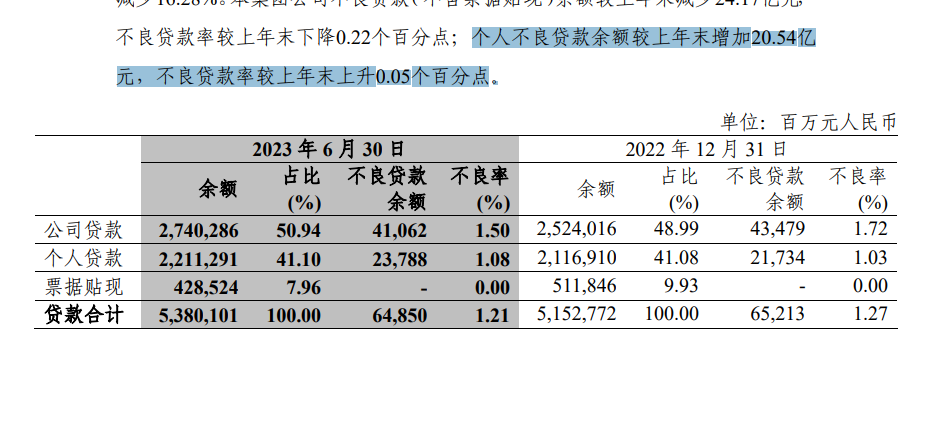

中信银行的不良贷款规模近年来始终处在650亿元左右的高位。去年底为652亿元,至今年半年度是648亿元。

在9家股份制上市银行中,仅次于浦发银行的743亿和民生银行的690亿,位居第三。可见中信银行的不良贷款规模之高。

中信银行在房地产贷款业务上的踩雷,是导致其不良贷款规模居高不下的原因。

中报数据披露,中信银行房地产业不良贷款余额较上年末增加 64.44 亿元,整体的涉房不良贷款规模高达149.86亿元,不良率高达5.29%

而中信银行在房地产方面的业务体量达到了2832亿元,随着房企暴雷的延续,料想不良贷款规模后续仍将会大幅度增加。

值得注意的是,在房地产的下游行业建筑业方面,中信银行同样有着1174亿左右的贷款余额,而这一行业也成为继房地产之后又一大不良贷款的重要来源,目前不良率高达2.98%,不良贷款规模也有35亿元。

此外,中信银行上半年个人不良贷款增加了20.54亿元,达到237.88亿元,规模也是不容小觑。

其中信用卡带来的不良贷款规模也值得一提。上半年中信银行信用卡贷款余额 5189.13 亿元,信用卡不良贷款余额104.73亿元,不良率高达2.02%。

其中信用卡带来的不良贷款规模也值得一提。上半年中信银行信用卡贷款余额 5189.13 亿元,信用卡不良贷款余额104.73亿元,不良率高达2.02%。

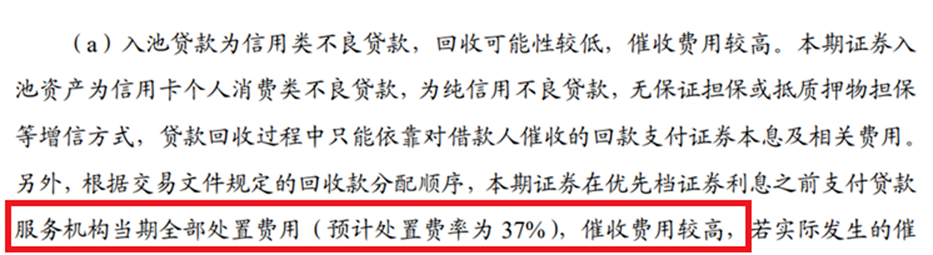

今年上半年,中信银行在全国银行间债券市场发行惠元2023年第二期不良资产ABS,发行规模为6.58亿元,这次ABS的基础资产全部为中信银行信用卡个人消费类不良贷款。

在发行说明书中,中信银行特地提到本次入池贷款为信用类不良贷款,回收可能性较低,催收费用较高。本期证券入池资产为信用卡个人消费类不良贷款,为纯信用不良贷款,无保证担保或抵质押物担保等增信方式,贷款服务机构当期全部处置费用高达37%。

不过据媒体分析认为,中信信用卡这批不良贷款总体逾期时间不长,从五级分类来看,次级和可疑占比也接近80%,整体质量并不是很差。中信银行同意支付37%的催收费用实在令人匪夷所思。

可资参考的是,2023年1月初,建行广西分行在信用卡不良资产委外催收项目中披露了催收服务费率,逾期一年以内的催收费率在11%以内,2年以上的也不过是16%-20%;2023年5月,建行天津分行披露的数据显示,逾期两年以上的不良催收费率也不过24%。

那么中信银行37%的催收费率依据到底是什么呢?我们不得而知。

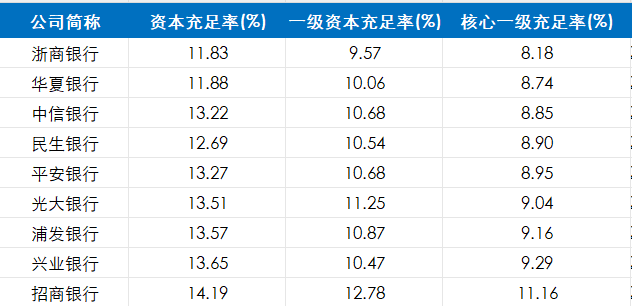

此外,中信银行的资本充足率虽然有所改善,但在9家上市股份行中,仍然处于落后阶段。

(数据来源:企业预警通)

半年报显示,中信银行的资本充足率为13.22%,比上年末上升0.04个百分点;一级资本充足率10.68%,比上年末上升0.05个百分点;核心一级资本充足率8.85%,比上年末上升0.11个百分点。

但这一水平在9家股份制银行中排位倒数第三,实在难言好看。

后续中信银行恐怕仍然要在补充资本金充足率上下功夫。