截至12月1日收盘,招行市值为7127.13亿元,兴业银行为3035.12亿元,中信银行为2673.59亿元,暂居股份行第三,与兴业银行只差361.53亿元。

??懂财帝出品・作者|嘉逸

中信银行、招行、平安银行、兴业银行四家股份行在同一时期创立,但如今在资本市场上,却有着不同的命运。

2022年至今,招行、平安、兴业的股价震荡下挫,分别累计下跌了(前复权)37.82%、39.51%、13.29%,领跌股份行。而中信银行则逆市走强,股价已累计上涨36.84%。

不过,其仍未实现董事长方合英此前制定的目标――“三年内(2024年)进入股份制银行前二”。

截至12月1日收盘,招行市值为7127.13亿元,兴业银行为3035.12亿元,中信银行为2673.59亿元,暂居股份行第三,与兴业银行只差361.53亿元。

财务数据方面,2023Q3,中信银行总资产为8.922万亿元,前三季度营收为1562.28亿元,归属净利润为514.33亿元,尽管与招行还存在一定的差距,但与兴业银行已相差不远。

昔日的“对公之王”中信银行雄心壮志,继续谋求着行业地位的迁跃,其正加速转型:从重资产、低估值的对公业务,转向特色的、轻资产、高估值的“零售金融+金融市场+对公”业务模式。

01 |「中庸」的净息差

事实上,中信银行市值年内曾一度超越兴业银行,跃居股份行第二位。但很快,其股价便迅速回调,行业座次亦再次调转。截至目前,中信银行股价为5.46元,较年内高点(7.94元)已累计回调31.23%。

股价冲高回落,一方面是因为“中特估”炒作情绪的衰减,而更核心的原因在于基本面的变化:银行业净息差下降的大背景下,中信银行增速趋缓。

财报数据显示,中信银行的净息差在股份行中处于中游水平。2020-2022年、2023年9月末,分别为2.26%、2.05%、1.97%、1.82%,累计下降了44个BP,降幅明显超过招行、平安、兴业。

这导致,尽管同时期,中信银行的资产规模增长了1.4万亿,但其净利息收入仍然原地踏步,2022年较2020年仅增长了1.32亿元。2023年前三季度,中信银行净息差下降3个BP,净利息收入亦同比下滑1.9%,为1092.39亿元。

而净利息收入一直是商业银行最重要的营收支柱,即便是“零售之王”招行,占比也超过60%,中信银行、平安银行的占比更是高达70%左右。

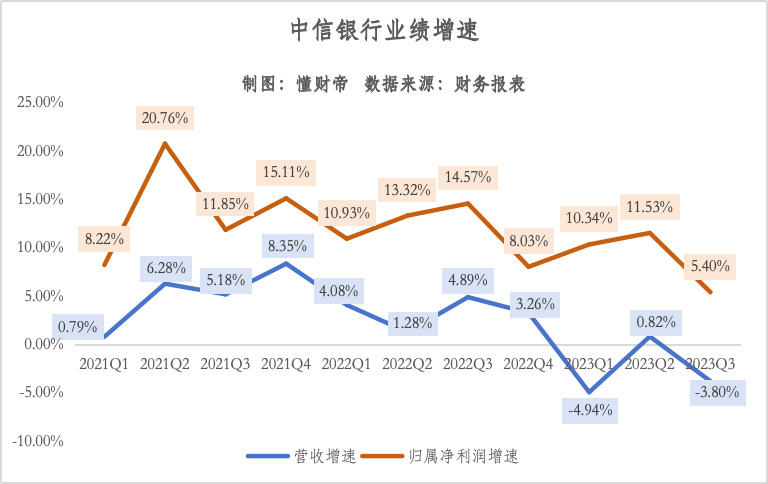

受此影响,中信银行业绩持续承压。2022Q1,营收增速开始进入下行区间。2022Q4,已连续六个季度实现双位数增长的归属净利润的增速下滑到了个位数。

2023年,银行压力进一步加重。中信银行营业收入在Q1、Q3都出现了负增长,前三季度,其营收同比下滑了2.62%,归属净利润增长9.19%,增速亦不及去年同期。

净息差是商业银行最核心的收入来源之一。中信银行的净息差为何相对“中庸”?

再深度拆解资产负债表,生息资产中最大规模的贷款及垫款,中信银行收益率为4.66%,高于招行30个BP,高于兴业3个BP,并不算低。

投资资产规模一般仅次于贷款及垫款,但中信银行的投资收益率仅为3.07%,远低于招行的3.25%和兴业的3.56%。

因此整体来看,中信银行生息资产收益率为4.02%,比招行高19个BP,和兴业基本在同一水平。

真正的差距其实在负债端。中信银行存款成本为2.14%,略低于平安和兴业,但大幅高于“零售之王”招行的1.61%,差距达到53个BP。

综合来看,招行超低的存款成本,尤其是规模庞大且低成本的活期存款,令股份行同业望尘莫及,平安银行凭借资产端的强收益能力,构筑了净息差优势。

而曾经的“对公之王”中信和“同业之王”兴业转型零售金融仍在途中,在低利率周期下,其贷款及垫款收益率不断被压缩,同时又不得不提高成本揽储,最终净息差被迫承压。

02 |「博弈」零售金融

经过数年的去杠杆周期,重资产、规模驱动的经营模式早已不受资本市场待见,轻资产、质量驱动的零售金融业务,成为了银行业的估值溢价来源。

为了由“重”转“轻”以及提升市值,中信银行喊出“零售第一战略”,并于2021年提出“新零售”概念,力争“两到三年内实现零售板块收入占比超50%”。

基于财报,2022年、2023H1,中信银行零售转型确实有所成效,零售业务利润占总利润比重提升了2.8个百分点,为26.5%。零售业务占总营收比提升了1.3个百分点,达到41.4%,但还未达到占比50%的战略目标。

零售转型的第一步就是建立规模,MAU就是北极星指标。截至2023Q3末,中信银行零售客户数为1.34亿,较2020年增长了2.3亿,规模已高于平安和兴业,仅次于招行。

但其零售客户的数字化转型明显迟缓。中信银行尚未披露APP注册用户规模,其手机银行MAU为1589.5万,动卡空间APP MAU为1861.36万,合计为3450.86万,略高于兴业银行,但大幅落后于平安银行,与招行(两大APP合计MAU 1.11亿)更是不在一个数量级。

零售转型向深,要实现从规模到质量的跨越,即从MAU到AUM。

2023H1,中信银行零售存款总额为1.45万亿,规模高于平安和兴业,但其占比仅为26.2%。

这是因为中信和平安、兴业一样,零售存款中的绝大部分都是成本较高的定期存款,其成本分别为2.9%、2.95%、3.15%,而招行零售存款中的60%都是成本极低的活期存款,成本仅为0.43%。

因此,对于中信等银行而言,零售存款占比或许并不是越高越好,如零售定期存款规模持续增长,势必会挤压净息差。

但零售AUM和非存款零售AUM,却是一项重要的衡量指标,尤其是非存款AUM直接关系到银行中收。

截至今年9月末,中信银行零售AUM规模为4.18万亿,高于平安银行和兴业银行。不过,其人均零售AUM为3.119万,是最低的。另外,中信银行非存款AUM为2.7万亿,低于平安银行,与兴业银行的差距为0.334万亿,小于零售AUM的差距。

这意味着中信银行的中间收入,即财富管理业务还相对较弱,上文提到的净息差占比过高亦是印证。

再来看信用卡业务,它是零售金融业务的一块重要拼图,一直被视为中信银行零售转型的“尖刀兵”。

2023H1,中信银行发卡量为1.107亿张,稳居股份行第一位,但其信用卡贷款余额仅为5189.13亿元,甚至低于平安银行,其信用卡收入也低于招行。

不过,中信银行信用卡业务抵御风险的能力尚可。上半年,宏观经济和国内消费承压,其交易量仅同比下滑2.03%,不良率为2.02%,较上年末下降0.04个百分点,相对稳健。

总的来看,中信银行零售业务的规模正在向第一梯队靠拢,但发展质量仍需进一步提升。

03 |不良风险「待解」

2019-2021年初,银行股等A股“核心资产”曾迎来一波上涨潮。彼时,招行、平安银行涨了接近2倍,兴业银行也涨了1.4倍,但中信银行的股价却一直低迷震荡。

一个很重要的原因,就是中信银行的“历史包袱”当时尚未完全出清。

而此后,中信银行“刮骨疗毒”。到2022年业绩说明会上,时任行长方合英宣布,中信银行不良率为1.27%,下降0.12个百分点,“历史包袱已经出清,从此可以轻装上阵。”

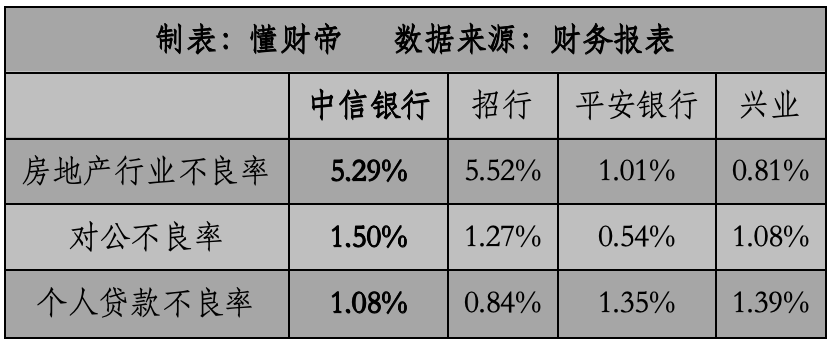

然而,2023年,不良风险骤起,房地产行业首当其冲。

2023H1,中信银行前十大对公贷款客户中就有四家房地产企业,其对公房地产贷款不良率较2022年末大幅上升了2.21个百分点,招行也上升了1.44个百分点。

同时期,中信银行的对公贷款不良率显著高于招行、平安、兴业,其个人贷款不良率较去年末亦上升了0.05个百分点,至1.08%。

如果要处置不良资产,又势必要动用核心资本,而中信银行的核心一级资本充足率已长期偏低。

中信银行在我国系统性重要银行中位于第二组,其核心一级资本充足率至少要达到8%。截至2023年9月末,中信银行核心一级资本充足率为8.81%,虽然高于监管要求,但低于招行、兴业、平安等同业。

对此,中信银行在去年就披露了配股方案,拟募资不超过400亿元。若配售完成,其核心一级资本充足率、一级资本充足率及资本充足率将均提升0.63个百分点。

按照最新的数据计算,届时中信银行的核心一级资本充足率将达到9.44%,与兴业银行接近,但仍低于银行业平均水平(10.36%)。并且,该配股方案还处于审核阶段,尚未落地。

当然,不良风险激增和核心资本承压都是银行业当前的共性问题。只不过,对于股价回调、管理层变动,同时又谋求零售转型和“逆袭上位”的中信银行而言,解题破局就显得更加重要。