不久前,中信银行公布其2023年年报。截至2023年末,中信银行资产规模突破9万亿元大关,增至90524.84亿元,超过浦发银行。

但这也难掩其营收14年来首次下滑的窘境。此外,作为零售板块主力的信用卡业务也出现了下滑。

营收罕见下滑,净利润增速放缓

种种数据显示,中信银行在过去一年中经历了不小的经营挑战。

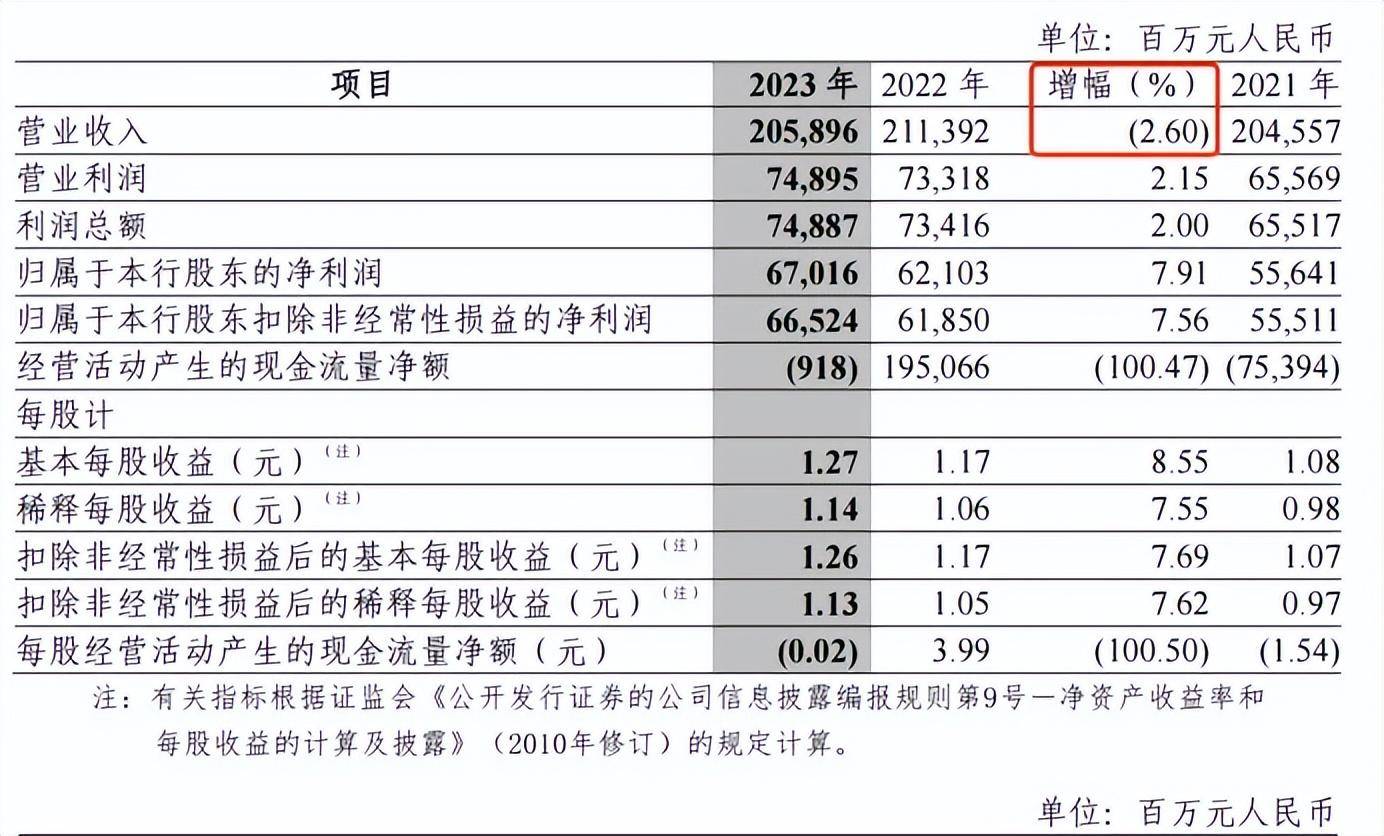

营收下滑:中信银行2023年的总营收为2059亿人民币,同比下降2.60%。

这是中信银行近14年来首次面临营收下滑的挑战,尤为引人关注,而上次中信银行遭遇年营收下滑还要追溯到2009年,彼时中信银行年营收同比下降2.11%。

营收14年来的首次下滑,无疑给市场传递了一个不太乐观的信号,而中信银行在年报中指出,营收的下滑主要是由于利息净收入的减少导致。

2023年,中信银行的利息净收入同比下降了4.72%,至1435.39亿元。

营收的下降,尤其是利息净收入的减少,直接反映了银行在贷款定价与存款成本控制上的压力。在当前低利率环境下,如何维持稳定的利息收入,成为中信银行亟待解决的问题。

净息差持续收窄:中信银行的净息差在2023年继续收窄,达到1.78%,较2022年同期减少了0.19个百分点。

其实数据显示,中信银行的净息差已连续下滑3年,从2020年的2.26%高点开始逐年下滑,至2022的1.97%,再到2023年降至1.78%。

净息差作为衡量银行盈利能力的重要指标,其收窄往往意味着银行在吸收存款和发放贷款之间的利润空间被压缩,而这不仅会影响银行的短期收益,更可能对银行的长期发展造成不利影响。

因此,中信银行需要寻找新的增长点,以弥补净息差收窄带来的收益下降。

值得注意的是,中信银行的非利息净收入在2023年就呈现出逆势增长的态势,同比增长2.65%,达到623.57亿元。但根据数据,而非利息净收入仅占比30.29%,增长2.65%的非利息净收入仅仅在一定程度上缓解了营收下滑的压力,仍稍显杯水车薪。

贷款增速低于行业平均水平:尽管中信银行在2023年加大了贷款投放力度,贷款及垫款总额增长了6.71%,但这一增速仍低于10%以上的行业平均增长水平。

根据央行此前发布的数据,2023年末金融机构人民币贷款余额同比增长了10.6%,低于行业平均水平的贷款增速,可能意味着中信银行在信贷市场竞争中存在一定的劣势,或者其风险偏好较为保守,导致贷款增速未能跟上行业步伐。

净利润增速放缓:虽然中信银行2023年的归母净利润同比增长了7.91%,但相比前几年,其增速已明显放缓。

尽管中信银行在营收出现14年来的首次下滑的情况下,依然实现了归属于股东的净利润达到670.16亿元,同比增长7.91%成绩,但相比于2021年13.6%,2022年11.61%的年增速,已出现大幅回落。

净利润增速放缓很可能与营收下滑、净息差收窄以及贷款增速低于行业平均水平等因素有关,这一定程度上表明中信银行在盈利能力方面面临挑战。

信用卡业务下滑,且投诉频发

中信银行的信用卡业务曾一度领跑市场,且在2021年,中信银行又提出“零售第一战略”,但时过境迁,作为零售板块主力的信用卡业务近年来却出现了明显的下滑趋势。

中信银行信用卡业务的下滑趋势不仅体现在发卡量的增速放缓上,更凸显在交易量和业务收入的负增长上。

具体来看,中信银行信用卡发卡量虽然在2023年实现了8.37%的增长,达到1.15亿张。但相比与2019年至2022年该行信用卡发卡量24.26%、11.16%、9.40%以及5.21%的增速数据相比,这一增速已显著放缓,无疑反映出市场竞争的加剧和消费者需求的变化对该行信用卡业务带来了不小的冲击。

更为严峻的是,中信银行信用卡的交易量和业务收入均出现了负增长。

2023年,该行信用卡交易量同比下滑2.73%,业务收入也同比下降0.67%。不难发现,尽管发卡量有所增加,但持卡人的消费意愿和活跃度却在下降,导致信用卡业务的整体收入减少。

数据显示,2023年中信银行实现信用卡业务收入594.21亿元,而在2022年,这个数字是598.23亿。

此外,在资产质量方面,中信银行信用卡持续攀升的不良率也成为业界关注的焦点。

2023年,中信银行信用卡不良率达到2.53%,较上年末上升0.47个百分点。而与此同时,不良贷款余额也增加至131.98亿元,显示出信用卡业务的风险不断累积。

值得注意的是,中信银行在信用卡业务的管理和服务方面也暴露出不少问题。

根据中信银行年报披露,涉及信用卡的投诉占比高达71.17%,居各类投诉之首。

消费者反映的问题主要集中在泄露个人隐私、积分兑换不公和暴力催收等方面。这些问题的存在不仅损害了消费者的权益,也在一定程度上影响了中信银行的品牌形象和市场信誉。

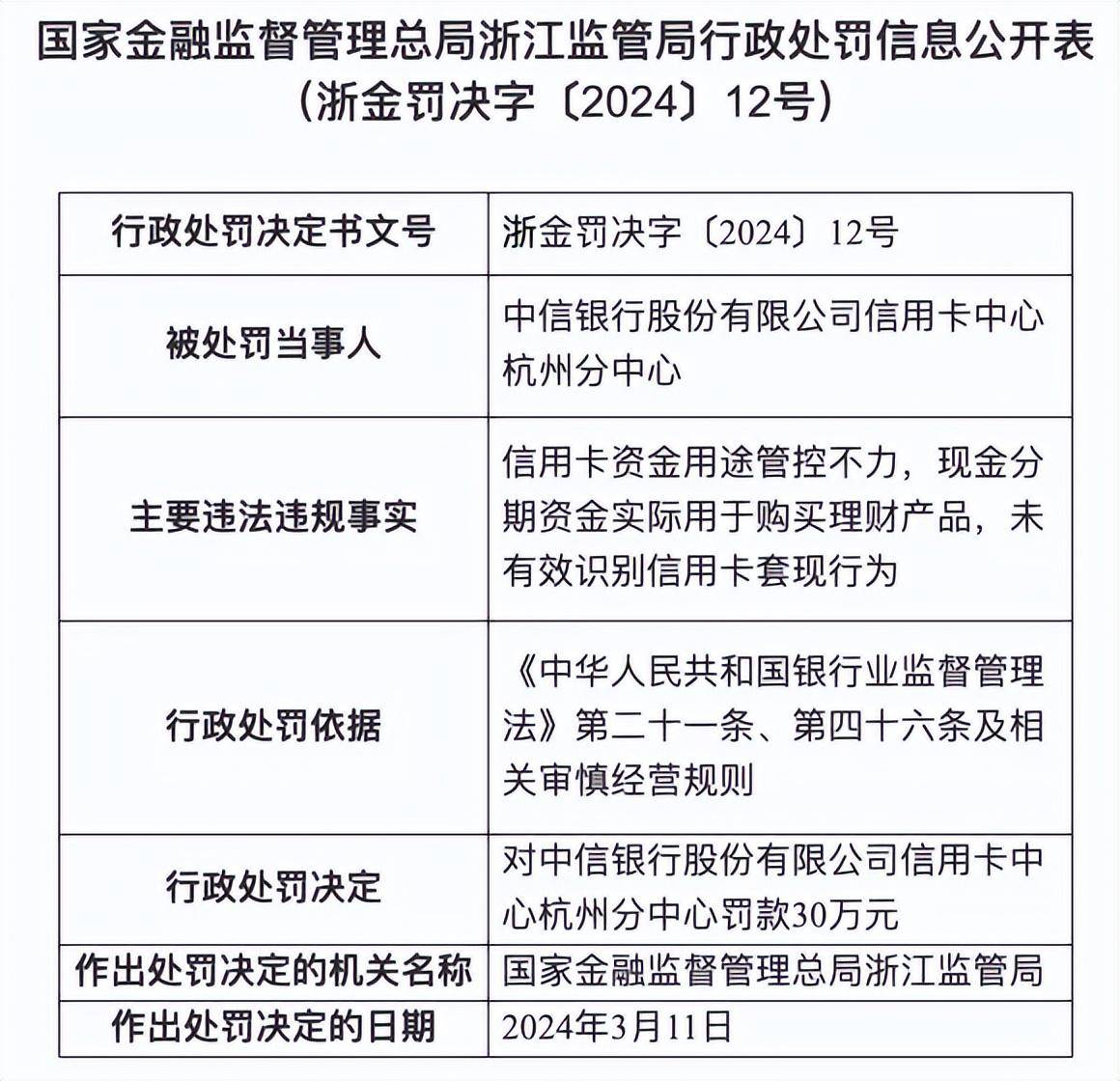

除了消费者投诉频发外,中信银行信用卡中心还因信用卡资金用途管控不力等问题受到了金融监管机构的处罚。

就在今年的3月11日,国家金融监督管理总局浙江监管局公布了一张罚单,指出中信银行信用卡中心杭州分中心存在信用卡资金用途管控不力、现金分期资金实际用于购买理财产品以及未有效识别信用卡套现行为等问题,并对其处以30万元的罚款。

不过,值得称赞的是,在金融业工作重点之一的绿色金融上,中信银行信用卡主导创新,推出了国内首个个人碳减排账户――“中信碳账户”,账户以科学方法计量个人碳减排量,实现绿色低碳行为数字化、可视化、资产化和价值化。

截至2023年末,“中信碳账户”已支持全民开户,累计实现13个金融场景和低碳消费场景的碳减排量核算,积极引导社会公众的绿色消费转型,用户规模已突破800万户,累计减排量超过1万吨,项目荣获“2023年度银行业ESG绿色金融典范案例””多项荣誉。

在超新星看来,在提高零售业务的同时,如何能够保证利润的增长以及控制不良率,或许才是中信银行新零售战略的重中之重。