近日,百信银行行长助理于晓红疑似“失联”引发行业关注。

作为国内第一家独立法人直销银行,百信银行在行业内的声量一直不大。据官网介绍,百信银行是由中信银行和百度在2017年联合发起成立,以AI驱动数字普惠,致力于通过人工智能、大数据、云计算等技术,进行金融产品创新。

与同是互联网银行的微众银行、网商银行相比,百信银行已经完全被甩在身后。2023年百信银行的营业收入为45.34亿元、净利润为8.55亿元,同年微众银行、网商银行的营业收入分别为百信银行的9倍、4倍,净利润分别为百信银行的12倍、5倍。

对于中信银行而言,目前百信银行的战略价值或大于其实际价值。

在汽车金融领域,百信银行一直都被视为中信银行在下沉市场的战略延伸。然而,随着于晓红的失联,百信银行的战略价值或也将岌岌可危。

01

失联高管系百信银行行长助理

目前,官方资料并没有多少关于晓红的个人介绍。

据创投平台IT桔子相关介绍,于晓红系中南财经政法大学法学硕士,17年商业银行工作经验。原任中信银行总行营业部汽车金融部总经理,自2003年进入该行业开始,即从事汽车产业链中上游客户的市场营销、产品设计、持续维护及风险管理的全流程工作。

对于于晓红是因为百信银行任上相关工作,还是中信银行任上相关工作而失联,源媒汇致函百信银行,截至发稿未获回应。

而在于晓红传出失联消息的半年前,百信银行才刚刚换了新行长,原行长李如东因为工作调整转任中信银行旗下中信消费金融董事长,如今新行长寇冠上任也才刚满2个月。作为中信银行旗下的直销银行,百信银行第一任行长李如东、第二任行长寇冠,皆在中信银行历练过一段时间。

公开信息显示,于晓红2021年1月25日获得银保监会的批复,正式担任百信银行行长助理。在2021年年报中,百信银行有三位行长助理――于晓红、李红朝、徐磊,2022年百信银行的行长助理是同样人选,到了2023年行长助理仅剩于晓红、李红朝。

值得注意的是,一直屈居百信银行行长助理末位的徐磊,竟然先于于晓红和李红朝获得晋升。2023年7月3日,国家金融监督管理总局批复核准徐磊为百信银行副行长的任职资格。

徐磊先于于晓红和李红朝一步获得晋升,这种不同寻常的跨越式提拔,是否说明了什么呢?

02

扶不起的汽车金融业务

于晓红入职百信银行不久,就开始撮合百信银行做汽车金融业务。

2021年4月,百信银行汽车金融品牌发布会在北京中信大厦举行。彼时,中信银行党委书记、行长方合英、中信银行副行长吕天贵、百度集团资深副总裁、智能驾驶事业群总经理李震宇、百信银行行长李如东、奇瑞汽车副总经理贾亚权、零跑汽车总裁吴保军等多位行业大佬出席。

在上述汽车金融品牌发布会上,于晓红给百信银行的定位是,成为“国内最懂汽车金融的互联网银行”。

于晓红还特别强调来自股东方中信银行及百度的赋能。她指出:母行中信银行深耕汽车金融领域20年,已经与超60家主机厂达成长期战略合作,合作经销商近万家,累计融资额超5万亿元。中信银行与百信银行协同联动,打造百信银行的金融核;此外,百信银行还将与另一位股东百度,基于其流量和算法优势,打造百信银行的智能芯。

在上述发布会上,百信银行还推出了自己的两款汽车金融“拳头产品”,分别为B端产品“百商贷”和C端产品“百车贷”。

据相关产品介绍,百商贷主要是为汽车经销商和主机厂品牌连锁汽修店提供无抵押、纯线上贷款;百车贷则是面向C端乘用车和商用车的个人购置,针对50万元以下车型,只需要身份证和驾驶证就可以放款。

而据百信银行官网分类介绍,其汽车金融和小微金融隶属于产业数字金融板块。2021年,时任百信银行行长李如东曾公开强调,“2020年底,百信银行董事会制定了新三年战略发展规划,确定以产业数字金融和消费金融为主赛道,以开放银行模式广泛链接场景生态。过去百信银行主要是做消费数字金融,现在将产业数字金融放在第一位”。

然而,主打汽车金融和小微金融的产业数字金融,并未撑起百信银行的主赛道。

据联合资信相关评级报告,2021年、2022年、2023年,百信银行的汽车金融贷款发放规模分别为14.50亿元、20.93亿元、27.99亿元,占贷款及垫款的比重分别为2.39%、2.79%、3.36%。和小微金融关联的经营贷款也没有发展起来。2021年、2022年、2023年,百信银行的经营贷款规模占贷款及垫款的比重,也均未超过10%。

相比之下,消费金融一直都是百信银行的主业。2021年至2023年,百信银行的综合消费贷款占贷款及垫款的比重分别为87.55%、84.09%、79.16%,降幅并不大。

目前,百信银行的业务转型仍在艰难爬坡。

2024年上半年,百信银行的营业收入与归母净利润同比降幅均超过3%。该行表示,上半年营业收入和净利润均微降的主要原因,是其主动选择业务结构转型导致。

03

中信银行梦断汽车金融下沉市场

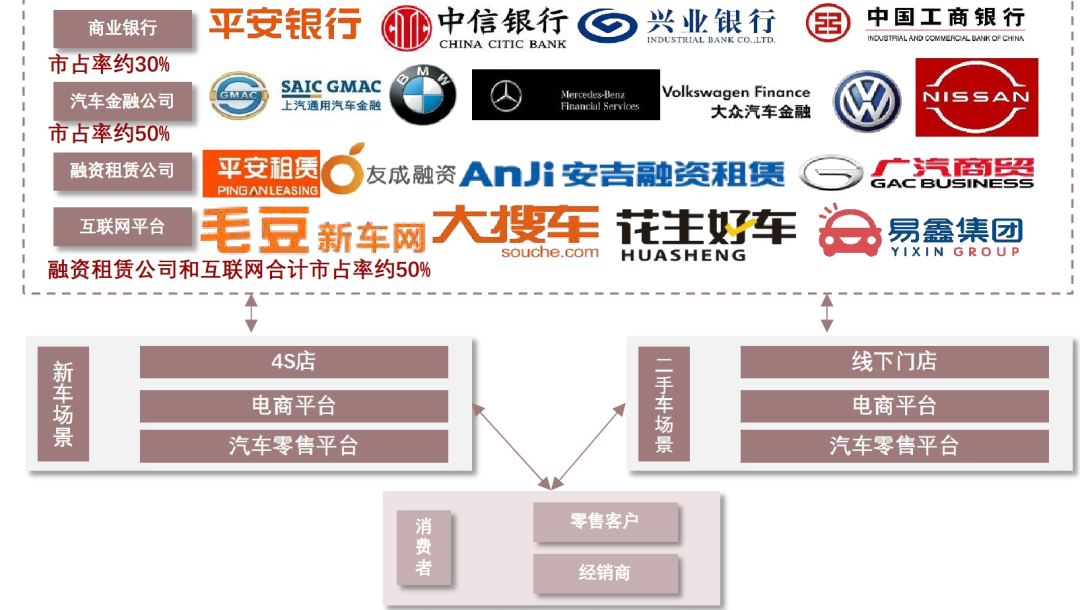

源媒汇了解到,中信银行是最早做汽车金融业务的国内商业银行之一。作为全国股份银行中定期披露汽车金融业务情况的三家银行之一,中信银行的汽车金融规模正在掉队。

数据显示,截至2024年上半年末,中信银行汽车金融未结清融资余额为1461.15亿元,较上年末下降 18.96%。同期,平安银行汽车金融贷款余额为2822.16亿元,兴业银行汽车金融对公融资余额为4223.42亿元,均明显高于中信银行,且增长势头强劲。在客户数方面,截至2024年上半年末,中信银行的汽车金融合作客户数为8223户,兴业银行为5.51万户,二者更是天差地别。

可以看到,作为银行系汽车金融老将,中信银行正在掉队。

截图来源:头豹研究院相关研报(汽车金融产业链主要参与者及业务模式)

作为中信银行的表内子公司,百信银行可以说被寄予厚望。中信银行公司银行部副总经理张凯曾分析指出,中信银行除了与百信银行协同,为主机厂、经销商提供差异化的产品和服务,双方还将关注商用车、二手车和自主品牌的下沉市场,一起做好协同工作。

事实证明,百信银行的汽车金融客户,也主要是以国内地级市及县域客户为主。截至2023年上半年末,百信银行汽车金融业务范围覆盖全国超600个地市、超800个县市。然而,除了客群差异,在产品、服务方面,百信银行与中信银行差异化并不突出。

目前,在车贷方面,百信银行的主打产品为百车贷。百信银行APP显示,百车贷的年化利率9%(单利)起,最高额度150万元,涵盖乘用车和商用车,分期期限为新车1-5年,二手车1-3年,个人申请材料涵盖身份证明、居住证明、收入证明、驾驶类证明等。而中信银行当前主打的车贷产品为车享贷,官方weixin号披露的信息显示,车享贷的年化利率仅为0%-9%,涵盖多种用途,最少只需一证即可办理。对比可见,百信银行的车贷产品确实没有多少竞争力。

截图来源:百信银行、中信银行官方APP、官方微信

行业专家王蓬博指出,随着银行零售数字化转型不断深入,直销银行开始面临与手机银行部分功能重叠、产品同质化、运营成本增加的尴尬处境。

种种迹象表明,中信银行越来越难讲好汽车金融的下沉故事。