来源 :金融虎网2025-03-28

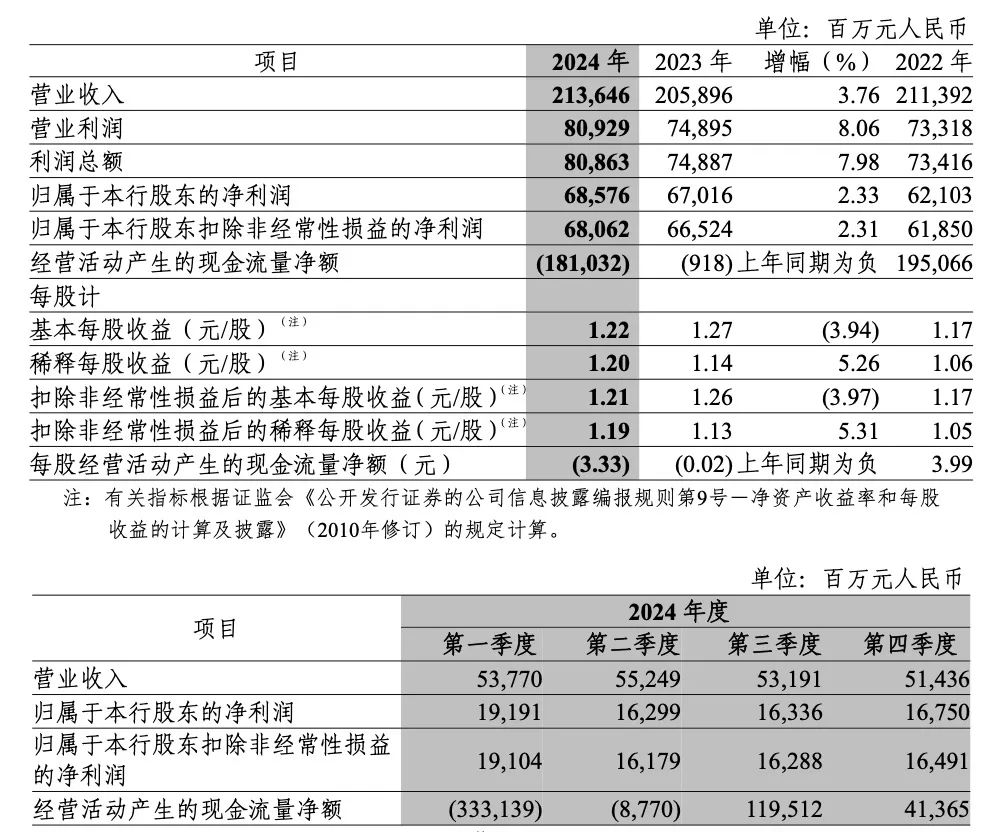

3月27日消息,日前,中信银行发布2024年年度报告。年报显示,中信银行2024年实现营业收入2136.46亿元,比上年增长3.76%;实现归属于股东的净利润685.76亿元,比上年增长2.33%。

在经营业绩方面,中信银行集团表现亮眼。报告期内,集团实现营业收入2136.46亿元,同比增长3.76%。其中,利息净收入为1466.79亿元,增长2.19%;非利息净收入达到669.67亿元,增幅为7.39%。归属于本行股东的净利润为685.76亿元,较上年增长2.33%。收入结构上,利息净收入占比68.7%,较上年下降1个百分点;非利息净收入占比31.3%,同比上升1个百分点,显示出收入结构进一步优化。

资产质量方面总体保持平稳,风险抵御能力持续增强。截至报告期末,集团不良贷款余额为664.85亿元,较上年末增加16.85亿元,增长2.60%;不良贷款率为1.16%,较上年末下降0.02个百分点;拨备覆盖率为209.43%,比上年末上升1.84个百分点,这一系列数据表明中信银行在资产风险管理上成效显著。

资负规模实现平稳增长,业务结构进一步优化升级。报告期末,集团资产总额达95327.22亿元,较上年末增长5.31%;贷款及垫款总额(不含应计利息)为57201.28亿元,增长4.03%;客户存款总额(不含应计利息)为57782.31亿元,增长7.04%。

在净息差、净利差以及生息资产收益率和付息负债成本率等关键指标上,虽有细微变动,但整体仍处于合理区间。报告期内,集团净息差为1.77%,较上年稳中微降0.01个百分点;净利差为1.71%,下降0.04个百分点。生息资产收益率为3.73%,下降0.22个百分点,付息负债成本率为2.02%,下降0.18个百分点。值得注意的是,由于生息资产收益率下降,集团利息收入为3097.91亿元,较上年减少79.01亿元,下降2.49%。

在利息收入方面,呈现出有增有减的局面。贷款及垫款利息收入为2359.22亿元,较上年减少74.77亿元,降幅达3.07%。这主要是因为贷款及垫款平均收益率下降0.32个百分点,尽管平均余额增加了2286.34亿元,但仍未能扭转收入下滑趋势。其中公司贷款和个人贷款平均余额虽均有增加,但利息收入却分别减少10.49亿元和44.19亿元。金融投资利息收入为544.91亿元,同比减少24.47亿元,下降4.30%,原因在于平均收益率下降0.12个百分点且平均余额减少45.65亿元。存放中央银行款项利息收入为58.42亿元,减少6.03亿元,下降9.36%,主要受平均余额下降影响。

不过,存放同业款项及拆出资金利息收入为122.61亿元,增加23.80亿元,增长24.09%,得益于平均余额增加763.96亿元以及平均收益率上升0.04个百分点;买入返售金融资产利息收入为12.75亿元,增加2.46亿元,增长23.91%,也是平均余额增加66.12亿元和平均收益率上升0.20个百分点共同作用的结果。

利息支出方面,本集团利息支出为1631.12亿元,比上年减少110.41亿元,下降6.34%,主要源于付息负债成本率下降。其中客户存款利息支出为1039.75亿元,减少117.59亿元,下降10.16%,是客户存款平均成本率下降0.23个百分点抵销了平均余额增加534.78亿元的影响。

费用成本方面,业务及管理费用为694.10亿元,比上年增加27.98亿元,增长4.20%,成本收入比为32.49%,比上年上升0.14个百分点。信用及其他资产减值损失合计611.13亿元,比上年减少10.91亿元,下降1.75%。不过,计提贷款及垫款减值损失526.99亿元,比上年增加28.59亿元,增长5.74%;计提金融投资减值损失38.39亿元,比上年增加13.34亿元,增长53.25%。

资产负债规模持续增长。截至报告期末,资产总额达95327.22亿元,比上年末增长5.31%,主要得益于贷款及垫款、拆出资金的增加;金融投资总额(不含应计利息)为26267.89亿元,增加269.13亿元,增长1.04%,主要源于债券投资增加;负债总额为87253.57亿元,比上年末增长4.90%,主要是客户存款以及已发行债务凭证增加导致。

现金流方面,呈现出较大变化。经营活动产生的现金净流出为1810.32亿元,而上一年同期仅为9.18亿元,主要是偿还中央银行借款及同业往来流出增加。投资活动产生的现金净流出为295.32亿元,上年同期为净流入18.87亿元,主要是投资及出售兑付规模扩大导致整体现金净流出。筹资活动产生的现金净流入为2208.03亿元,上年同期为净流出631.02亿元,主要是同业存单和债务证券的发行及偿还规模增加,使得整体呈现现金净流入状态。