来源 :金融界2025-05-06

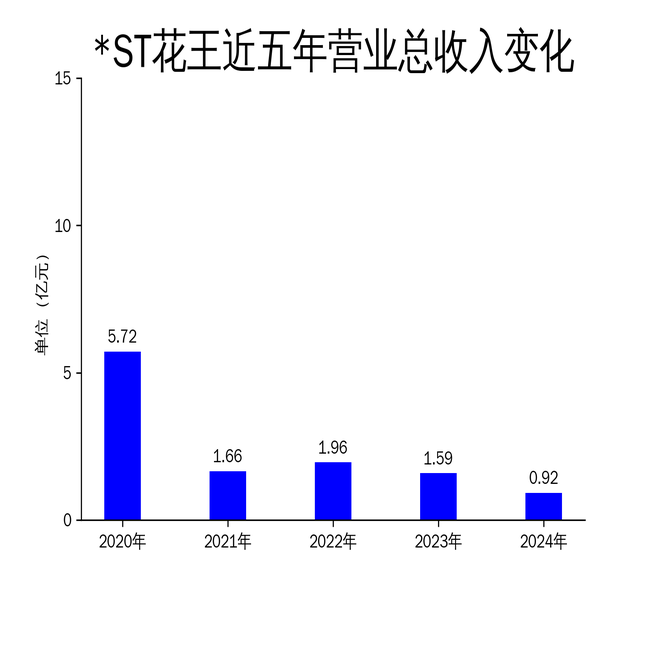

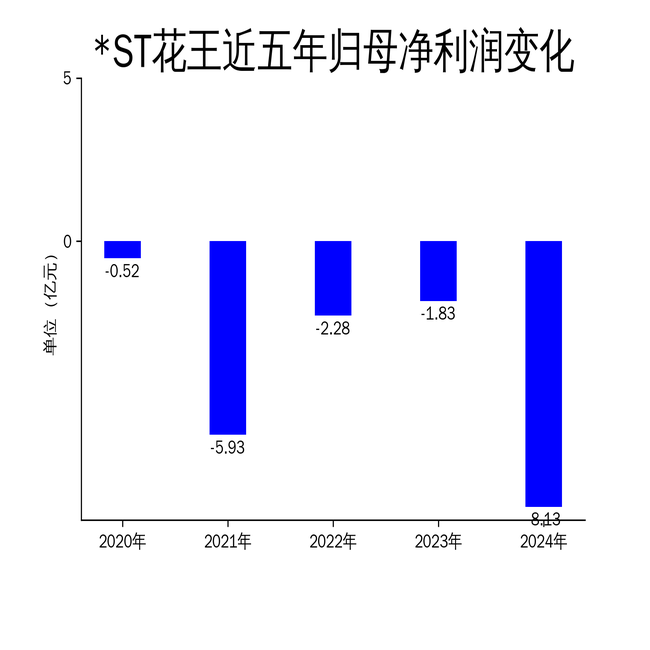

2025年5月6日,ST花王(花王生态工程股份有限公司)发布了2024年年报。报告显示,公司2024年营业总收入为0.92亿元,同比下降42.46%;归属净利润为-8.13亿元,同比大幅下降345.44%;扣非净利润为-3.64亿元,同比下降74.40%。尽管公司在2024年完成了破产重整,但财务表现依然不容乐观,亏损进一步扩大,且公司股票已被实施退市风险警示。

破产重整:能否成为转机?

2024年,ST花王完成了破产重整,镇江中院于9月9日受理公司破产重整案,并于12月30日确认重整计划执行完毕。通过重整,公司引入了苏州辰顺等重整产业投资人和10家财务投资人,注入了增量资金,优化了资产负债结构。这一举措被视为公司基本面的根本性改变,生产经营逐步回归正常。

然而,破产重整并未立即带来财务上的改善。2024年公司营业总收入仅为0.92亿元,较2023年的1.59亿元大幅下降42.46%。毛利润更是由2023年的3775.33万元转为-2473.39万元,显示出公司核心业务的盈利能力依然薄弱。尽管重整为公司注入了资金,但短期内未能扭转亏损局面,反而亏损进一步扩大。

破产重整的完成虽然为公司提供了喘息之机,但能否真正扭转颓势,仍需观察后续的经营表现。公司需要在重整后的新架构下,迅速提升盈利能力,否则退市风险依然存在。

业务调整:聚焦优质业务,收缩边缘市场

面对财务困境,ST花王在2024年对业务发展方向和模式进行了调整。公司优化了市政工程板块的业务结构,加强了对优质业务的开发与承接,同时控制了一般业务的数量及规模。此外,公司积极拓展城市更新、教育、康养等领域的客户渠道和业务类型,特别是在江浙沪、长三角等重点区域加大了业务拓展力度。

设计业务作为公司的轻资产业务,具有较高的行业地位和竞争优势,报告期内公司充分利用原有设计业务优势,稳固和发展设计业务。然而,尽管公司在业务调整上做出了努力,但整体营收依然大幅下滑,显示出业务调整的效果尚未显现。

公司还适当收缩了边远及业务量较小区域的规模,精兵简政,降本增效。这一策略虽然有助于减少不必要的开支,但在短期内难以弥补核心业务的下滑。公司需要在业务调整的基础上,进一步提升运营效率,才能实现真正的盈利改善。

风险控制与治理优化:能否为未来铺路?

在项目风险控制方面,ST花王在重整完成后,严格控制项目签约质量,加强了对客户资金状况、信用状况和回款可行性的评估。公司注重项目盈利水平的同时,严把资金关,确保项目回款情况稳定及时。这一举措有助于降低经营风险,但短期内对财务表现的改善作用有限。

此外,公司持续完善治理体系,依据《公司法》《证券法》等法律法规,优化内控管理体系,修订《公司章程》《信息披露管理制度》等制度,提升管理水平和经营效率。公司还加强了经营费用、运营成本及财务费用的管理,降低运营成本,以期提升整体盈利水平。

尽管公司在风险控制和治理优化上做出了努力,但2024年的财务表现依然令人担忧。公司需要在重整后的新架构下,迅速提升盈利能力,否则退市风险依然存在。未来,ST花王能否通过业务调整、风险控制和治理优化,实现真正的扭亏为盈,仍需市场进一步观察。