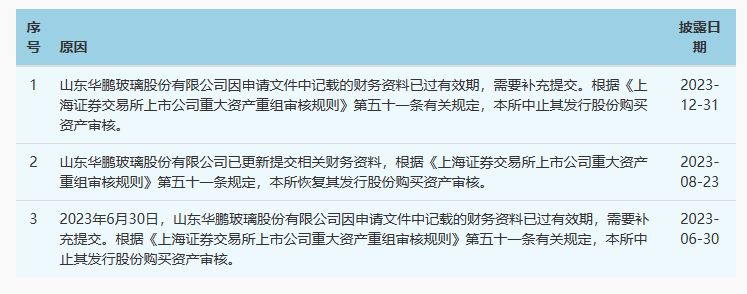

1月1日,山东华鹏玻璃股份有限公司(以下简称“山东华鹏”,603021.SH)发布公告表示,公司主板重组上市业务因财务资料过期而中止审核。

这是山东华鹏第二次因同样的原因中止重组上市的审核,此次之所以令人瞩目,与山东华鹏的实控人有关。

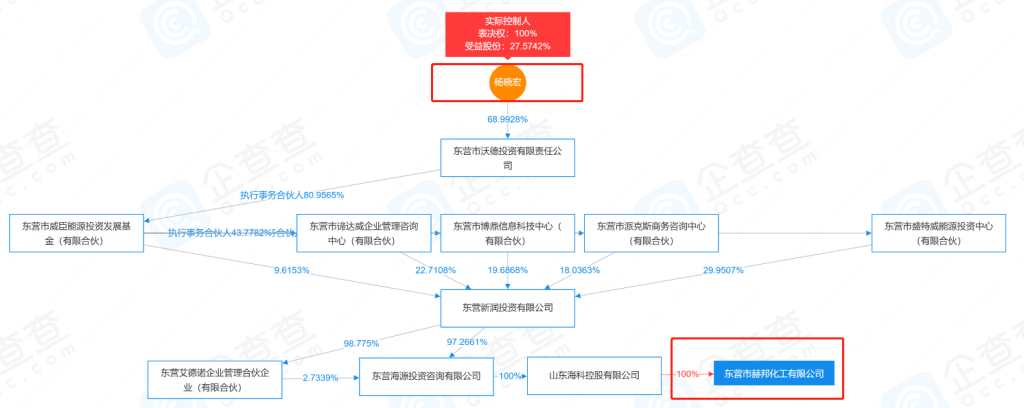

据悉,山东华鹏的实控人为杨晓宏,也是A股上市鲁企海科新源的实控人。此次重组标的东营市赫邦化工有限公司(以下简称“赫邦化工”)的实控人同样是他,对于赫邦化工来说无异于“借壳上市”。审核被中止,相当于按下了杨晓宏资本版图扩张的“暂停键”。

更重要的是,重组业务关乎山东华鹏的未来。2020年至今,公司连年亏损;同时公司的偿债压力极大,2023年上半年的资产负债率已超过80%。此次重组,山东华鹏有意借道化工领域实现转型,并通过定增募资为公司补流,减缓公司的资金压力。

不出意外,在山东华鹏更新材料后审核将恢复,何时能顺利过审却不得而知。如果山东华鹏的重组业务不能顺利完成,将进一步加剧公司的资金压力和经营风险。

实控人“左手倒右手”

两次因财务资料过期中止审核

不到半年,山东华鹏的重组上市业务又按下暂停键。

2023年6月30日,因申请文件中记载的财务资料已过有效期,上交所中止了山东华鹏重组上市业务的审核,于2023年8月23日恢复审核。1月1日,公司发布公告表示,这一事项因同样原因再次中止。

与两次中止相比,公司实控人杨晓宏更受关注。

2022年10月11日,山东华鹏发布公告披露了筹划这一资产重组的进展公告。拟通过发行股份及支付现金的方式购买山东海科控股有限公司(以下简称“海科控股”)持有的赫邦化工100%股权。同时,公司将采用询价方式向不超过35名(含35名)的特定对象发行股份募集配套资金2.43亿元,用于支付本次交易现金对价、上市公司补充流动资金、支付本次交易相关税费及中介机构费用等用途。

据悉,赫邦化工的实控人正是杨晓宏。这一公告发布10天后,杨晓宏“接棒”山东华鹏。

2022年10月21日,山东华鹏发布公告表示,山东海科控股有限公司(以下简称“海科控股”)通过协议转让的方式受让取得股东张德华持有的公司24.33%的股份,成为上市公司控股股东,杨晓宏成为公司实控人。

值得注意的是,彼时,杨晓宏的另一控股公司海科新源距离A股市场只差临门一脚。

2023年7月7日,海科新源在深交所创业板上市,杨晓宏成为第10个同时拥有两家A股上市鲁企实控权的企业家。

此次审核被中止,相当于按下了杨晓宏资本版图扩张的“暂停键”。

业绩连年亏损

资产负债率高达82%

在本次重组上市之前,山东华鹏还发生过一次重要的交易:公司在2022年售卖了近年来唯一盈利的主营业务板块。

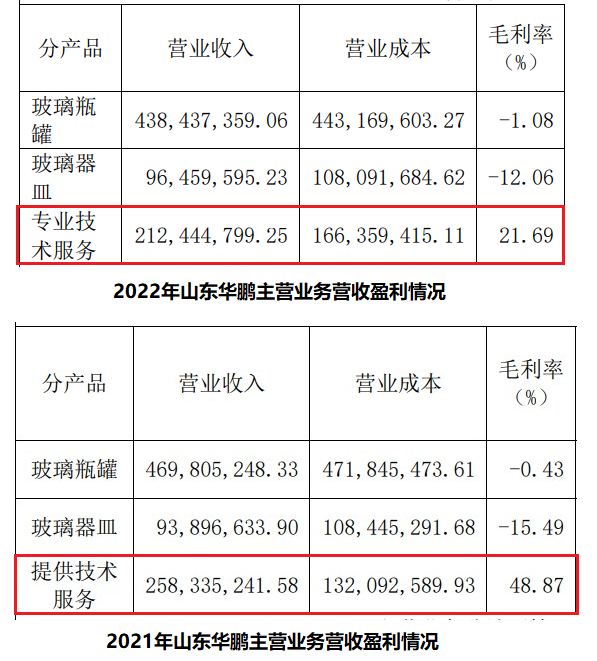

山东华鹏的主营业务为玻璃器皿产品和玻璃瓶罐的研发、生产和销售,主要产品为玻璃瓶罐、玻璃器皿、玻璃棉等。公司于2015年在主板上市,之后经营业绩呈下降态势。2019年,山东华鹏业绩亏损。

也是在2019年,公司以2.48亿元的价格收购了山东天元信息技术集团有限公司(以下简称“天元信息”)55%的股权,为山东华鹏开辟了地理信息产业板块,提供专业技术服务。之后,凭借该业务板块的盈利能力以及资产处置的收益,帮助山东华鹏在2020年短暂的走出亏损泥潭。

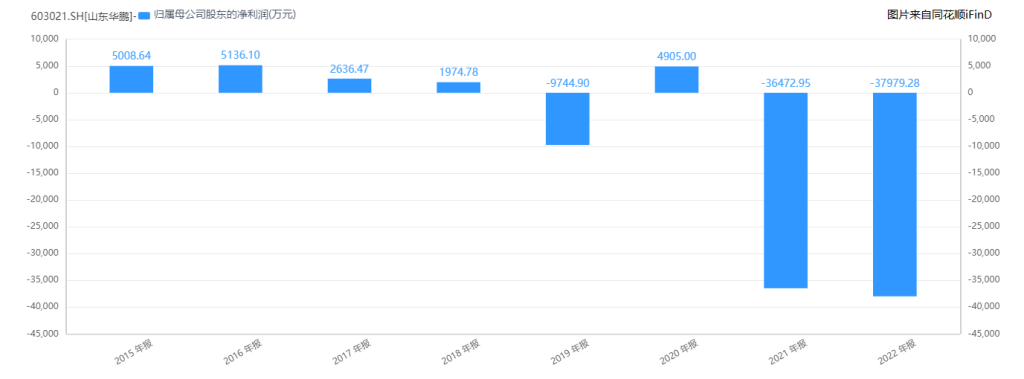

2021年,山东华鹏的业绩再次亏损。2022年,亏损幅度同比增大,归母净利润为-3.80亿元。

值得注意的是,2021年与2022年,山东华鹏唯一盈利的主营业务正是专业技术服务。但公司在2022年剥离了这一业务板块,以2.03亿元的价格将天元信息55%的股权亏损出售。

为何宁愿赔钱也要将盈利业务板块剥离?对此,风口财经致电山东华鹏,相关负责人表示一切以公告信息为主。

从相关公告及财报中可以看出,天元信息的盈利能力逐渐不及预期,并给公司带来了回款压力有关。

风口财经了解到,在收购天元信息时,双方曾达成业绩承诺,但从实际情况来看,天元信息盈利能力下降,最终并未达到此前承诺的业绩。

天元信息承诺业绩实现情况,图片来自山东华鹏相关公告

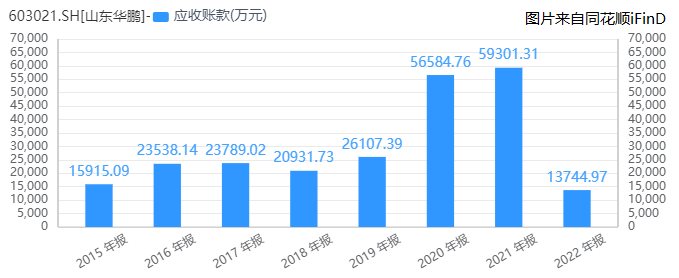

此外,从山东华鹏2020年的年报中可知,地理信息板块业务处于快速扩张阶段,经营支出增多,并且该行业普遍存在回款期较长的特点,一定程度上加重了公司的负债压力。

数据显示,2020年与2021年,山东华鹏的应收账款激增,这两年的经营活动现金流量净额也均为负。

压力之下,山东华鹏的资产负债率同步增加。2021年,公司的资产负债率突破60%,为68.18%。2022年,这一数据突破70%,为77.91%。2023年前三季度,公司的资产负债率已增至82.22%。

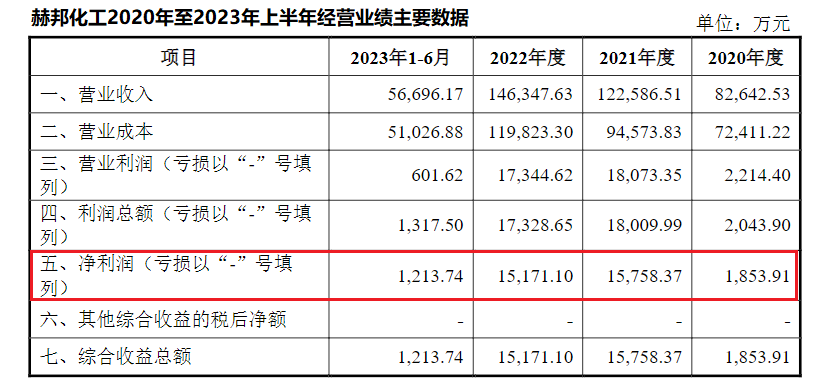

赫邦化工净利润连续两年下降

“回血”能力成疑

无论是出售天元信息的股权,还是此次重组上市业务,均与改善上市公司财务状况、补充营运资金有关,同样可以看出公司严重的资金压力。

更重要的,面对玻璃制造业务板块与日俱下的盈利能力,山东华鹏亟需寻求业务转型。

公告显示,本次交易完成后,盈利能力较强、发展潜力较大的赫邦化工将成为山东华鹏的全资子公司。

完成赫邦化工的置入、现有业务的对外处置后,上市公司将实现主营业务的转型,未来围绕“氯碱-环氧氯丙烷-环氧树脂”绿色循环产业链,继续做大、做强、做精;并充分发挥现有资源优势,面向新能源、新材料方向布局发展。

与此同时,山东华鹏的经营状况与资产状况将得到改善,持续经营能力和发展潜力将进一步增强,从而实现公司股东的利益最大化。

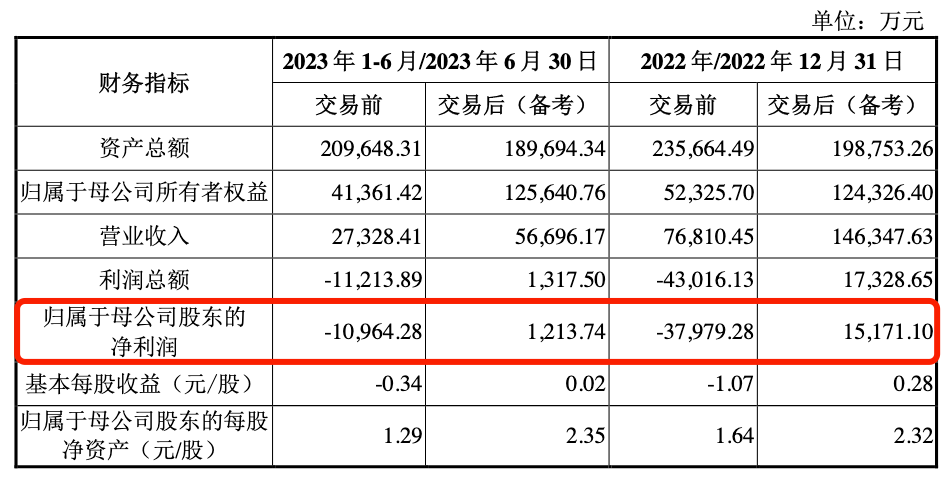

虽然,公告显示,赫邦化工置入后,将帮助山东华鹏2022年及2023年上半年的净利润“扭亏”。

本次交易对上市公司主要财务指标的影响

然而从赫邦化工的实际盈利能力来看,2022年,公司“增收不增利”,净利润同比下降,2023年上半年,赫邦化工的净利润仅为1213.74万元,不足过去两年的1/10――未来,存在波动的盈利能力能为山东华鹏带来多少“回血”能力,还需要经历时间和市场的检验。