我们都知道,汽车行业这几年面临着不小的压力,当然个别转型较快的公司表现还不错,但大多数的传统大厂都有下行压力,特别是那些国际巨头们,可谓是压力山大。一般在这种情况下,汽配行业就更恼火了,我们以前也分析过不少经营汽配业务的上市公司,总体上都表现一般。

今天我们要看一家经营汽车非核心业务的汽配公司,江苏常熟汽饰集团股份有限公司(股票简称:常熟汽饰)是以研发、生产、销售汽车内饰集成产品为一体的上市公司,常熟汽饰1996年成立,2017年初在上交所主板上市。

常熟汽饰为奔驰、宝马、大众和奇瑞捷豹路虎等客户提供产品和服务,号称给几乎所有进入中国市场的世界知名汽车品牌提供服务,并开始迈向国际市场。我们查看其财报,在最近有分产品的营收数据的几个报告期中,“汽车零部件及配件制造业”占比在95%左右,出口占比不到3%,确实只能算才开始迈向国际市场。

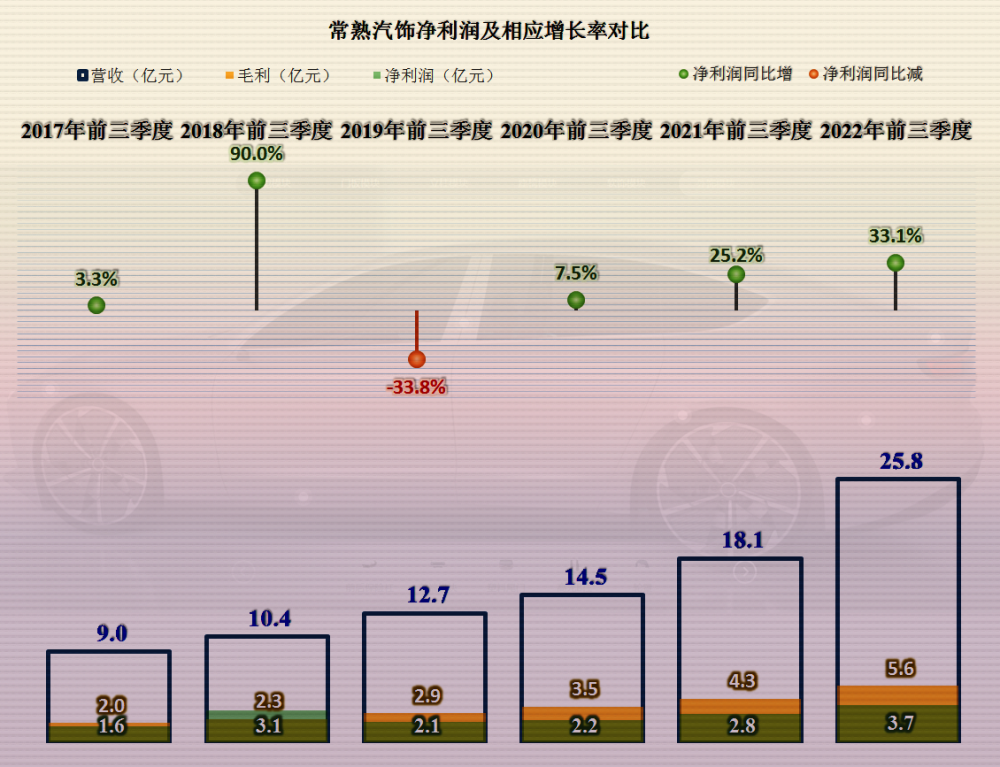

2022年前三季度,常熟汽饰以最大的气泡,位于图中右上角的最佳位置,营收规模、营收增长率和净利润都创下了六年来的新高,这样的表现相当抢眼。特别是营收还能保持42.8%的同比增长,这在同行中要算是优异的表现了。

归母净利润虽然增长没有营收高,但仍然是同比增长了33.1%,这已经是疫情下第三年保持增长了。有趣的是在疫情发生前的2019年前三季度,反而是大幅下降了33.8%。细心的朋友应该能看出来,那是2018年同期利润因为“偶然原因”增长太高的正常回调,因为2018年前三季度的净利润比毛利都高,那是当年投资收益异常高出其他年份所带来的影响。

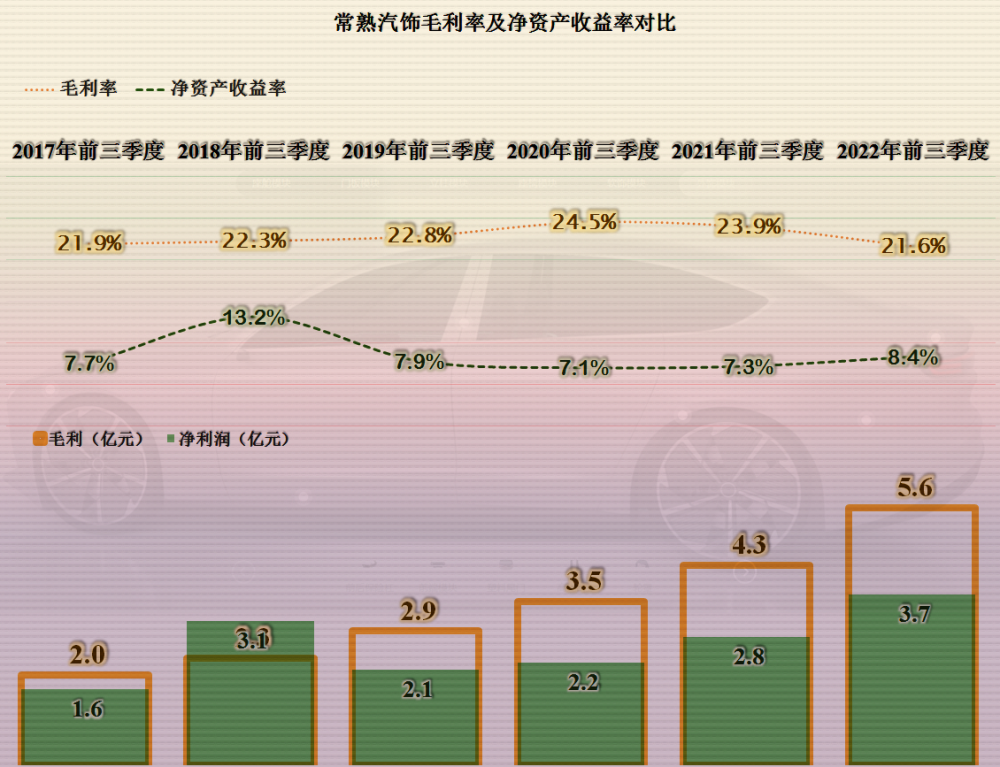

毛利率继续下降,并且已经是最近6个前三季度中最低的表现了,常熟汽饰顶住了这些压力,净利润和净资产收益率均有一定的提升。关键时候拼成本,是不是这种现象呢?我们接着来看他们的成本费用构成和占营收比的情况就知道了。

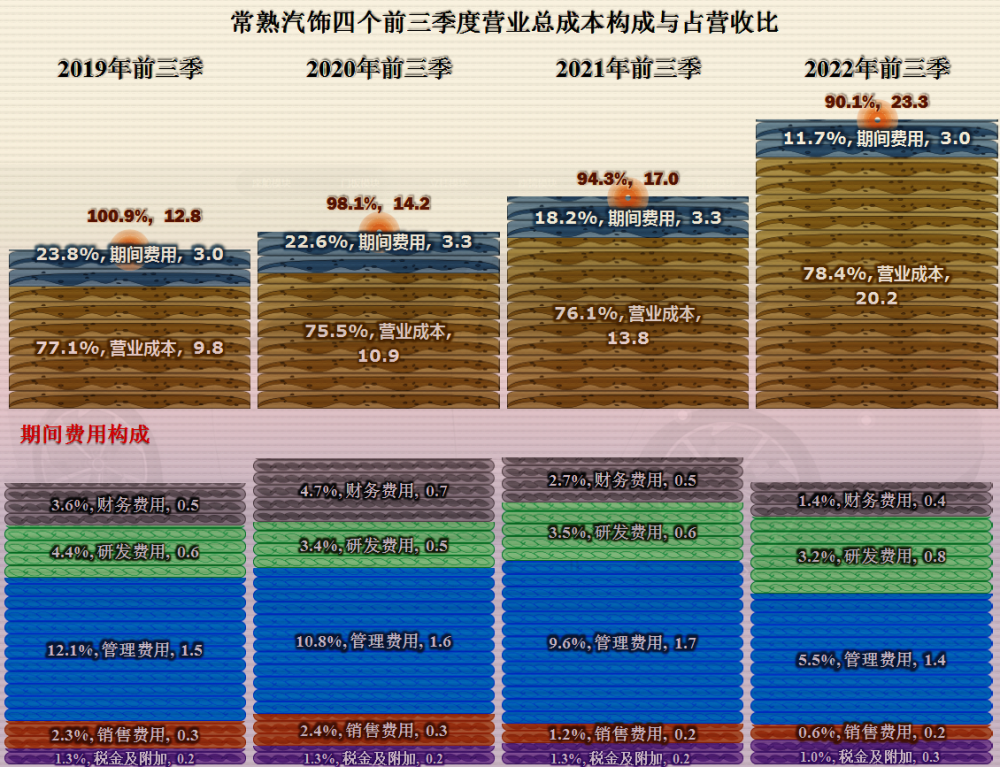

毛利率的下降,营业成本占营收比就得提升;好在期间费用大幅下降,不仅抵销掉毛利率下降的影响,甚至还把盈利空间给扩大了3.2个百分点。在营收增长的情况下,期间费用占营收比下降是规模效应的正常体现,但是连金额也下降就太不容易做到了。

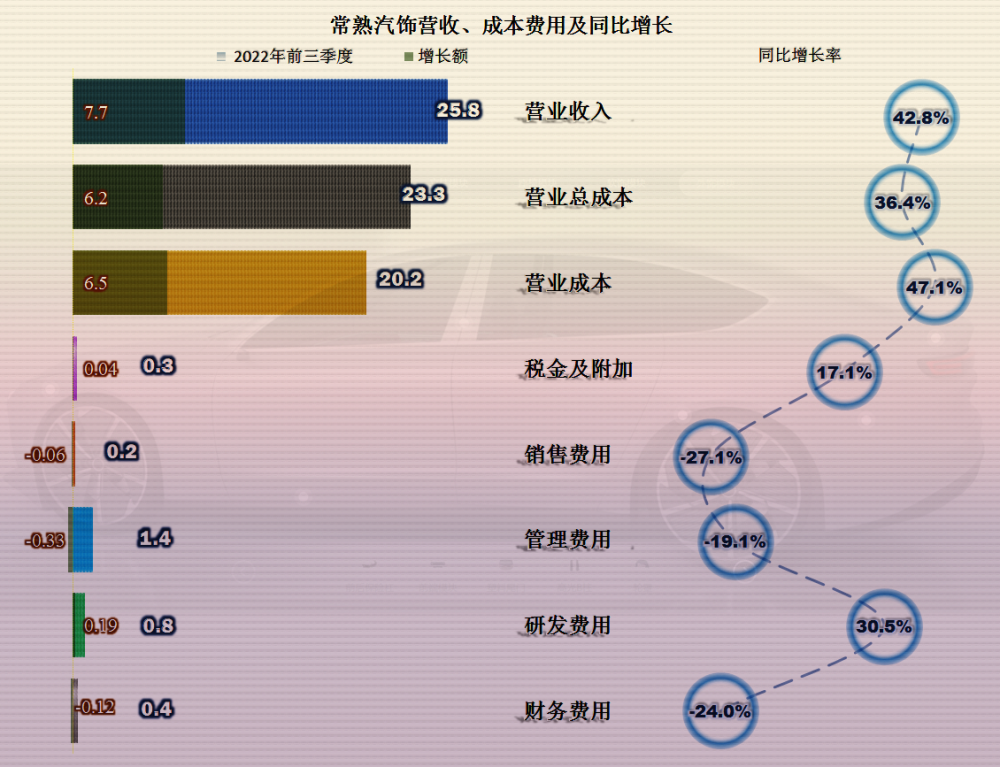

除了营业成本的同比增长比营收快以外,其他所有的项目都比营收增长慢。特别是除了研发费用以外,其他期间费用都发生了较大幅度的下降,这真是一个奇迹,等年报详细数据出来了以后,我们专门来看一下他们的期间费用是怎么管理得如此有效的。

按理说,这种情况,净利润的增长应该快于营收的增长才对,这又是什么原因呢?跟2018年前三季度一样,还是投资收益的影响,2022年前三季度的投资收益比去年同期低了2000多万。

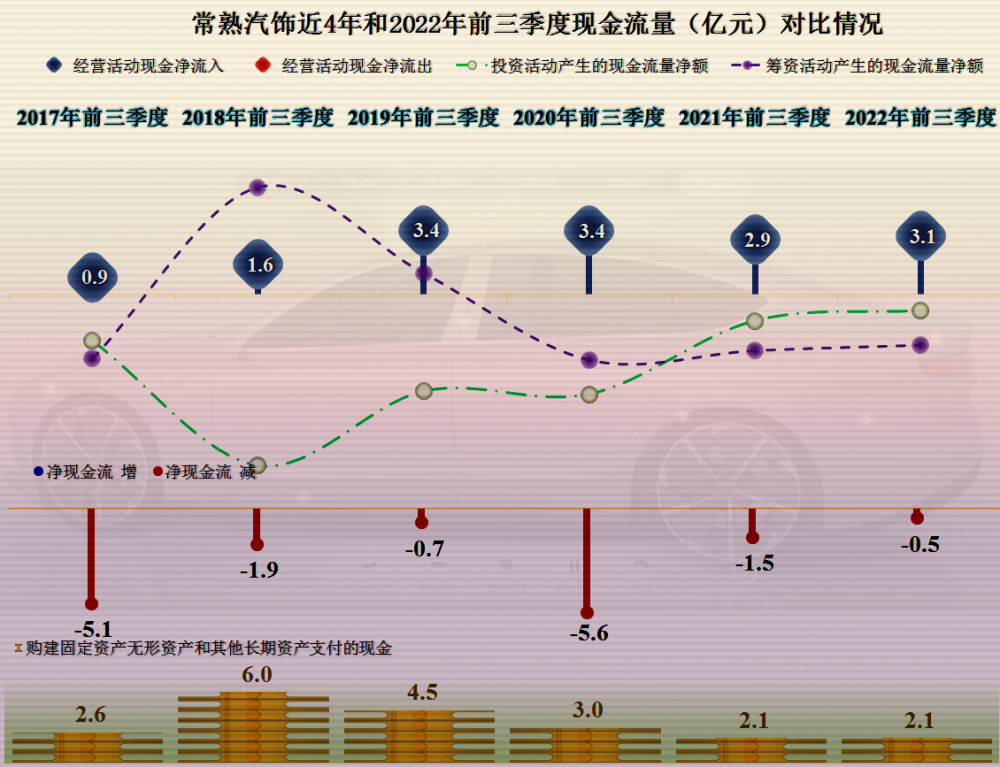

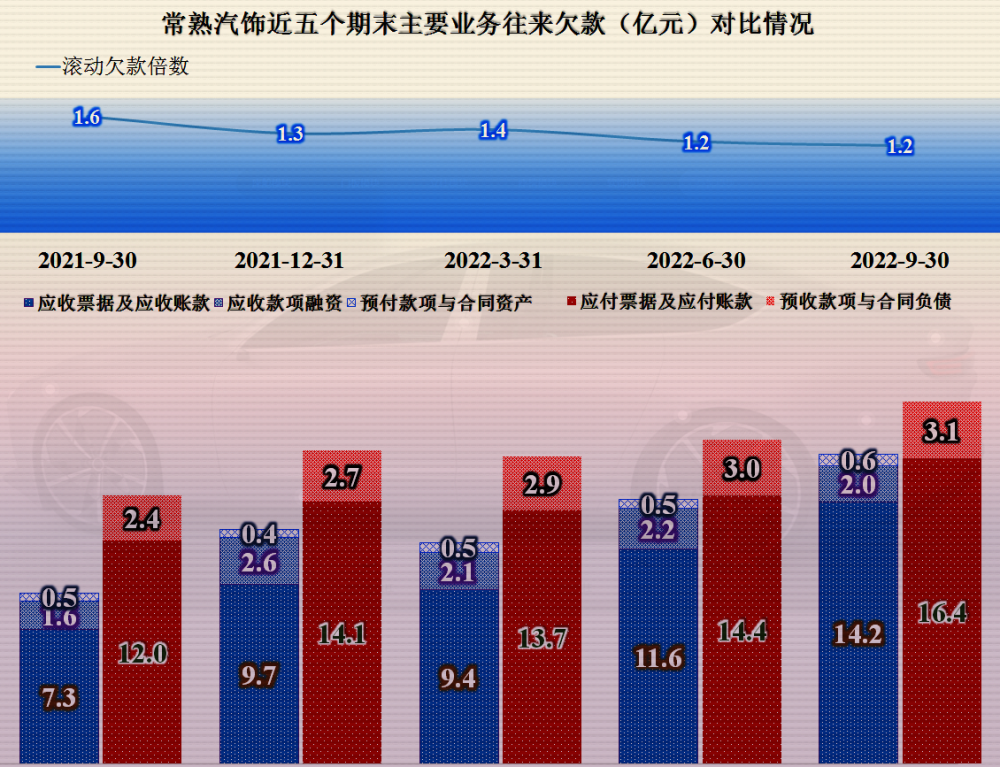

2022年前三季度不仅钱赚到了,也基本上收回来了。虽然“经营活动的净现金流”略低于净利润,但净利润中有投资收益,该部分不在经营活动的净现金流中反映。汽配行业的欠款非常严重,从常熟汽饰的情况看好像这方面还不太明显,这个我们后面说资产负债结构的时候再说。

其用于固定资产等经营性长期资产的投入在2018年前三季度后,长期逐年降低,现在基本保持在2亿出头。

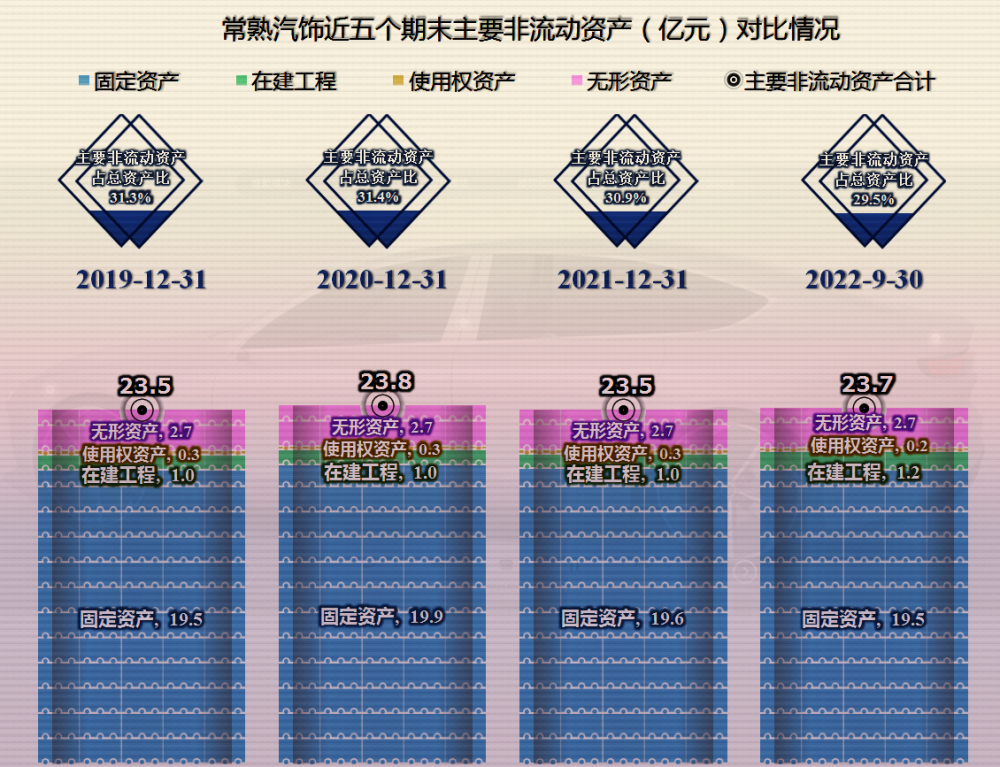

从其主要经营性长期资产的变化来看,这种投资水平,基本上能维持主要长期资产稳定,也就是把折旧那部分再投入进来了。这说明,他们并不想在这种情况下搞扩张,主要是维持简单再生产,边做边看。

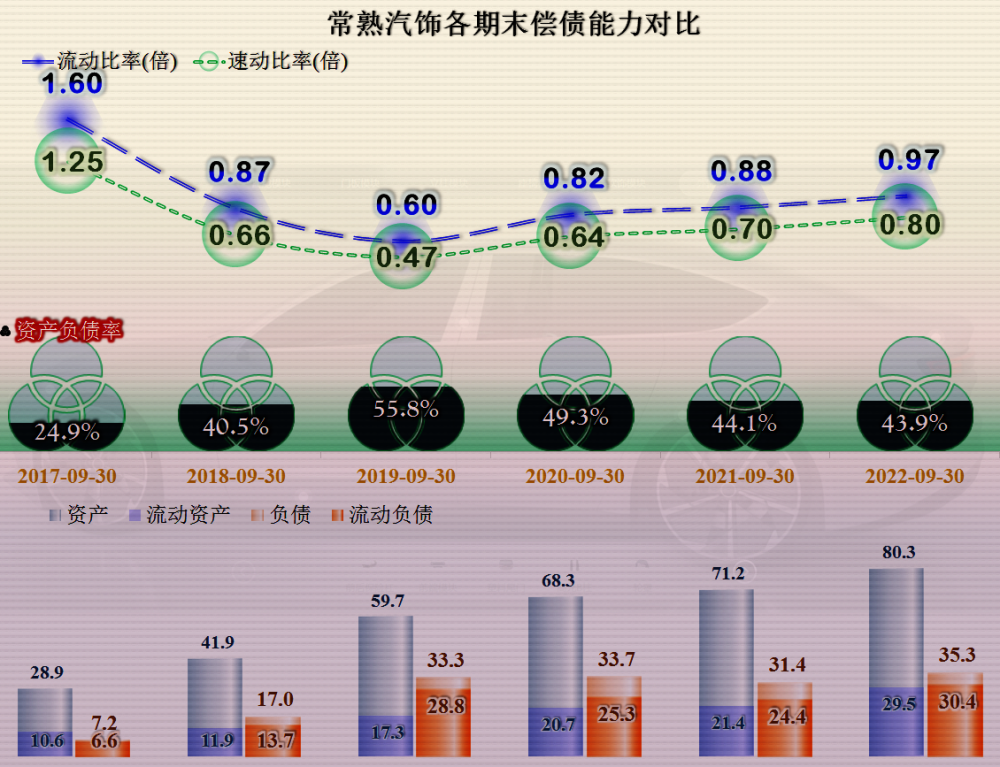

原本以为,持续盈利的常熟汽饰的偿债能力会很好的,其实不然,在2019年三季度末时,他们的长短期偿债能力都很差。长期资产大量依靠流动负债提供资金来源,流动比率和速动比率也低得有点离谱。好在2022年三季度末,已经明显好转,长短期偿债能力都有明显提升,基本达到安全的水平。

在对未来的收益很自信的情况下,经营团队才敢像2018-2020年这样冒进经营。他们成功了,就这样把长期资产和净资产都提升到了一个台阶。其实他们主要是通过联营企业这种方式来完成投资的,联营企业大多也从事的是汽车内饰等业务,这种方式的风险还是小于直接投资的,万不得以,联营的合作方就是接盘人,就算合作方不愿意,也比自己全部投资的风险要低,毕竟还有合作方一起出资。

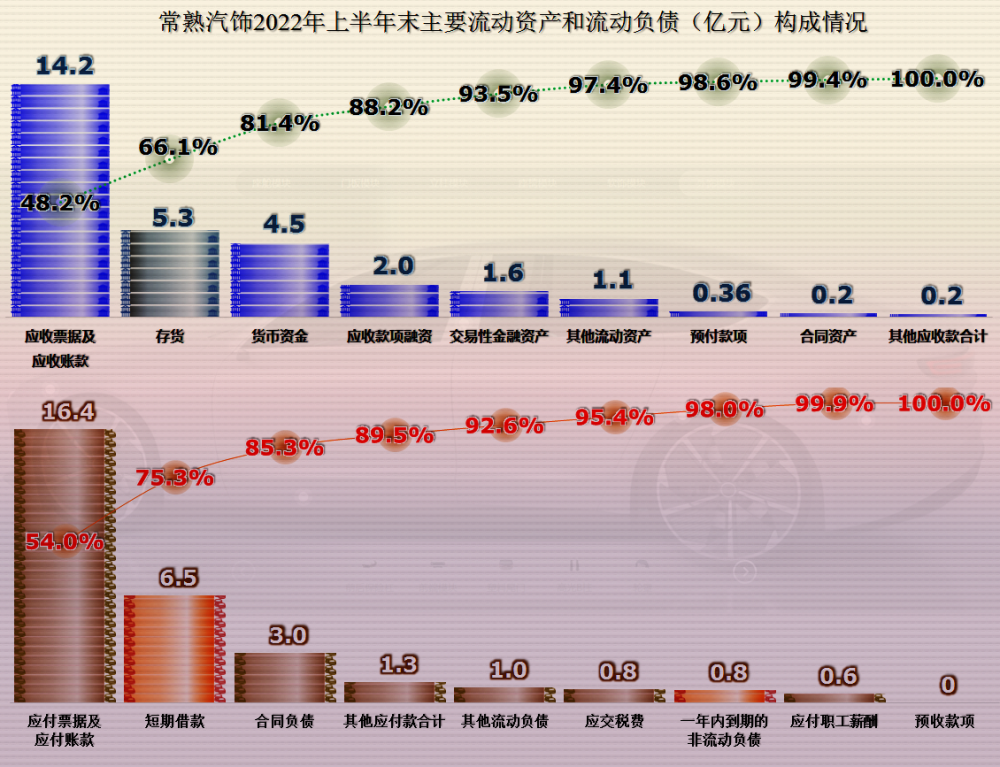

最大的流动资产是应收类业务款项,最大的流动负债是应付类业务款项,汽配行业供应链欠款严重,常熟汽饰还是躲不过的,只是比很多同行要好一些。存货为第二大流动资产,然后才是货币资金,也有一定的交易性金融资产。

短期借款为第二大流动负债,合同负债(主要为预收账款)为第三大流动负债,合同负债只需要交货,偿债压力不大。虽然现金和交易性金融资产没有短期有息负债高,但是其金额并不大,并且由于公司盈利不错,信誉良好,续个贷之类的不是问题。其短期偿债能力基本没啥问题。

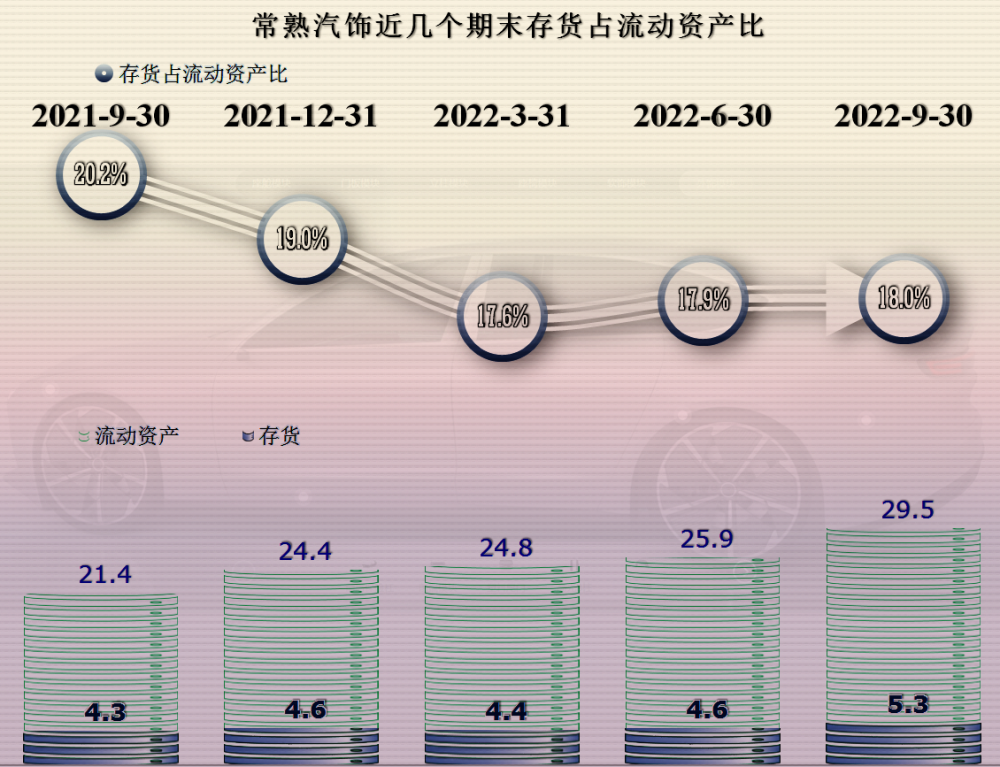

存货比年初和去年同期略有提升,但占流动资产比却有所下降,不到两个月销售额的水平,在这类传统行业还是算比较低的。

一年来,其应收和应付类的业务款项都有明显的增长,虽然基本能滚动着来收款和清偿债务,但是应付类多占用的情况有所下降。其实这也好理解,当其资金周转好一些以后,也要适当降低一些应付类的款项,这样既可以提升商业信誉,还可能降低采购成本,当然也有可能是,供应商不太垫得起了,也得给些甜头把他们稳住。总之这个比例太高并不是什么好事,平衡一些,可能少占点便宜,但风险也相对低一些。

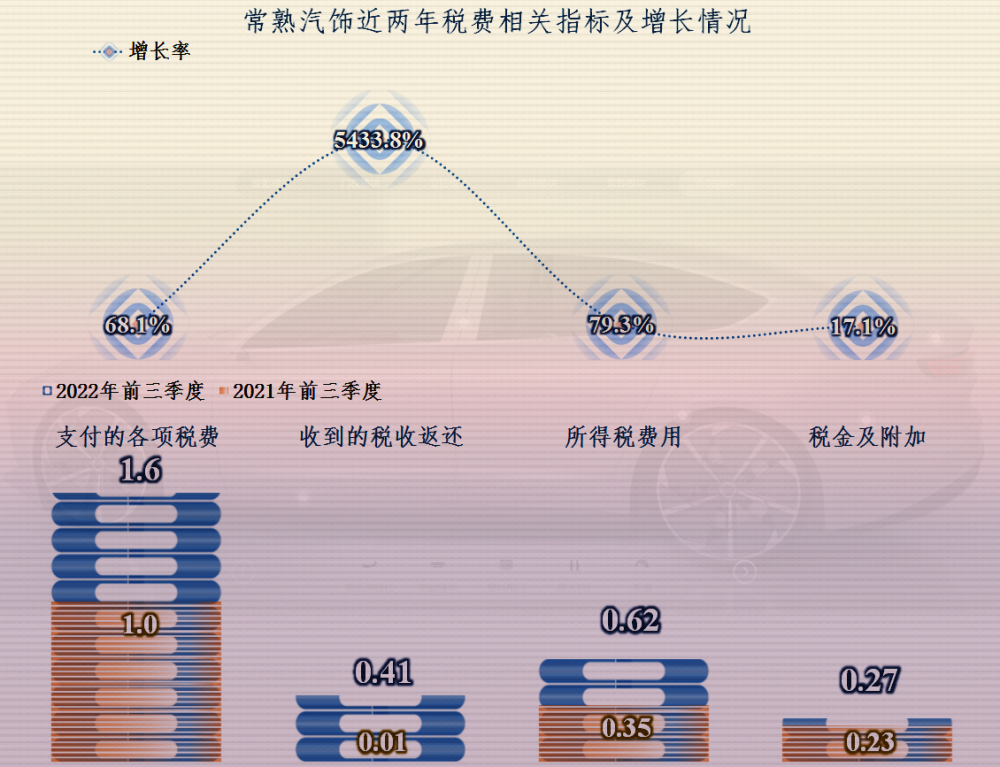

最后我们来看一下,这样一家企业,交了多少税。

虽然支付的各项税费达到了1.6亿元,但要减掉收到的税收返还,现在增值税的留抵退税也在这里反映了,所以才会有54倍的增长,由于税收管理上的调整,这个项目也要看净额了。相抵后为1.2亿元的实际税收上交,比去年同期增长了2000万元。有这样一家企业也不错,虽然不像房企们交税那么猛,但这可是细水长流,房企们现在基本都哑火了,税当然也就交得少了。

常熟汽饰的情况就是这样,我个人觉得他们整得还不错,不是所有的企业都需要去做芯片等高科技业务,汽车配件中的非核心业务内饰,做好了对投资者和社会也是有不错贡献的。