来源 :长线是金112023-04-02

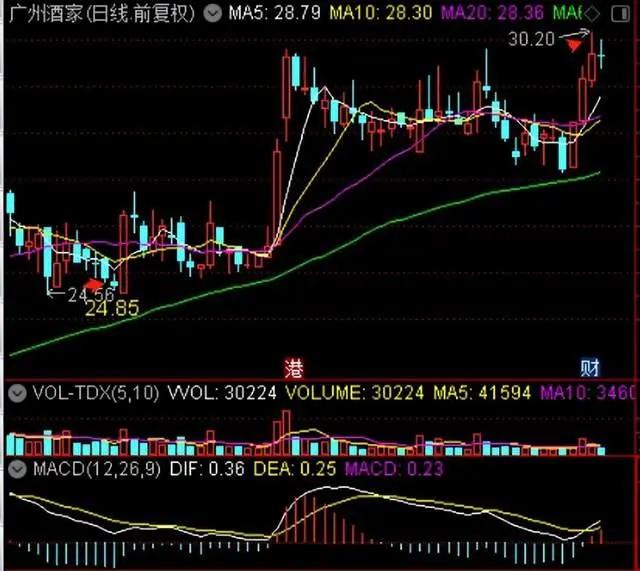

进入2023年以来,广州酒家已累计上涨14.79%,表现明显要强于现阶段的大盘,显然要更受市场资金青睐一些。适逢3月底,公司正好披露了2022年年报,下面就让我们一起来瞅瞅,最新情况如何。

年报数据显示,2022年广州酒家实现营业收入41.12亿,同比增长5.72%;净利润5.2亿,同比下降6.68%;扣非净利润4.77亿,同比下降9.43%。其中第四季度单季实现营业收入7.72亿、净利润0.5亿、扣非净利润0.18亿,分别同比-11.62%、-56.04%、-80.84%,对比前三季度营业收入、净利润、扣非净利润分别同比+10.74%、+6%、+6.24%的情况,显然四季度随着疫情管控的放开,公司又遭遇到重击,短暂的歇菜了一把。

业绩下滑相对柔和

顾名思义,广州酒家的主营业务为食品制造业务及餐饮服务,产品主要包括月饼系列、速冻食品、腊味产品、饼酥、茗菜茗点等,属于大餐饮行业的范畴。众所周知,餐饮行业是疫情重灾领域之一,特别是在动辄限制堂食、暂停经营,以及部分人内心恐惧意识作祟的情况下,整体环境极其萧条,大量餐饮实体关门歇业,未能挺过2022年的极致严寒。

不过广州酒家与一般的餐饮相比,又有一些不太一样的地方,那就是它的堂食餐饮占比其实不高,主打的是月饼系列、速冻食品、腊味产品、饼酥这些可以买回家吃的产品,所以总体而言,它虽然也会受到疫情影响,但冲击明显不像海底捞之类的纯餐饮那么大。

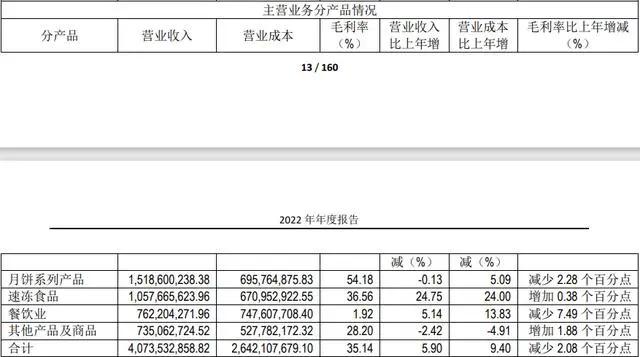

从上表中,我们可以看到公司的主要业务板块食品制造与餐饮实际上并未出现下滑,销售颓势其实更多是体现在毛利率的下降。例如食品制造毛利率比2021年减少了1.05个百分点;餐饮业毛利率比2021年减少了7.49个百分点,直接沦落至令人发指的1.92%。最终导致公司的综合毛利率下降至35.63%,同比减少2.2pct。

至于毛利率下降的原因,一方面在于原材料成本价格上涨,另一方面由于市场不景气,公司不可能通过涨价的方式向下游传导成本压力,很多情况下甚至还得靠打折来刺激销售,两相结合,难以维持过往的毛利率水平,也就尽在情理之中了。与此同时,销售费用率上升至10.74%,同比提升1.41pct,也对利润率产生了一定的影响。

此外还有一大影响业绩的因素,就是2022年中秋节由于赶上疫情反复,公司的主要支柱性产品月饼首次出现下滑,产销量分别同比下降3.8%,销售收入下降0.13%。一直以来广州酒家都属于中秋节令属性很强的企业,月饼是最大的销售单品,一旦出现低迷对全年的影响极大。

展望未来

然而,负增长代表的只是去年,投资更在意的是未来。年报中同时也展现出一些有关2023年的积极信号,我想这才是主力资金青睐这家公司,以至于技术图形不断走好的根源所在。

1、2022年公司的速冻食品业务其实表现的还算不错,营业收入达到了10.58亿,同比增长36.56%(销量增长17.2%),其主要原因一是在于该业务受疫情影响较弱,日常该吃的还是得吃;二是在于广州基地新增速冻生产线一条,以及梅州基地一期加快推动速冻产能爬坡,以至于全年速冻生产量提升了10.8%,满足了市场需求。2023年预计公司还将有速冻新增产能投入,有望进一步扩大市场份额。

2、从广州酒家发布的2023年1-2月经营数据看,1-2月实现营业收入6.43亿,同比增长12.1%,归属上市公司股东净利润5947.58万,同比增长33.8%。显然疫情结束之后,复苏态势相当给力。

3、2023年中秋节在9月底,预计在没有疫情因素制约的情况下,公司的主力产品月饼大概率会在去年低基数之上迎来触底回升,这将带来不小的业绩弹性。

4、公司近期公告,与农业基金管理公司、千行资本、广州省预制菜母基金、广梅园、千行创业等共同出资设立预制菜基金,将大力布局发展预制菜相关产业链。如果说前三项属于经营层面的回暖预期,那么这一项将很可能会给市场资金带来炒作话题,毕竟预制菜比传统饮食更有想象力,也同样不容忽视。