来源 :社服商贸新消费分析师刘越男2023-05-23

报告导读

23年1-4月营收及利润在去年高基数下高增,背后反映出餐饮等接触性消费在客流回暖+高经营杠杆下带来的业绩弹性。

投资要点

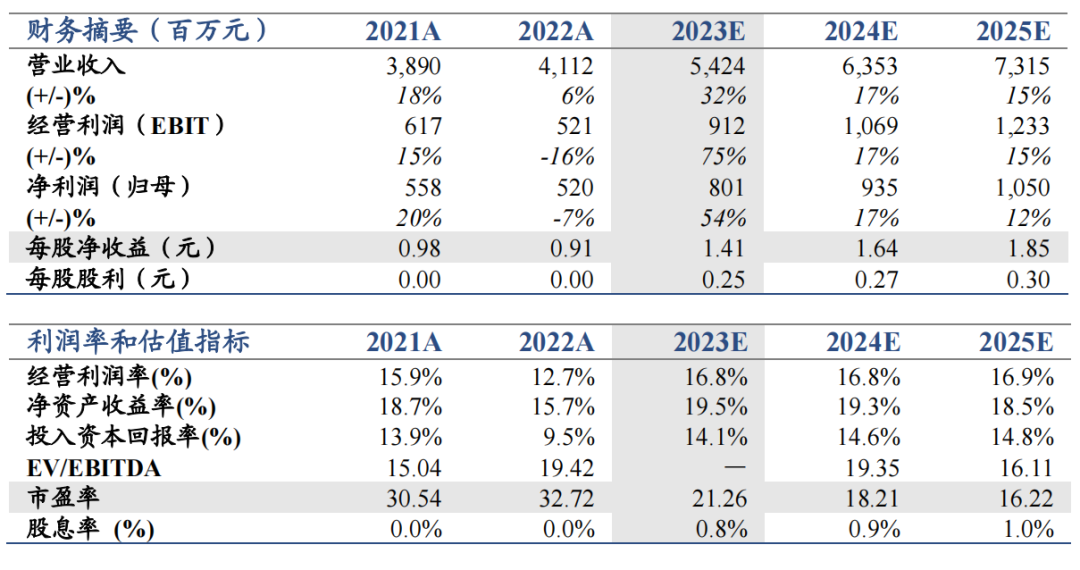

维持“增持”评级。综合考虑月饼大年与复产复工链温和复苏,维持2023-2025年EPS预测为1.41/1.64/1.85元,维持目标价42元,维持增持评级。

业绩简述:23年1-4月广州酒家实现营收11.52亿元/+24.2%,归母净利润0.71亿元/+63.4%,主要系餐饮等接触性消费持续向好,带动整体业绩提升。

餐饮继续引领复苏。①餐饮高经营杠杆带动的业绩弹性延续了23Q1趋势,低基数下实现高增长,背后是外出聚会意愿的驱动+渠道延伸带来触达;②23Q1公司月饼/速冻/餐饮分别同比+42%/+12%/+55%,直销和经销分别同比+14%和+8%。

月饼大年与企业复苏的逻辑将逐步兑现。①考虑到下半年经济企稳回暖,企业商务活动修复将先于居民端消费力恢复,员工福利及企事业订单将在中秋节临近时得以催化;②月饼大年同样受益中秋节与国庆节假期相隔天数影响,拟合度极高,23年中秋国庆连过叠加22年低基数,有望实现大年更大;③速冻产能放量及原料包装成本下降等因素影响下业绩有望向好。

风险提示:疫后恢复进度不及预期,食品安全问题,需求不振。