来源 :股市动态分析周刊2023-07-14

2023年7月13日盘后,广州酒家发布2023年半年度业绩快报。

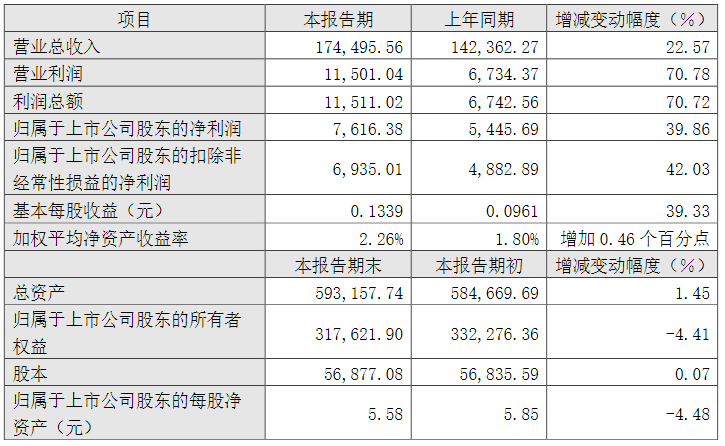

根据业绩快报,2023上半年广州酒家实现营收17.4亿元(同增23%),归母净利润0.76亿元(同增40%),扣非净利润0.69亿元(同增42%)。

其中,公司二季度实现营收8.25亿元(同增22%),归母净利润692万元(同增256%),扣非净利润350万元(同增283%)。

图一:广州酒家上半年主要财务指标(单位:万元)

来源:公司公告

不过,今日开盘,广州酒家的股价便一路下挫,最终收盘于25.93元,跌幅达8.37%。

图二:广州酒家近期股价走势图

对此,市场解读颇多。

有投资者表示,这是因为市场预期打太满了,而广州酒家股价在阶段顶部也横盘太久了,所以一旦没达到市场预期,股价便下跌。

雪球用户“麦田与星空”表示,其实业绩基本是符合他的预期的,二季度营收增长情况良好。直观来看低于市场预期的是二季度净利润情况,而拖累二季度净利润的是所得税费用大幅增加。从公司2022年年报公布的子公司所得税率情况来看,利口福公司被认定为高新技术企业,享受15%优惠所得税率,有效期为2020年-2022年。今年税率优惠到期,目前尚不清楚利口福是否被继续认定为高新企业,也就是速冻这块的所得税费用有可能会上升。此外其余子公司税率为25%,部分子公司享受小微企业所得税优惠政策,这些子公司的所得税率和税费优惠目前没有政策变化。因此,所得税费用大幅提高的原因可能是利口福没有了高新技术企业税收优惠,或者是一些非经常性损益项目影响了所得税费用。

该用户进一步表示,鉴于过往的情况,个人判断利口福高新技术企业认证应该不存在太大的障碍,而如果是非经常性损益导致的所得税费用增加也不会是长期不利影响。总体来看,广酒的业绩是对得起当下的估值的,未来公司经营情况更多还是要关注三季度月饼销售情况。”

另一雪球用户“MaSoleil”则称,消费整体业绩不佳,今天看伊利股份下跌,估计业绩应该也不会太好,昨天广州酒家的业绩今天直接拉至跌停位置(注:实际是逼近跌停)。昨天贵州茅台也出了业绩,今天微微翻红。不知道是市场太弱,还是市场已经对白酒业绩不再认可,反正消费现在要么业绩差,要么不被认可。

卖方方面,华鑫证券孙山山发布研报称,业绩符合预期,主要系:

1)持续坚持“餐饮强品牌,食品创规模”的发展战略,紧抓餐饮市场复苏机遇;

2)食品业务统筹营销渠道布局,优化渠道策略,加大重点市场开拓。

孙山山表示,广州酒家月饼放量可期,餐饮门店持续扩张。

食品业务:下半年中秋旺季延后与国庆临近,叠加消费复苏,公司将提前做好原料采购等前置规划工作,月饼作为基本盘有望稳健增长。速冻食品继续加强产品研发,目前梅州一期速冻产能持续释放,处于爬坡状态,湘潭二期预计于今年年底试产,速冻食品预计放量。预制菜方面以广式口味为主,公司积极拓展新品,目前以自有品牌速冻盆菜系列、陈皮鸭、咸香鸡等广式熟食系列为主,同时为第三方品牌代加工盆菜。

餐饮业务:坚持以“强品牌”为核心,通过餐饮门店发展赋能食品业务增长。当前上海首家门店已建成,第二家门店加快建设中,未来将重点布局省外一线城市及强二线城市,每年新增2-3家门店。随着门店异地开拓加速推进,餐饮业务有望加快恢复。区域扩张:市场开拓以华东为主,重点布局线下卖场,线上渠道同步推进,加强线上下联动。

显然,市场还是存在分歧的。

对此,您怎么看呢?