来源 :金融界2025-07-31

2025年7月31日,和邦生物迎来登陆A股市场13周年。这家以农药化工为主业的川企,曾在2021年以451.28亿元市值问鼎行业巅峰,却在随后的市场波动中遭遇业绩"过山车"。最新财报显示,其核心产品双甘膦/草甘膦业务毛利率已陷入亏损,市值较峰值缩水62.03%,折射出传统化工企业转型突围的阵痛。

2025年7月31日,和邦生物迎来登陆A股市场13周年。这家以农药化工为主业的川企,曾在2021年以451.28亿元市值问鼎行业巅峰,却在随后的市场波动中遭遇业绩"过山车"。最新财报显示,其核心产品双甘膦/草甘膦业务毛利率已陷入亏损,市值较峰值缩水62.03%,折射出传统化工企业转型突围的阵痛。

作为国内草甘膦生产的重要参与者,和邦生物的产业链布局贯穿矿产资源开发到终端农药制造。公司坐拥四川乐山盐矿、磷矿资源,形成双甘膦-草甘膦一体化生产体系,双甘膦装置更以全球最大单体规模著称。2024年财报显示,双甘膦/草甘膦业务贡献28.31亿元营收,占总收入33.13%,但该板块毛利率已呈亏损状态。

这种"规模不经济"的困境与行业周期密切相关。草甘膦价格在2021年冲上历史高位后持续回落,2024年市场均价较峰值下跌超60%。尽管公司宣称通过植物纯氧氧化法提升产品纯度、降低杂质含量,但工艺优势未能转化为盈利优势。2025年一季度,该业务营收同比减少13.68%,归母净利润同比下滑57.99%,显示核心产品盈利能力持续恶化。

多元化布局的玻璃及光伏业务(26.23%)、联碱产品(23.70%)虽形成补充,却未能有效对冲农药主业的衰退。公司着力推进的印尼20万吨草甘膦项目尚处建设阶段,短期难以贡献业绩增量。在投资者互动中,管理层多次强调"制造成本低、产品质量优"的竞争优势,但市场更关注其如何破解主营产品量价齐跌的困局。

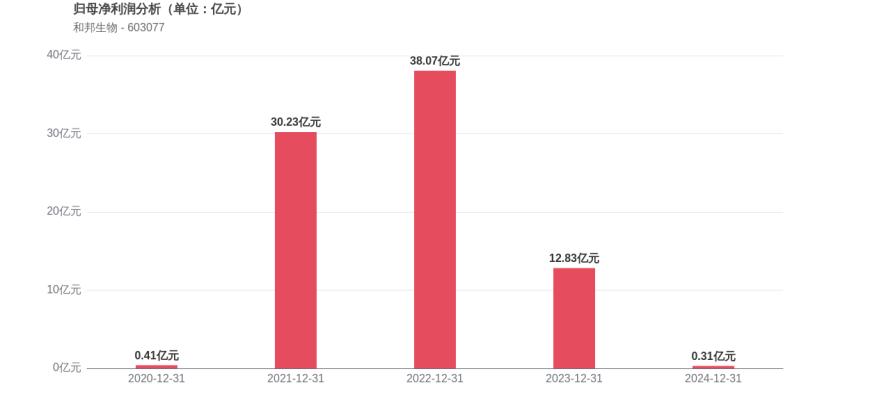

回溯上市13年,和邦生物的财务数据呈现出‘过山车’轨迹,展现出典型的周期股特征。2012年上市首年录得3.35亿元净利润,2020年骤降至0.41亿元,却在2021-2022年乘行业东风实现爆发式增长,归母净利润分别达到30.18亿、38.07亿元。这种戏剧性反转在2023年戛然而止,当年净利润同比暴跌66.29%,2024年继续下探97.55%至0.31亿元,较上市首年缩水90.6%。

营收端的波动同样显著。2020-2022年间,公司营收从52.61亿元增至85.47亿元,2023年起却连续两年回落。这种"增收不增利"的背离,暴露出重资产化工企业的经营脆弱性――当产品价格跌破边际成本线,规模效应反而加剧亏损。2025年一季度17.26亿元营收中,净利润率已不足0.72%,较2021年巅峰时期的35.8%形成鲜明对比。

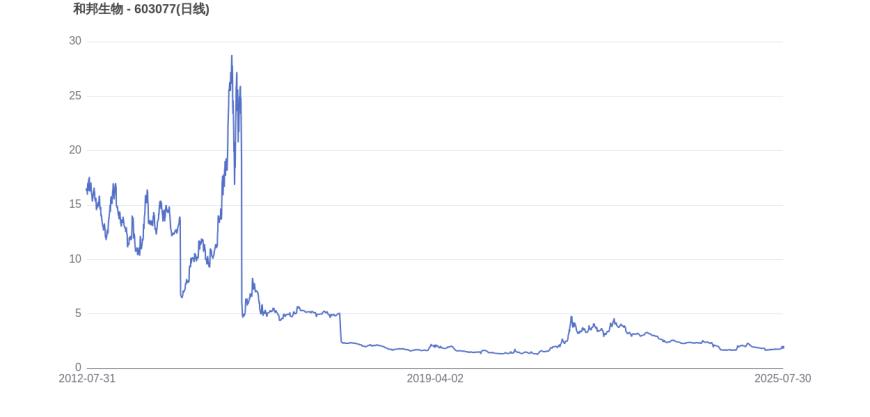

资本市场的估值变化,清晰映射出投资者预期的转变。2021年9月,和邦生物市值触及451.28亿元高点,对应动态市盈率超40倍。彼时草甘膦价格高企、光伏玻璃概念火热,叠加"碳中和"政策预期,公司享受了双重估值溢价。然而随着周期拐点显现,股价从5.11元峰值跌至2025年7月30日的1.94元,市值蒸发279.95亿元,市净率已跌破1倍。

站在上市13周年的节点,和邦生物的困境折射出传统化工企业的转型之痛。当资源禀赋优势被周期波动消解,当规模扩张遭遇需求萎缩,单纯依靠产能驱动的增长模式已难以为继。在草甘膦行业深度调整、新能源材料迭代加速的当下,这家川企能否凭借技术革新完成蜕变,资本市场的耐心正在接受考验。