得益于国内国外通信、数通和企业市场的需求快速增加,剑桥科技四大产品线增长迅速,2021年实现营收利润双增长。

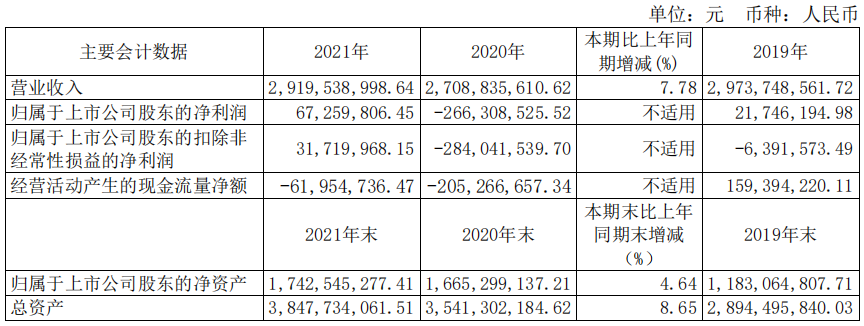

据剑桥科技2021年报显示,公司全年实现营业收入约29.20亿元,较上年同期增加2.11亿元,增幅达7.78%。

剑桥科技三年营收对比

在泛行业芯片普遍供应不足、国际物流资源紧张,订单达成率下降的情况下,剑桥科技实现销售毛利5.77亿元,与上年同期相比大幅度增长2.28亿元,同比增长65.05%。主营业务销售毛利率为19.92%,与上年同期相比增长6.85个百分点。此外,公司实现净利润0.67亿元,与上年相比扭亏为盈并大幅度提升。

剑桥科技表示,公司综合毛利润提高主要得益于四大产品线持续推动向高端产品转型升级;而净利润提高则得益于公司推动降本提效成果显著:

毛利率提升的驱动因素

高速光组件与光模块在 2021 年完全实现本地化生产,基本结束海外代工厂生产模式,提升效率的同时大幅节省生产成本。光模块产品持续向高速率推进,销售毛利率较上年大幅度提升至29.50%。国内外通信和数通市场需求旺盛且持续增长,有利于继续推动公司战略性地向高毛利高端产品转型。公司向高毛利产品转型是近年来持续的过程,目前初见成效。

净利润提升的驱动因素

剑桥科技在不影响研发强度和质量交付的前提下,大力推动降本提效,加强控制运营成本。公司全年运营费用(研发,管理和销售费用)为4.38亿元,较上年度同比下降7358万元,降幅 14.38%。此外,公司去年成功整合两家日本公司,降低重复的运营费用,运营支出较上年度下降3000万元。

光模块生产实现本地化,主营业务收入增长

剑桥科技主营业务是应用于通信、数通和企业网络的光电终端设备,基于合作模式(主要为大客户定制的 JDM 和 ODM 模式)或以公司自主品牌进行四大产品线,包括电信宽带、无线网络与小基站、交换机与工业物联网基础硬件以及高速光组件与光模块产品的研发、生产和销售。

剑桥科技营收结构?图源:剑桥科技

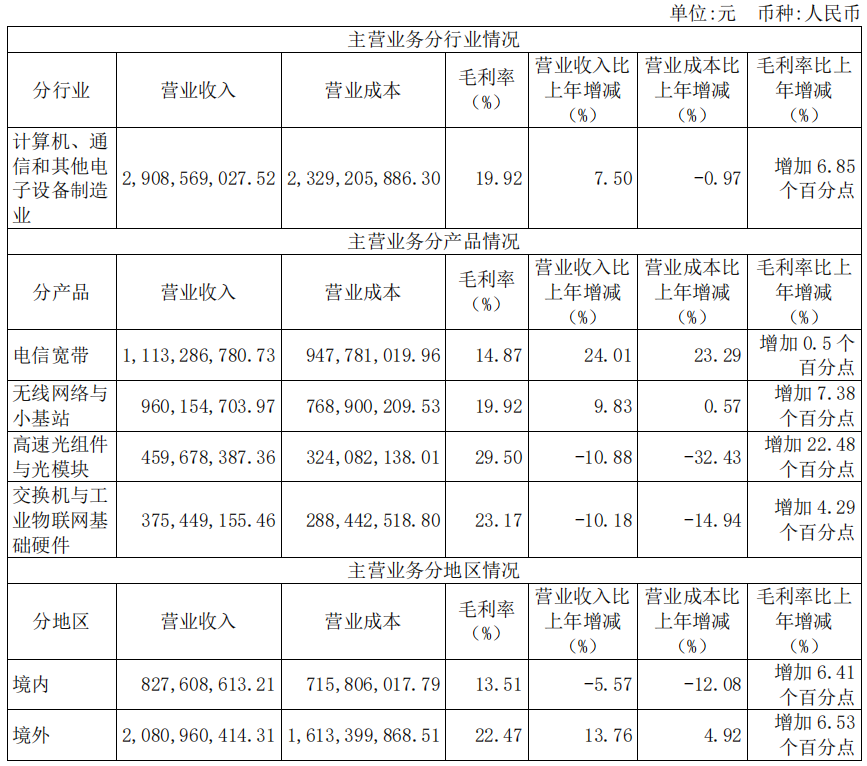

2021年剑桥科技主营业务收入较上年同期增加 7.50%,主营业务成本较上年同期减少0.97%。其中:

高速光组件与光模块:已完全实现本地化生产,终止海外代工生产模式,提升效率的同时大幅节省生产成本。光模块产品持续向高速率推进,产品的销售毛利率水平较上年提升22.48 个百分点;

电信宽带:高单价产品10G PON销量占比提高,收入较上年有明显增长;

无线网络与小基站:主要为5G小基站、Wi-Fi 6部分机种陆续产量,销售收入、销售毛利均有所增长;

交换机与工业物联网基础硬件:上海生产基地智能制造能力更专注于高端产品,2021年该类别产品毛利率较上年度提升4.29个百分点。

光模块产品推陈出新,产能满足2022上半年需求

2021年全球范围光模块需求量总体保持平稳向上,光模块的需求逐渐由以100G为中心演进到以400G为中心,并且快速向800G甚至1.6T过渡。

对此,剑桥科技发挥日本团队的研发优势和国内团队的降本和海量生产的优势,聚焦高速率的基于PAM4调制技术的200G/400G 及单波100G光模块,以传统的NRZ 100G及100G以下光模块为重要辅助部分,一面推进新技术、新产品导入,一面推进成熟产品发货上规模。

剑桥科技旗下光电子事业部日本光电子研发团队在各种高端400G和800G模块的开发处于业界领先地位,目前已经完成了800G 2×FR4及8×FR1产品的研发样机开发并少量发货,同时开始在上海工厂导入,为 2022年量产做准备。此外,100G LR4及400G FR4等多款产品已经进入北美某主要数据中心客户,另有多款产品正在进行测试。

目前,剑桥科技取得较大进展的重点研发项目包括:100G QSFP28 长距离系(30km/40km/80km)光模块,100G QSFP28 单波系列(500m/2km/10km)光模块,新一代 50G SFP56 10km 5G 前传和企业网光模块,400G DR4/4×FR1/4×LR1(500m/2km/10km)、FR4(2km)、LR4(10km)等新产品的导入和批量生产,200G QSFP56 FR4+(3km)、800G 2×FR4(2km)及 8×FR1(2km)产品的研发及小批量发货,400G DR4+/DR4++(2km/10km)硅光产品的研发及客户现场测试。

截至202年末,剑桥25G光模块的年化产能调整为10万支,100G光模块的年化产能达到 100万支,200G、400G和800G光模块共享的年化产能达到60万支,可以覆盖2022年上半年预测的需求。

图源:剑桥科技

剑桥将争取实现800G光模块5-6亿营收

2022年3月,LightCounting 发布市场报告。根据调查发现,2021年全年光模块的出货量创造了新记录,销售达到73.2亿美元,比去年同期增长了18.1%,其中以太网光模块和宽带接入光模块的销售额分别为44.5亿和5.2亿,增长分别为28.5%和20.6%。

LightCounting 预测2022年用户侧(含电信,数通和企业网)以太网光模块的营收增幅将是22.3%,100G、200G、400G和800G的高速以太网光模块细分领域的增幅则是33.3%。

剑桥科技从2009年开始着手进行光器件和光模块的研发,从最初的1.25G、2.5G、10G,到今天的100G/200G/400G/800G。

2018年,剑桥科技通过收购美国 MACOM 公司在日本的部分资产及技术转移,成为全球100G 高速光组件和光模块技术领先企业。2019年又通过收购美国Lumentum公司旗下的Oclaro日本公司的部分资产及技术转移,进一步在基于最新PAM4调制技术的400G和800G以及硅光技术的光模块领域上领先。

作为剑桥科技核心产品,光电子事业部2022年将争取实现800G 光模块人民币5-6亿元的营收。

未来,随着新一代电信级 100G 长距离30km、40km 和80km系列光模块的量产成功,剑桥营业收入将大幅度提高;100G 2km和10km 光模块得益于低成本方案的量产,毛利率的改善将有助于 2022 年度的推广和布局。

此外,数通领域短距离模块和特殊应用场景下的光模块也将会在2022年进一步扩展。总体上,100G SFP28 系列光模块,包括 100G SR4、CWDM4、LR4 及 CFP2/CFP4 本年度的竞争力将一步增强。