自合富(中国)医疗科技股份有限公司(以下简称“合富中国,证券代码603122”)2021年12月30日在上海证券交易所(以下简称“上交所”)发布首次公开发行股票招股意向书以来,终于过会准备发行。

2022年1月7日发布第一次风险特别公告,并发布推迟发行公告,原定于2022年1月7日举行的网上路演推迟至2022年1月28日,原定于2022年1月10日进行的网上、网下申购将推迟至2022年2月7日,并推迟刊登发行公告。目前,1月14日发布第二次风险特别公告,1月21日将发布第三次风险特别公告。

回顾合富中国IPO之路,走得并不轻松。而从招股书看到,目前的经营中,虽然客户基本保持稳定,但与重要客户仍存纠纷,甚至诉诸法律;应收账款与经营性流动资金的状况也不乐观。

上市计划频繁变更

招股书显示,合富中国此次IPO拟发行9951.32万股,每股4.19元,募资66705.9万元,用于医疗检验集约化营销及放肿高新仪器引进项目、信息化升级和医管交流中心项目以及补充流动资金。保荐机构为海通证券股份有限公司。

每日商业报道(www.bizvcw.com)了解到,这其实是合富中国的第二次申请上市。此前,早在2019年7月,合富中国就向上交所申报过IPO,当时的保荐机构则是华泰证券。

但是,在一年后的2020年8月,合富中国与华泰联合签署上市辅导终止协议,终止的原因是“公司整体发展战略调整”。

之后,合富中国更换了上市辅导机构,与海通证券签署上市辅导协议,拟于创业板上市。

3个月后,合富中国此后又将拟上市板块变更为沪市主板,理由是未来发展战略的变更。同年的12月,合富中国的主板IPO申请已获受理。

而后,2021年5月,中国证监会发布对其IPO申请文件提出了46条的反馈意见,主要涉及文件规范、信息披露合财务数据几方面问题。直至2021年12月,合富中国的沪市主板上市审核通过。

股权结构多次变动

2019年3月18日,合富有限董事会作出决议,同意以 2019年1月31日为基准日,将合富有限整体变更为外商投资股份有限公司,股份制改造后名称变更为合富(中国)医疗科技股份有限公司。

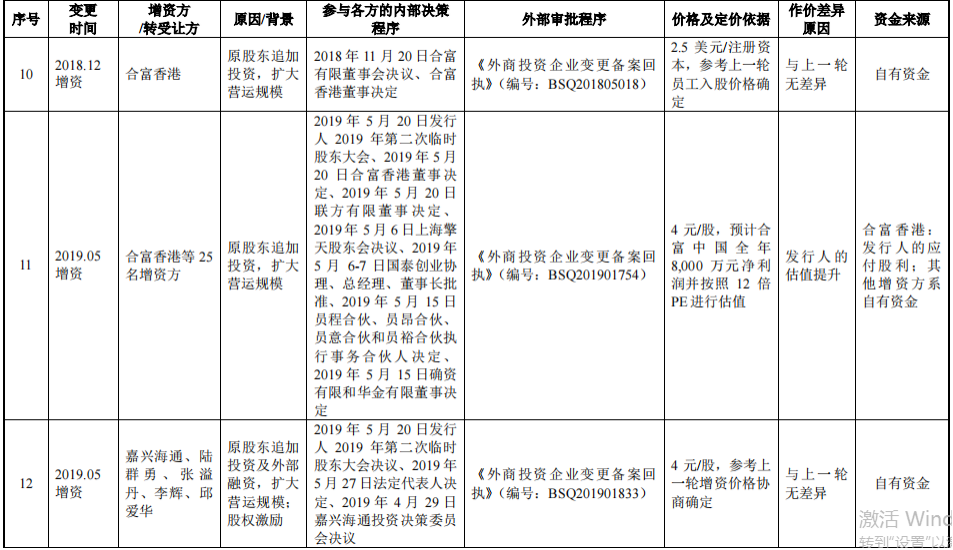

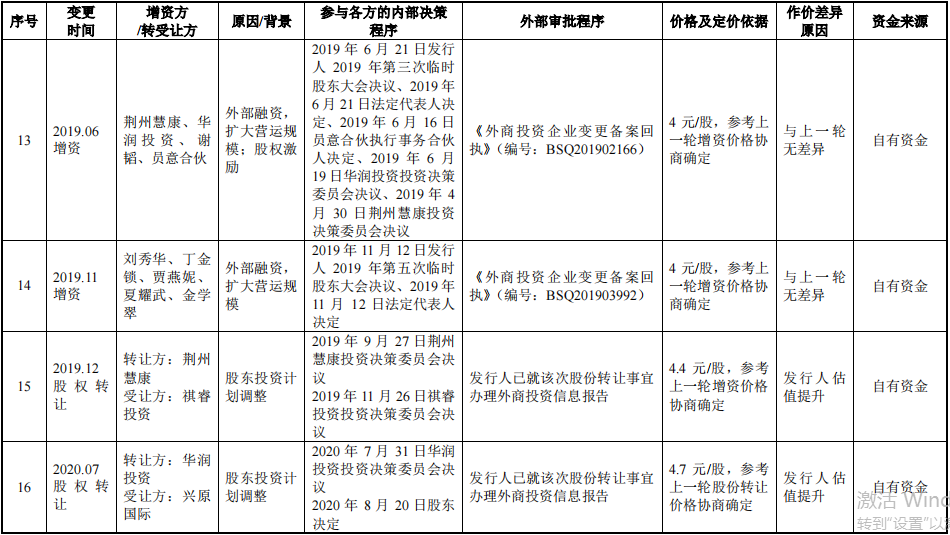

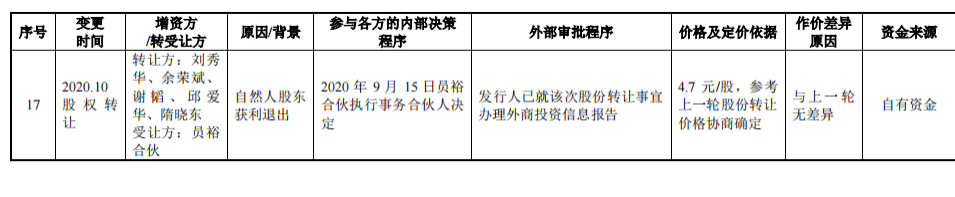

伴随着合富中国IPO进程的是公司的4次增资和3次股权转让。并且,股权转让之时,每股定价也有所增长,由转让之前的4元/股,增长为4.4/股,再到4.7/股。

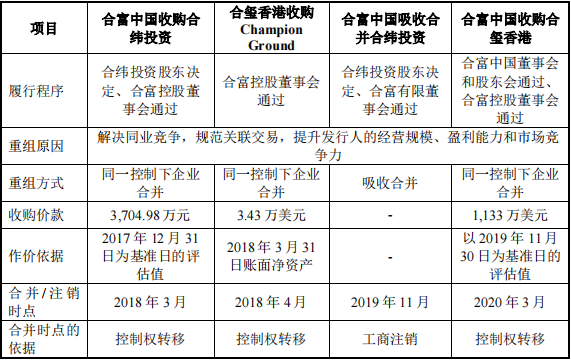

此外,合富中国在报告期内还经历了重大资产重组。

2018年3月合富有限收购合纬投资 100.00%股权;

2018年4月合玺香港收购 Champion Ground 100.00%股权;

2019年1月合富有限吸收合并合纬投资;

2020年3月合富中国收购合玺香港100%股权。

因为本次重组前,发行人、合纬投资、合玺医疗、Champion Ground 和合玺香港的控股股东均为合富控股,所以上述重组属于同一控制下的企业合并。合富中国对此表示,是由于需要解决同业竞争,提升发行人的经营规模、盈利能力和市场竞争力。

值得注意的是,合富中国发行人间接控股股东合富控股。报告期内,始终持有合富控股最多的股份的是李惇夫妇及子女(包括李惇、王琼芝夫妇、王琼芝控制的 Crown Technology Co.,Ltd.以及其子女李颖杰、李颖文),由于无法对合富控股股东会及董事会形成有效控制,导致合富控股无实际控制人,即公司无实际控制人。

与客户产生法律纠纷

报告期内,合富中国主营业务收入分别为 90,385.40 万元、104,658.73 万元、

108,874.26万元以及 59,904.52万元,整体呈现上升趋势。主营业务收入主要由体外诊断产品集约化业务及医疗产品流通构成。报告期内上述类别占主营业务收入比例分别为 99.67%、98.88%、99.36%和99.45%,其他增值服务各期占比较小。

首都医科大学附属北京佑安医院(以下简称“北京佑安医院”)是合富中国2018、2019年度的前五大客户,2020 年与公司合同到期后不再继续合作。

对此,每日商业报道(www.bizvcw.com)了解到,2019年,合富中国与客户北京佑安医院发生过纠纷。截至目前,此案件还在审理当中。

根据中国裁判文书网披露的最新文书,北京佑安医院需要于判决生效之日起十日内支付合富医疗11,629,913.75元、合富中国截至2021年6月24日的逾期付款违约金1,611,298.72元、合富中国以11,629,913.75元为基数、按照全国银行间同业拆借中心公布的一年期贷款市场报价利率的两倍标准计算自2021年6月25日起至清偿之日止的逾期付款违约金。

招股书显示,报告期内,合富中国体外诊断产品集约化业务存在续约情况的客户合计 25 家,其中 20 家客户完成续约,合计续约 25 次(北京市体检中心、上海市青浦区朱家角人民医院分别续约 3 次,北京市第二医院续约 2 次),续约率为 83.33%,续约情况良好。

引人注意的是,合富中国与其他客户纠纷仍不在少数,与北京华臣医疗用品有限公司、上海赛安生物医药科技股份有限公司等存在法律纠纷。

应收账款占比走高

报告期各期末,合富中国应收账款余额分别为 37,496.31 万元、54,297.09 万

元、55,783.93 万元和 63,391.36 万元,总体增长幅度较大,占营业收入的比例

分别为 41.46%、51.86%、51.22%和 52.90%(年化)。其中,应收账款余额中账龄在 1 年以内的应收账款占比为 90.12%、86.79%、79.46%和86.10%。

由此,合富中国有很大一部分的营业收入体现为应收账款。虽然经营收入呈现为递增趋势,但是经营质量仍然有待提高。

同时,合富中国的现金流量为负情况不容忽视。招股书显示,合富中国此次募集资金的近一半将用来补充流动资金。

另外,报告期内,合富中国累计分红26,270.79万元。也就是说,合富中国一边大肆分红,一边募资“回血”。中沪网在去年11月末的一篇报道中称,这不免让人怀疑合富中国谋求上市是否就为“圈钱”。

对于合富中国与客户的纠纷不断,以及是否存在产品问题等情况,每日商业报道曾向合富中国询问解释,对方截至发稿没有回应。