7月17日,昭衍新药(603127)大幅低开,收盘跌停,报36.86元/股。股价跌停原因或与其不甚理想的业绩预告有关,根据昭衍新药发布的2023年上半年业绩预告:2023上半年预计实现营业收入9.73亿-10.51亿元,同比增长25.3%―35.3%。但在营收维持高增速的情况下,其净利润约0.73亿-1.1亿元,同比下降约70.4%―80.4%,其中二季度利润亏损了0.78亿-1.15亿元,这也是其自2017年上市后,第一次单季度净利润为负值,而此前公司已经连续24个季度盈利。

对于利润大降的原因,昭衍新药称,生物资产公允价值变动带来的净损失约1.77亿元至1.89亿元。

上市以来首季亏损

7月17日,昭衍新药大幅低开,收盘跌停,报36.86元/股。事实上,拉长时间来看昭衍新药这两年股价一直在走下坡路,最新股价距离2021年9月的129.63元高点已经跌去近72%,市值蒸发近500亿元人民币!

昭衍新药主要从事医药研究外包服务(CRO),包括药物非临床安全性评价服务为主的药物临床前研究服务和实验动物及附属产品的销售业务等。

从本次披露的半年报预告来看,其预计上半年实现营收约9.73亿元至10.51亿元,同比增长25.30%至35.30%。

公告显示,昭衍新药2023年一季度营业收入为3.69亿元,同比增长36.32%,归属于上市公司股东的净利润为1.88亿元,同比增长49.79%。若减去一季度,昭衍新药在二季度共实现营收超6亿元,但二季度却出现亏损,亏损额为0.78亿元至1.15亿元。

昭衍新药表示,报告期内,昭衍新药主要解释了两点原因:其一是,受政府补助、交易性金融资产收益等因素影响,扣除所得税后非经常性损益对净利润的影响金额约人民币1400万元,与上年同期相比减少约人民币1200万元;其二是,本报告期内公司持有的生物资产因市价下跌,公允价值变动损失对业绩产生了消极影响。

半年报预测指出,生物资产公允价值变动带来的净损失约人民币1.77亿元到人民币1.89亿元。

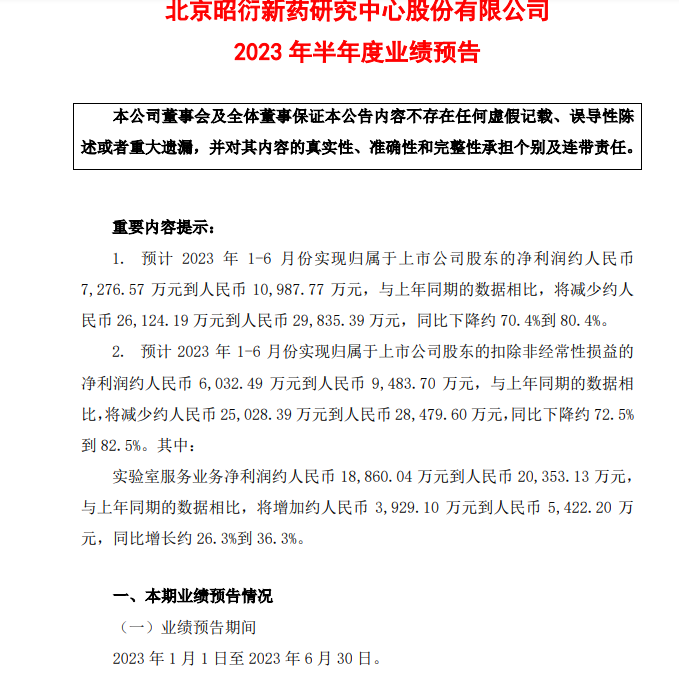

图一:昭衍新药半年度业绩预告

来源:公司公告

资产减值是主因

对于这份业绩预告,有投资者戏称昭衍新药“被猴耍了”。

根据昭衍新药在2017年披露的招股说明书,昭衍新药消耗性生物资产包括广东前沿繁育的用于对外销售的食蟹猴和比格犬以及苏州昭衍繁育的用于对外销售的实验鼠。生产性生物资产为繁殖用实验鼠、非人灵长类动物食蟹猴及比格犬。其中,食蟹猴金额及占比最高。

值得注意的是,食蟹猴价格在近年来一度大涨。据东吴证券研报,食蟹猴单价由2017年的13800元上涨至2020年9月的42000元,复合年均增长率近45%。

食蟹猴涨价也体现在了昭衍新药的公允价值变动中。2022年,昭衍新药的生物资产公允价值变动收益为3.33亿元。由此,昭衍新药被投资者称为“猴茅”。

2022年4月,昭衍新药一度斥资18.05亿元“囤猴”,收购了实验猴基地云南英茂生物科技有限公司(下称英茂生物)和广西玮美生物科技有限公司(下称玮美生物)的控制权。该交易的溢价较高。公告显示,截至评估基准日2021年12月31日,英茂生物净资产账面价值6401万元,评估价值7.52亿元,增值6.88亿元,增值率1075.36%。玮美生物净资产账面价值1.37亿元,评估价值8.97亿元,增值7.59亿元,增值率553.12%。

对于溢价收购,以英茂生物公告为例,昭衍新药解释称,存货和生物性资产评估增值6.70亿元,主要系近几年医药研发机构创新药物研发投入不断增大,实验模型的需求量大幅增加,市场供给不足,致使市场价格大幅上涨,从而造成较大评估增值。

但是,近几个月以来猴价开始大幅下跌。根据中国政府采购网,今年4月一则“中国食品药品检定研究院食蟹猴采购项目中标公告”显示,食蟹猴的单价是17万。

到今年6月,“昆明理工大学灵长类转化医学研究院食蟹猴采购中标公告”显示,3-10岁食蟹猴的价格降至14.98万;4-10岁食蟹猴的价格已经降至5.98万。

今年7月14日,一则“北京化工大学食蟹猴采购项目公开招标公告”显示,30只食蟹猴(包括采购、饲养、技术服务)的采购预算目前为240万,也就是说,目前猴价已经跌落至每只8万元。

对于昭衍新药来说,未来随着猴价持续波动,是否会导致其公允价值存在进一步减值风险是市场人士的主要担忧。

股东减持频繁

如果说高位收购实验用猴是昭衍新药为业务开展而不得不做的事情,那么近年来高管频繁减持则十分不利于中小投资者及公司股票走势。

2017年昭衍新药上市时,四大股东冯宇霞及周志文夫妇、顾晓磊、顾美芳分别持有28.55%、15.71%、8.8%、6.03%公司股份。

但根据2022年年报显示,四人的持股比例分别仅剩22.31%、12.03%、3.62%、1.98%。也就是说,在这5年的时间里,四人共计减持了公司股份19.2%。

近一年来,大股东更是连续减持,去年5月至6月,冯宇霞小额减持加起来超过10次。而昭衍新药股价也从2021年10月的129.76元下跌至近期的最低36.31元。

对此,昭衍新药并未正面回应,其董秘回复称,高管减持是基于自己的资金需求,不代表不看好公司的未来发展。

这里不禁要问了,偶尔遇到资金需求而减持很正常,但十多次的减持,还说不代表不看好公司的未来,这逻辑说得通么?如果说昭衍新药的业绩是“被猴耍了”,那其关于减持的解释则有点涉嫌把投资者“当猴耍了”!

事实上,由于昭衍新药的多数业务来自国内,不受地缘政治影响,且近年来随着创新药研发的持续升温,CRO企业一直保持较高景气度,其一直颇被业内看好,股价也水涨船高,但从2021年高点之后,便开启了漫漫下跌之路。

图二:昭衍新药近两年来股价走势