近期,昭衍新药发布2023H1业绩预告,预计实现归母净利润0.73-1.10 亿元,同比下降 70.4%-80.4%,扣非归母净利润 0.60-0.95 亿元,同比下降 72.5%-82.5%。把很多同学都“吓到了”,叠加其余几个CXO表观业绩都不咋地,遂有了CXO是否爆雷、这个行业到底有没前途的疑问。

嗯,很多人就是这样,只看表观的业绩,从不去细究背后的真实原因,如果这样就能做好投资,那投资未免也太简单、赚钱未免也太容易了。

我们仔细拆分一下公司的利润情况(业绩预告中写得非常明确),其中,主营业务实验室服务净利润 1.89-2.04 亿元,同比增长 26.3%-36.3%。

生物资产公允价值变动净损失 1.77-1.89 亿元(可以理解为猴子的价格),同比下降 245.7%-255.7%。

资金管理收益贡献净利润 0.61-0.68 亿元,同比下降 8.2%-18.2%。

嗯,看到这里就很明确了,公司的表观利润是假的,正如之前因为猴子价格上涨致使其利润大幅跑赢营收一样,猴子价格的下跌也会严重拖累公司的“利润”。

其实,国内各个头部CXO的业绩,归母净利润基本都是假的。因为大家或多或少都有参与产业投资,都有不少诸如猴子这样的生物性资产,都是面对全球做生意,业绩或多或少也会受汇率起伏,还涉及到股权激励等等,因此,净利润都不太真实,最好的办法是看营收情况和主营业务的利润情况,有公布经调整净利润的自然最佳(这个指标剔除了股份支付、收购产生的无形资产摊销,以及以公允价值计量且其变动基于损益的金融资产公允价值的变动等因素的影响,更能反映公司的业务经营情况),可惜的是昭衍新药没公布这个指标,好在公司有公布主营业务的利润情况,所以,也不影响。

根据公司公布的半年报,预计实现收入 9.73-10.51 亿元,同比增长 25.3%-35.3%。就营收情况而言,整体是符合所长预期的,30%左右,毕竟,截至2023Q1,昭衍拥有46亿在手订单,有这样数量的在手订单的情况下,2023年的真实经营情况是不可能差的。

剔除掉乱七八糟的影响只看实际经营,公司披露的利润数据是:实验室服务净利润 1.18-1.33 亿元,同比增长 22.3%-37.7%,其实同营收增速基本一致,所以,整体而言,昭衍今年上半年的经营状况还是一如既往地四平八稳。

01

价值事务所猴子是极其重要的战略性资源

2022 年 6 月,昭衍收购了广西玮美及云南英茂两家猴厂,拥有了大量食蟹猴,所以,他的表观利润势必会跟随猴子价格大幅波动,未来很长一段时间,昭衍的利润可以说都是假的,最好看公司的营收情况。

猴子的价格其实对昭衍的实际经营是没啥影响的,就好比周大生、周大福等卖黄金饰品的企业,不论金价到底如何,他们都是在当下的金价上加一点点差价(服务费)卖给客户,他们赚的是那个服务费,并不是靠投资黄金赚钱。

昭衍同理,人家赚的是用猴子给客户做实验赚的服务费,并不单独卖猴子(猴子毕竟是稀缺资产,自己都不够用,哪里还有富余的拿出去卖),猴子价格高也好、低也好,实际与他们关联不是太大,只是猴子贵的时候,意味着行业创新药研发热情更高,整个大环境更好,更有利于昭衍卖铲子,就好比黄金上涨时,做黄金饰品的周大生、周大福整体生意会更好做一样。

公司当初之所以收购猴厂,其实也并不是奔着要投资猴子赚钱,而是为了让自己的实验动物资源更稳定,这也是康龙化成、药明康德也大手笔收购猴厂的原因。

他们养猴子和牧原、温氏养猪,本质是不一样的,别把人家当成纯粹的卖猴子的企业。

近期猴子价格有所回落,食蟹猴中标价格从 2022 年 11 月 17 日的 18.4 万/只下滑至 2023 年 4 月 7 日的 17 万/只,下滑幅度约 8%。但所长认为未来相当一段时间都有可能持续下滑,毕竟食蟹猴的作用是临床前动物实验,当下投融资大环境不佳,临床前新药试验需求自然会下滑,需求少了,猴子使用自然就少了,猴价自然就回落,不过这只是暂时的。

医疗作为永续性增长的行业,作为人类吃饱喝足后的终极追求(长生不老),长期而言,市场一定是越来越大的,会有越来越多的钱往里面涌,猴子的需求还会持续增长,除非未来不用猴子做临床试验,但这在可见的将来,还不太可能。

所以,猴子对于昭衍等CXO而言,可以说是非常重要的战略性资源,不能因为价格短暂的下滑就担忧这项资源拖累公司业绩,如果真的这么想,那就是典型的鼠目寸光。

02

价值事务所CXO的投融资后周期

我们关注猴子,不如关注市场投融资环境,相比猴子价格波动而言,真正会对CXO业绩造成影响的其实是投融资市场环境。

像药明生物,今年前五个月新增综合项目仅25个,比起去年同期的47个相当于腰斩,这里面的核心原因就在于前端项目大幅减少(后端临床三期和商业化项目还是很亮眼的),因为投融资下降影响的都是新项目立项,已经立项的,尤其已经推进到临床后期的项目,其实受影响并不太大。

这里面值得关注的是,其实全球投融资疲软是从2022年开始的,但真正影响到头部CXO(如药明),已经是2023年H1的时候,到这个时候,其实全球的投融资情况已经差不多要好转了。药明就在6月的投资者交流中说:“现在欧美的投融资已经开始恢复了,只有中国还没有恢复,我们已经看到很多欧美的公司来找我们,所以这也是我们下半年可以做50多个项目的底气”(药明全年新增项目指引是80个)。

这其实很凡尔赛的。在投融资环境好时,头部CXO一个个开足马力都做不过来,订单要排到好几年以后;等投融资环境疲软时,CXO们还在做之前手上攒的订单,老订单可能还没做完,大环境就又开始好了。

当下头部的几个CXO,如药明两兄弟、康龙、昭衍、泰格、凯莱英、博腾等,没受到新冠影响的几个公司增长都比较正常,有受新冠影响的几个,如果剔除去年同期新冠的影响,其实增长也还是很亮眼的,毕竟在手订单还有这么多。

这点从昭衍身上就可以看出来,截至2023Q1,昭衍在手订单46亿,而去年全年营收也才22亿多,换句话说就是,即便今年一块钱的新订单都没有,今年的高增长也还是稳的。

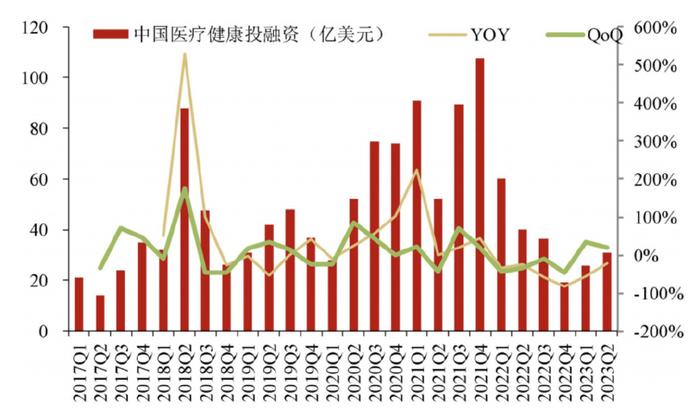

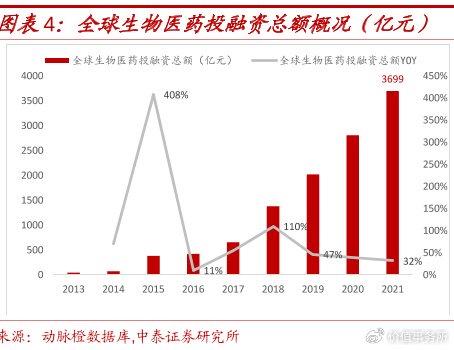

根据动脉网的数据,现在不论从全球还是中国看,医疗行业的投融资情况都已经有所企稳,2023的两个季度,环比都是稳健上涨的。

2023H1,国内的医疗健康投融资相当于已经回到了2017Q1-Q3的水平,而全球医疗健康投融资则回到了2018-2019年的水平,经过近2年的消化后,已算是回归历史上偏正常的绝对值水平,不出意外,后续应该会逐步变好了。

也就是说,国内头部CXO当下的业绩靠吃老订单足矣,只有到2024年投融资环境还不改善,才会陆陆续续开始影响到业绩。

还是前文那句话,生物医药是人类吃饱喝足后的终极追求(长生不老),因此,即便一时有所回落,长期看就是不断增长的,而且增长速度远超一般的行业,所以,卖铲子的CXO,尤其头部CXO,是无须多虑的。

最后附上市场对昭衍新药2023-2025年净利润一致预期:11.14亿、13.73亿、17.13亿(由于本文一开头就讲了,昭衍的净利润靠不住,所以大致看看券商们拍的增速脑袋即可,数字别当真)