来源 :东吴汽车黄细里团队2025-10-21

投资要点

公告要点:

公司发布2025年三季度报告,25Q3公司实现收入50.4亿元,同环比分别+28.6%/-10.1%,实现归母净利润4.13亿元,同环比分别+11%/-29.5%。

全地形车:U10pro销量超预期,结构优化带动单价持续提升。

25Q3公司全地形车销量4.9万台,同环比+0.2%/-15.7%,其中美国表现弱于非美,U10pro销量近1万台;25Q3全地形车ASP 4.8万,同环比分别+22.2%/+5.6%,主因产品结构变化,Q4会参考竞对情况决定是否提价;25Q3全地形车毛利率环比持平。

摩托车业务:国内表现较弱,出口依旧强劲。

25Q3公司燃油摩托车销量6.6万台,同环比分别-13.9%/-23.8%,主因国内表现较弱,全年出口受土耳其+KTM切换影响;25Q3摩托车ASP2.3万,同环比+14.9%/+8.0%;25Q3摩托车毛利率环比下滑,主因车型销量下滑+价格竞争激烈;公司新车150 AURA即将开启批量交付。

极核:高速增长,销量表现亮眼。

25Q3极核销量19.3万台,同环比分别+349%/+24.2%,创单季度销量新高;25Q3极核ASP 0.35万,环比+2.2%;25Q3尚未扭亏,但利润率改善;渠道库存健康。

毛利率:

公司25Q3毛利率26.1%,同环比分别-4.7/-1.2pct,主要系美国关税影响+低毛利的两轮车收入占比提升+摩托车毛利率下滑。

费用端:

公司25Q2销售/管理/研发费用率分别6.2%/4.1%/6.0%,同比分别-1.6/+0.9/-1.0pct,环比分别+0.8/+0.1/+0.6pct,费用率环比提升主因25Q3收入下滑所致,销管研费用环比基本持平。

盈利预测与投资评级:

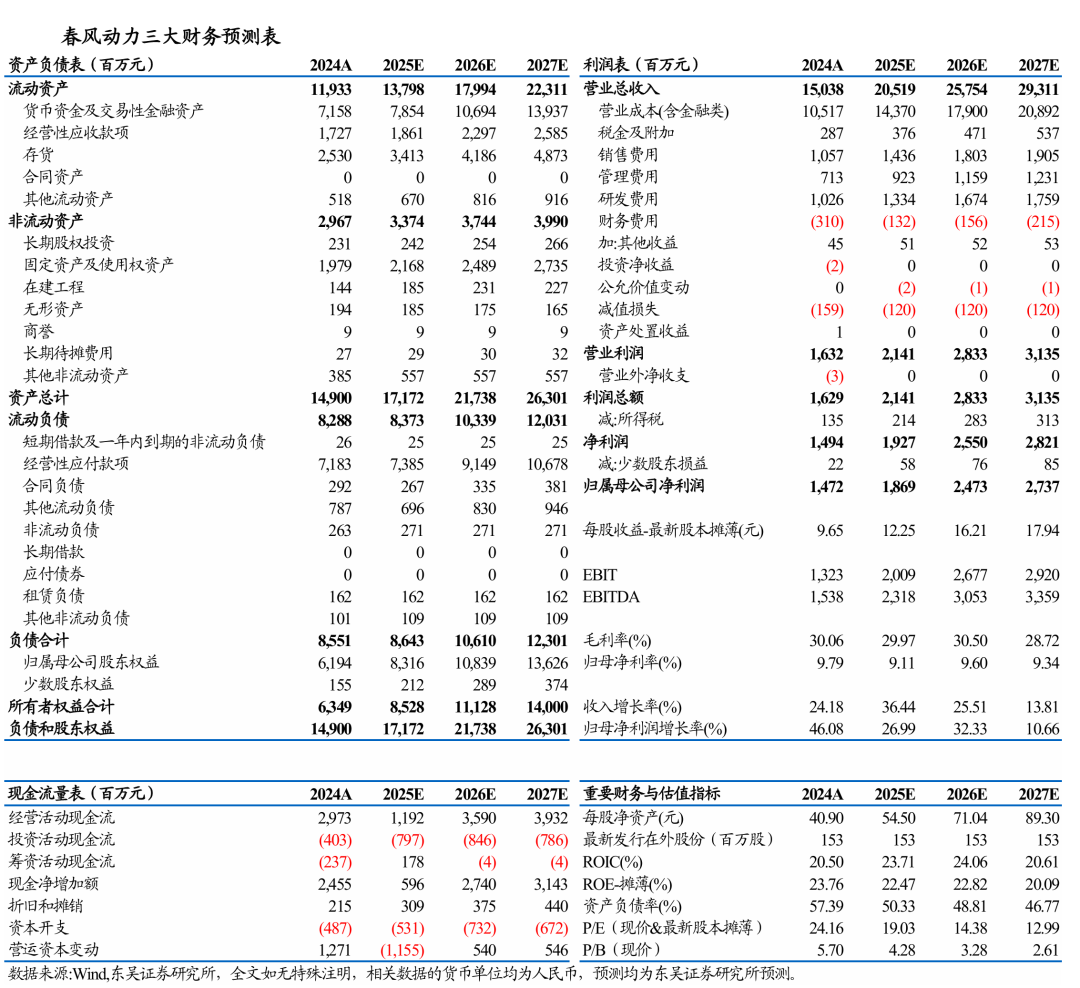

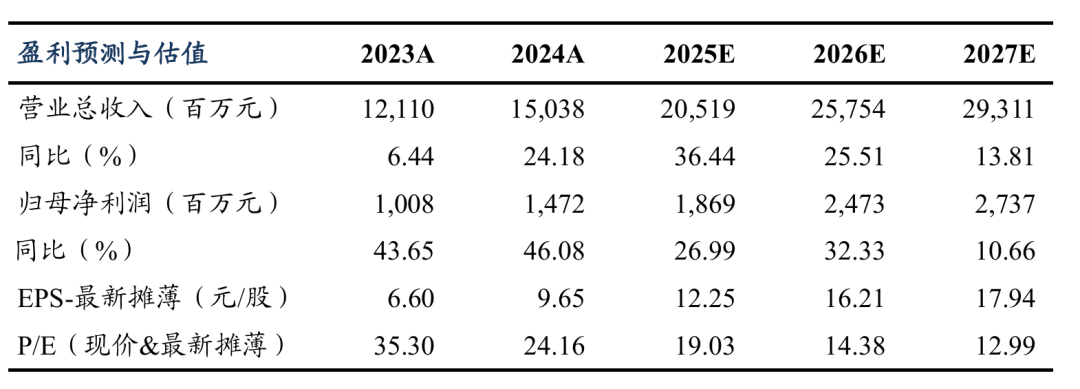

公司为国内全地形车和摩托车龙头,三大业务共同高增长。我们基本维持公司2025-2027年归母净利润预测18.7/24.7/27.4亿元,2025-2027年对应PE为19.0/14.4/13.0倍。鉴于公司龙头地位稳固,三大业务共振向上,我们仍然维持“买入”评级。

风险提示:

全球贸易环境恶化风险;新车型上量不及预期风险;运价/汇率等波动风险等。