来源 :中国证券报2022-05-12

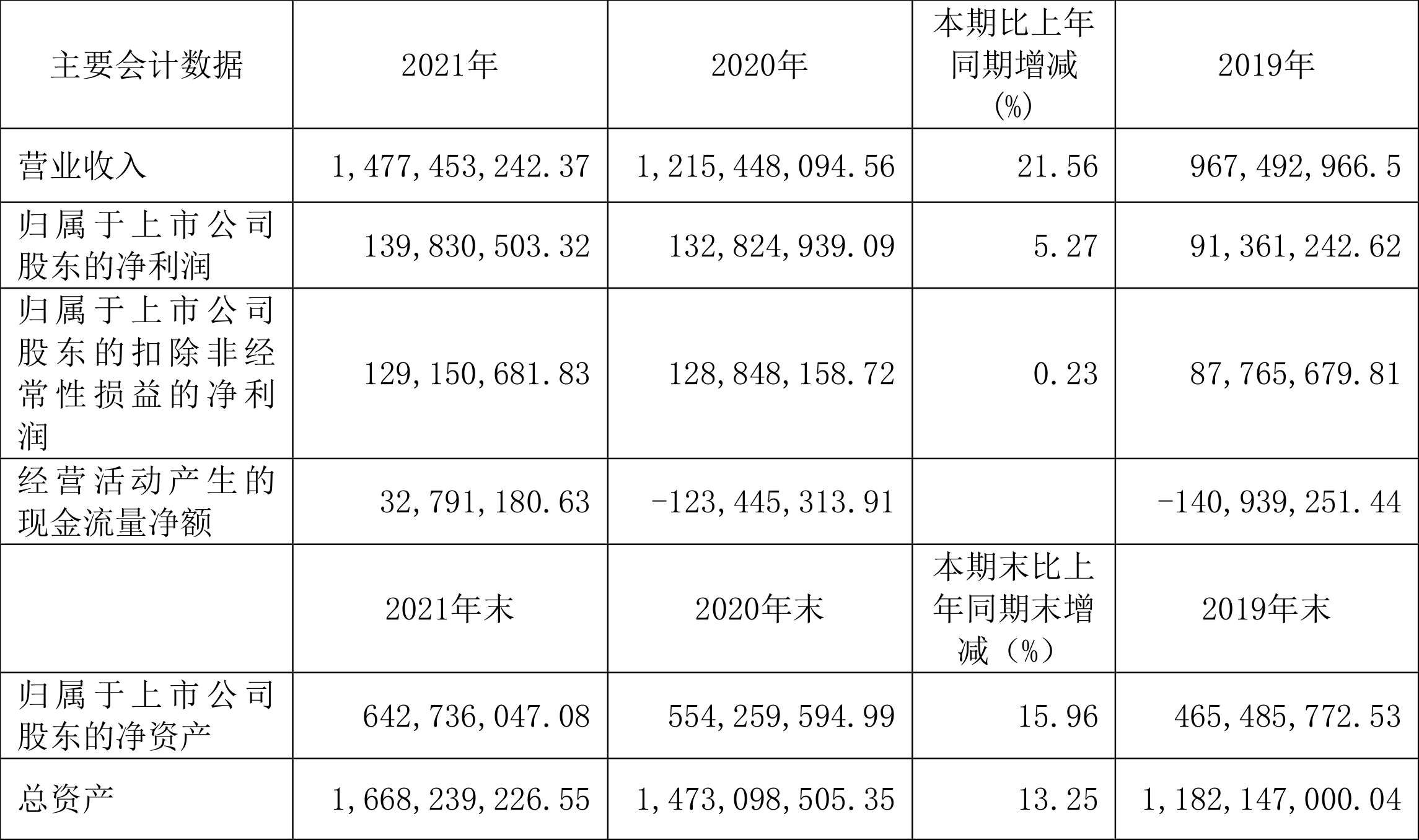

万朗磁塑(603150)4月19日披露2021年年度报告。2021年,公司实现营业总收入14.77亿元,同比增长21.56%;归母净利润1.40亿元,同比增长5.27%;扣非净利润1.29亿元,同比增长0.23%;经营活动产生的现金流量净额为3279.12万元,上年同期为-1.23亿元;报告期内,万朗磁塑基本每股收益为2.25元,加权平均净资产收益率为23.73%。公司2021年度分配预案为:拟向全体股东每10股派5.1元(含税)。

数据统计显示,万朗磁塑近三年营业总收入复合增长率为23.19%,在其他塑料制品行业已披露2021年数据的28家公司中排名第8。近三年净利润复合年增长率为29.08%,排名12/28。

年报显示,自设立以来,公司一直致力于以冰箱门封为核心的各类冰箱塑料部件产品的研发、生产、加工和销售,主导产品为冰箱门封。

分产品来看,2021年度公司主营业务中,冰箱门封产品收入8.31亿元,占营业收入的56.26%;组件部装加工收入1.64亿元,占营业收入的11.12%。

2021年,公司毛利率为26.81%,同比下降3.25个百分点;净利率为9.46%,较上年同期下降1.48个百分点。值得一提的是,近年来公司毛利率持续高于行业平均水平。分产品看,冰箱门封产品、组件部装加工2021年毛利率分别为33.45%、21.84%。

报告期内,公司前五大客户合计销售金额10.37亿元,占总销售金额比例为70.20%,公司前五名供应商合计采购金额1.89亿元,占年度采购总额比例为24.67%。

截至2021年末,公司经营活动现金流净额为3279.12万元,同比增加1.56亿元;筹资活动现金流净额1.14亿元,同比下降33.41%,主要原因是2021年公司减少非“6+9”银行承兑汇票及商业承兑汇票贴现所致;投资活动现金流净额-1.22亿元,上年同期为-7375.05万元,主要因为公司为了满足生产经营需要,购建土地及厂房、增加生产线等所致。

2021年,公司营业收入现金比为80.32%,净现比为23.45%。从近年数据来看,公司经营活动现金流入的增速与营业收入增速基本保持同步。

营运能力方面,2021年,公司总资产周转率为0.93次,上年同期为0.92次(2020年行业平均值为0.73次,公司位居同行业8/28);固定资产周转率为4.17次,上年同期为3.38次(2020年行业平均值为2.71次,公司位居同行业9/28);公司应收账款周转率、存货周转率分别为3.65次、9.96次。

2021年全年,公司期间费用为2.27亿元,较上年增加3424.13万元;但期间费用率为15.36%,较上年下降0.49个百分点。

在资产重大变化方面,2021年末,公司应收账款较期初增加33.13%,占公司总资产比重上升4.55个百分点,主要系销售规模增加;在建工程较期初增加70.22%,占公司总资产比重上升1.00个百分点,主要系子公司合汇金源厂房建设工程期末尚未达到转固条件;预付款项较期初减少29.02%,占公司总资产比重下降0.26个百分点,主要系本期末公司结合材料市场价格波动与经营需要,预付材料款减少;合同负债较期初减少65.52%,占公司总资产比重下降0.07个百分点,主要系部分客户预收货款结算。

2021年全年,公司研发投入金额为5403.65万元,同比增长15.53%;研发投入占营业收入比例为3.66%,相比上年同期下降0.19个百分点。此外,公司全年研发投入资本化率为0。

根据公告,公司2021年被安徽省经信厅评为安徽省技术创新示范企业、安徽省工业设计中心。通过自主研发,公司全年获得授权专利22项,其中发明专利10项、实用新型12项,截至2021年12月31日,公司拥有研发人员148人,主要涉及材料、自动化、机械、制冷、电气等学科,形成了一支专业齐全、层次分明、结构合理的技术研发团队,研发能力涵盖材料研发、产品设计、模具设计、智能制造等领域。通过研发创新赋能生产经营,为公司进一步塑造核心竞争力提供强有力的技术支持。

在偿债能力方面,公司2021年末资产负债率为61.17%,相比上年同期下降0.85个百分点;有息资产负债率为14.70%,相比去年同期下降4.86个百分点。