具备自主定价权。

近期上证指数总体表现颓势,但风云君注意到渤海轮渡(603167.SH,下称公司)的股价走势颇为独立。

2023年10月24日至2024年2月8日,公司股价区间涨幅约32%。

(来源:市值风云APP)

(来源:市值风云APP)

从股东户数来看,自2021年以来,公司股东户数持续下降,筹码集中度持续提升。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

与此同时,2023年底,公司流通股股东中出现了9只基金,基金数量属于历史较高水平。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

其中,持仓股数最高的基金为交银瑞元三年定期开放混合(019401.OF)。截至2023年末,渤海轮渡为其第二大重仓股。

多只公募基金买入,渤海轮渡有何看点?

(来源:市值风云APP基金板块)

(来源:市值风云APP基金板块)

渤海湾客滚运输龙头,市场格局稳定

渤海轮渡成立于1998年,于2012年上市。

公司控股股东为辽渔集团有限公司(辽渔集团),穿透后实控人为辽宁省国资委。截至2022年末,实控人间接控制上市公司39.04%的股权。

(来源:2022年报)

目前,辽渔集团持有的上市公司股份还有部分被质押,质押部分占出资人持股比例为44%,占公司流通股比例为17%。

(来源:2023三季报)

(来源:2023三季报)

公司主要从事客货滚运输、融资租赁、邮轮、国际客滚运输及船舶燃油销售业务。

(来源:官网)

(来源:官网)

此前公司拥有烟台至大连航线(烟连航线)、蓬莱至旅顺航线、龙口至旅顺航线客滚运输资质,运营9艘大型客滚船,总客位1.57万个。

2020年,公司通过间接收购威海市海大客运有限公司(海大客运)66.7%股权,拓展了威海至大连航线客滚运输业务,海大客运拥有2艘客滚船。

由此公司实现了胶东半岛由东向西客滚航线全覆盖,市占率进一步提升。目前公司是国内规模最大、综合运输能力最强的客滚运输企业。

(来源:公司公告)

(来源:公司公告)

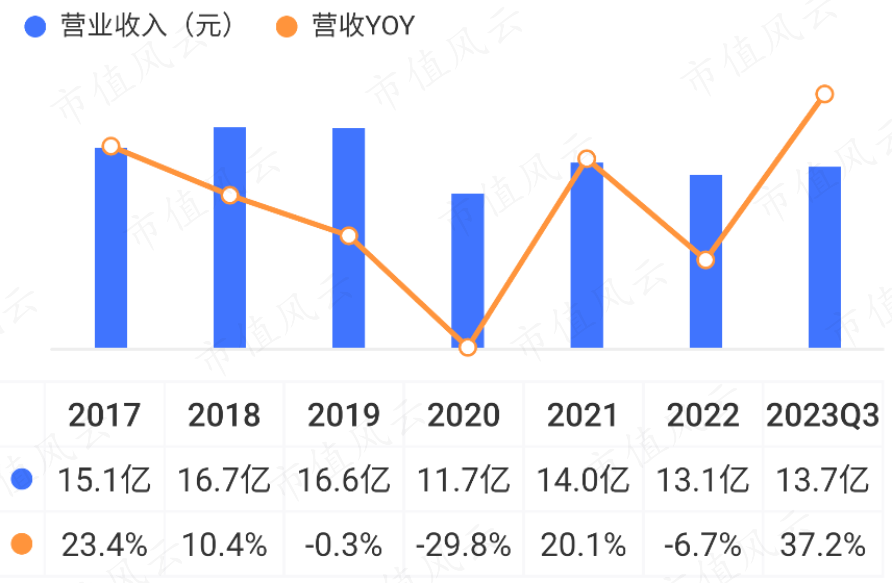

2022年,公司营收为13.1亿元。从营收构成来看,客货滚运输属于核心业务。客滚运输业务收入包括车辆和旅客的运费,其中车辆运费收入占航线总收入的65%左右。

邮轮、租赁、燃油业务现阶段规模都不大,且截至2023年6月末,邮轮受管控影响仍处于停航状态。

(来源:2022年报)

(来源:2022年报)

分航线来看,烟连航线和龙口至旅顺航线贡献主要营收,近两年烟连航线营收占比在60%左右,属于公司核心航线。

(制表:市值风云APP)

渤海湾地区主要由山东半岛、京津冀、辽东半岛三个区域组成,地理位置上呈C字形分布,其中大连和烟台分别占据C字的两头,两地可通过空运、海路及公路绕行往来。

两地陆路距离约1490公里,海路距离仅为89海里(约165公里),海路运输相对陆路运输具有较大的成本优势和时间优势,但刚需属性不明显。

目前大连和烟台之间需要6个小时左右的航行,或10多个小时的高速公路绕行;

客滚船运输耗油量仅占公路运输耗油量的64%,耗油成本仅为公路的40%。

海路运输主要通过烟连区域航线,该航线是沈海高速公路的海上连接段。

(来源:招股书)

(来源:招股书)

参考招股书披露信息,从事烟连区域航线客滚运输业务的企业有渤海轮渡、中海客轮、大连航运和中铁轮渡四家。

其中渤海轮渡车运、客运市场份额均位居市场第一,目前仍然保持这一局面。

(来源:招股书)

(来源:招股书)

(来源:2023半年报)

(来源:2023半年报)

另外,2009年交通运输部明确规定:渤海湾地区停止审批新的客滚运输企业,除原有客滚船更新外,不再审批新增运力。因此,市场竞争格局相对稳定。

(来源:招股书)

(来源:招股书)

目前,对烟大区域航线构成潜在威胁的主要是渤海湾跨海通道建设事项。

据专家分析,如果渤海湾跨海通道建成,其全长约125km,按列车车速180-200km/小时计算,跑完全程仅需1小时左右,时效性将显著优于海路。

(来源:齐鲁网)

(来源:齐鲁网)

公司在招股书中表示,渤海湾跨海通道长期有修建的可能性,若建成会对客滚运输市场造成不利影响,但该项目前期可行性论证时间较长、投资巨大、建设周期长,多年来,进展均不明朗。

(来源:招股书)

(来源:招股书)

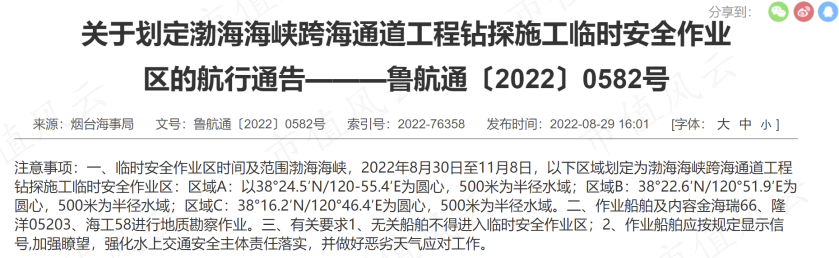

近年来,渤海海峡跨海通道工程一直备受关注。2021年,渤海海峡跨海通道被写入《国家综合立体交通网规划纲要》。

2023年7月,中国海事局官网发布《关于划定渤海海峡跨海通道工程勘察作业临时安全作业区的航行通告》,上一次官方发布相关通告是在2022年8月。

该通告也在一定程度上增加了渤海海峡跨海通道工程建设的可能性。

(来源:中国海事局)

(来源:中国海事局)

(来源:中国海事局)

(来源:中国海事局)

业绩预增,经营压力仍存

2020年以来,受疫情及山东口岸实行“人货分离”政策等因素影响,渤海湾车客流量大幅度减少。2023年前三季度,渤海湾车客流量有一定恢复性增长。

“人货分离”政策指的是,原本一艘客滚船可以同时载运旅客和货车,需使用两条船将人和车分开运送,因此也降低了运输效率。

(来源:水运科技公众号)

(来源:水运科技公众号)

2020-2022年,公司营收总体表现不理想。2023年前三季度,营收同比增长37%。

不过,前述“人货分离”管控仍然存在,民众消费积极性不高,外部形势不乐观。

(来源:市值风云APP)

(来源:市值风云APP)

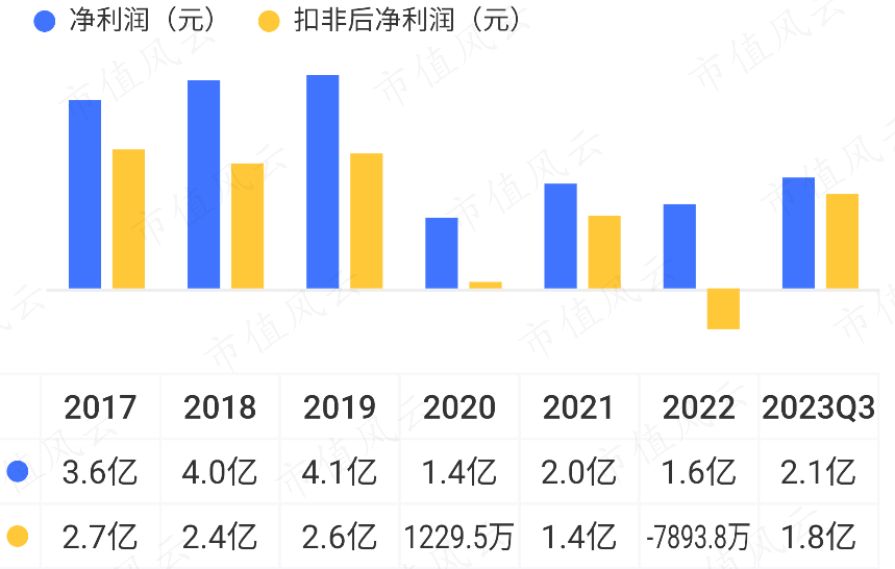

利润情况同样也不佳,2022年扣非归母净利润一度转负。2023年前三季度,利润情况有所好转,归母净利润同比增长92%。

(来源:市值风云APP)

(来源:市值风云APP)

公司归母净利润与扣非归母净利润存在较大差异,主要在于其他收益的影响,部分年度受投资收益及公允价值收益影响较大。

(制表:市值风云APP)

(制表:市值风云APP)

其他收益主要为政府补助。2022年其他收益大幅增长,达2.2亿元,主要是当期燃油价格改革补贴金额较高。

(来源:2022年报)

(来源:2022年报)

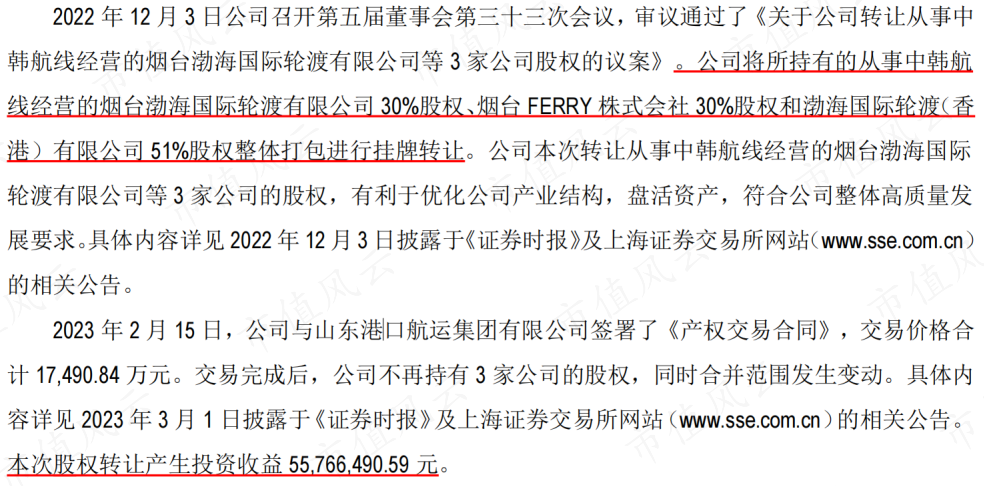

2023年,公司完成了对从事中韩航线经营的烟台渤海国际轮渡有限公司等3家公司的股权转让,由此产生投资收益5577万元,对前三季度净利润影响较大。

(来源:2023半年报)

(来源:2023半年报)

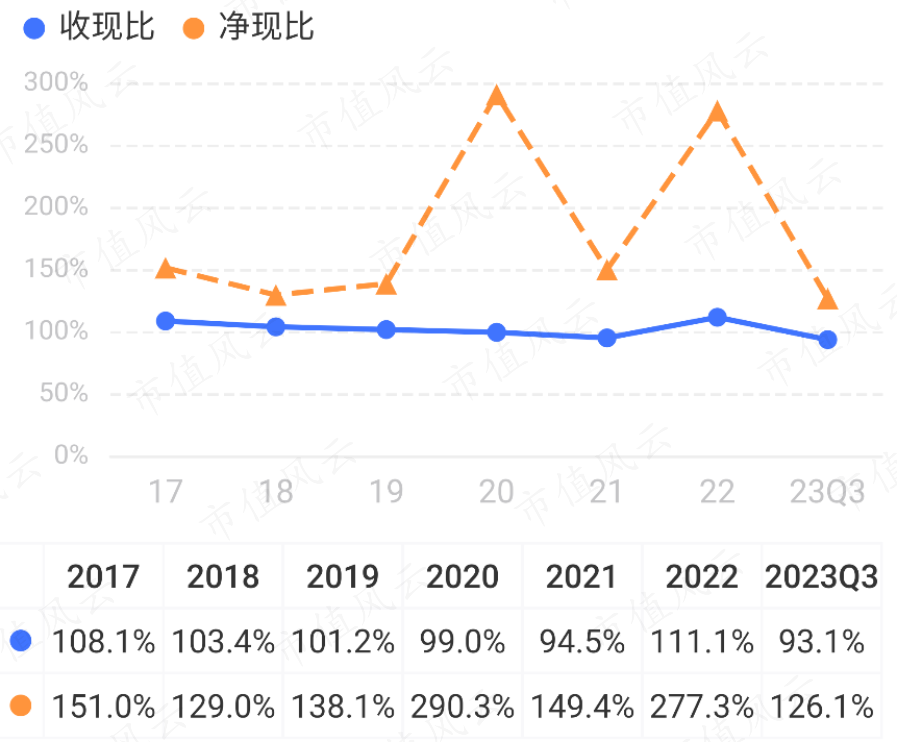

受行业及业务特性影响,公司收入及利润质量总体良好。

(来源:市值风云APP)

(来源:市值风云APP)

近日,公司发布了业绩预增公告:预计2023年归母净利润为2.4亿-2.6亿,同比增长47%-60%;预计2023年扣非归母净利润为2亿-2.3亿。

以预告上限值看,归母净利润和扣非归母净利润虽有改善,但仍未达到2019年水平。

(来源:公司公告)

(来源:公司公告)

盈利能力有回升,具备自主定价权

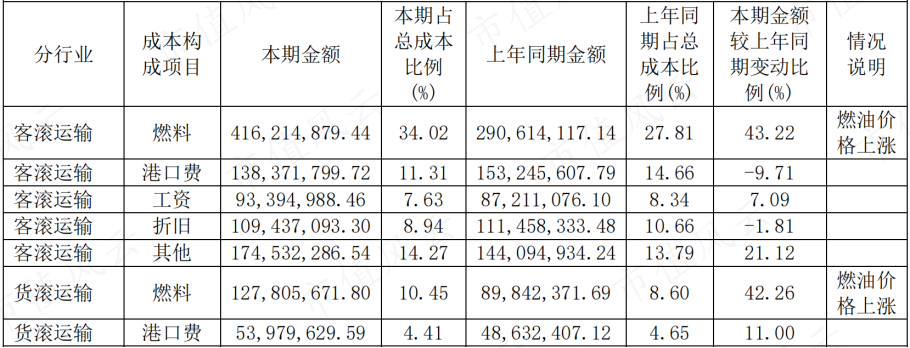

从成本端来看,客货滚运输的燃料、港口费、折旧、人工为公司主要营业成本,其中船用燃料油是客滚运输最大成本。

(来源:2022年报)

(来源:2022年报)

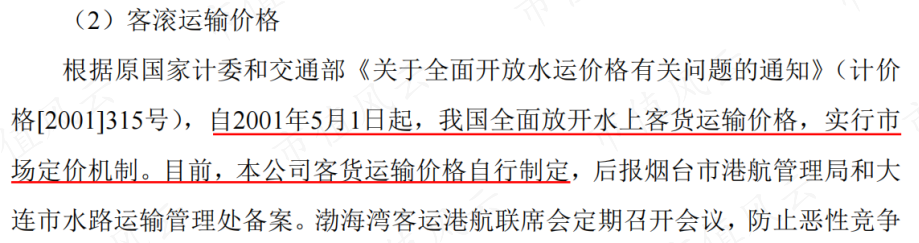

目前水上客货运输实行市场定价机制,公司具备一定的自主定价权。

(来源:招股书)

(来源:招股书)

以烟连航线来看,客票分多个等级,大致在210元/人—1680元/人区间;车票(轿车)为700元/车。

(实际票价会有一定差异,来源:公司官网)

(实际票价会有一定差异,来源:公司官网)

结合公开信息测算,烟连航线小车单位海里运价为7.9元/海里,明显低于琼州海峡的海安航线(海口至海安)小车单位海里运价20.7元/海里。

这主要跟航线地位、市场竞争格局等因素有关,而且海安航线还有一定的刚需属性。

(来源:海峡股份及公司官网、官方公众号,制表:市值风云APP)

公司各航线中,烟连航线毛利率相对较高,2022年各航线毛利率均出现了大幅下滑。

(制表:市值风云APP)

2017-2019年,公司综合毛利率基本在30%左右,净利率在25%左右。

2020年以来,毛利率下滑较大,2023年前三季度回升至27.3%,但净利率仍远不及疫情前,主要受非经常性损益影响,2023年前三季度为17.9%。

(来源:市值风云APP)

(来源:市值风云APP)

受净利率波动影响,2020年公司ROE(加权)大幅下降,2022年ROE仅为4.5%,今年前三季度有回升,但还是偏低。

(来源:市值风云APP)

(来源:市值风云APP)

2017年至今,公司PB在0.9-3.1区间;如果剔除2020年度股价大幅波动影响,公司PB大致在0.9-1.9区间。目前PB为1.2。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

分红率46.8%,留意商誉减值风险

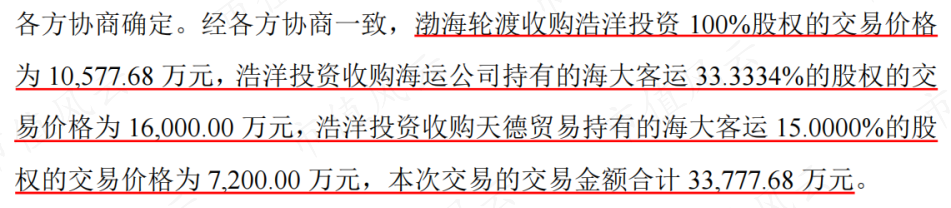

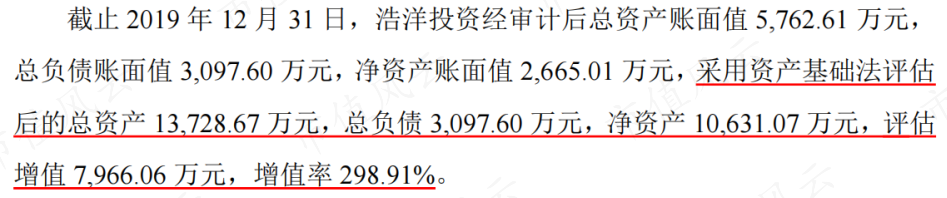

再说回前面提到的收购事项。2020年公司通过浩洋投资间接收购了海大客运66.7%股权,交易价格为3.4亿元。

具体方式为:公司收购浩洋投资100%股权,浩洋投资收购海运公司和天德贸易各自持有的海大客运股权。

(收购前海大客运股权结构,来源:公司公告)

(收购前海大客运股权结构,来源:公司公告)

(来源:公司公告)

(来源:公司公告)

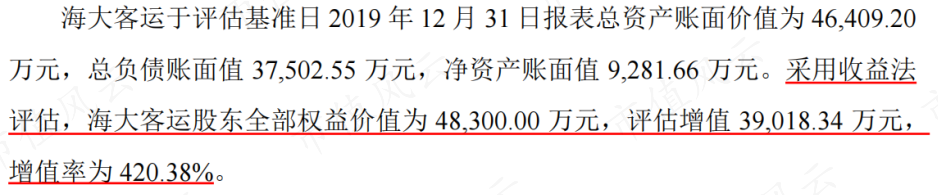

浩洋投资资产基础法评估下净资产为1亿元,增值率约300%;海大客运收益法评估下净资产为4.8亿元,增值率为420%。溢价收购形成商誉2.6亿元。

(来源:公司公告)

(来源:公司公告)

从海大客运的财务数据来看,2020年完成收购后,其资产负债率持续攀升,近几年均在90%以上;净利润也出现下滑,2021年和2022年均处于亏损状态,2023年上半年净利润转正。

针对上述情况,公司尚未计提商誉减值。

(数据来源:各期财报、公告,制表:市值风云APP)

(数据来源:各期财报、公告,制表:市值风云APP)

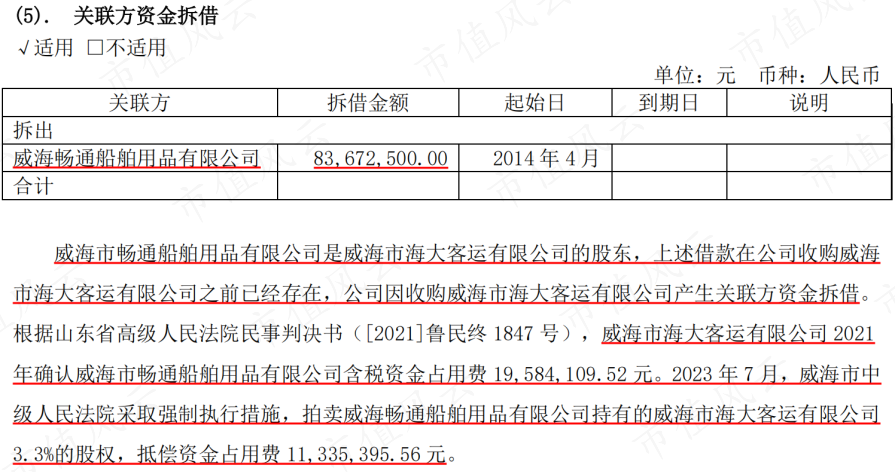

另外,这起收购事项还产生了关联方资金拆借。

在收购前,海大客运股东威海畅通对海大客运存在0.8亿元的欠款(资金占用),收购后形成关联方资金拆借。

由此导致公司账上存在较大金额的其他应收款,截至2023年6月末,对威海畅通的其他应收款金额为1亿元(含资金占用费)。

威海畅通已将持有的海大客运的股权质押给公司子公司山东浩洋,以股份收益偿还借款本金和利息,因此未计提坏账。目前威海畅通所持海大客运部分股权已被拍卖。

(来源:2023年半年报)

(来源:2023年半年报)

(来源:2023年半年报)

(来源:2023年半年报)

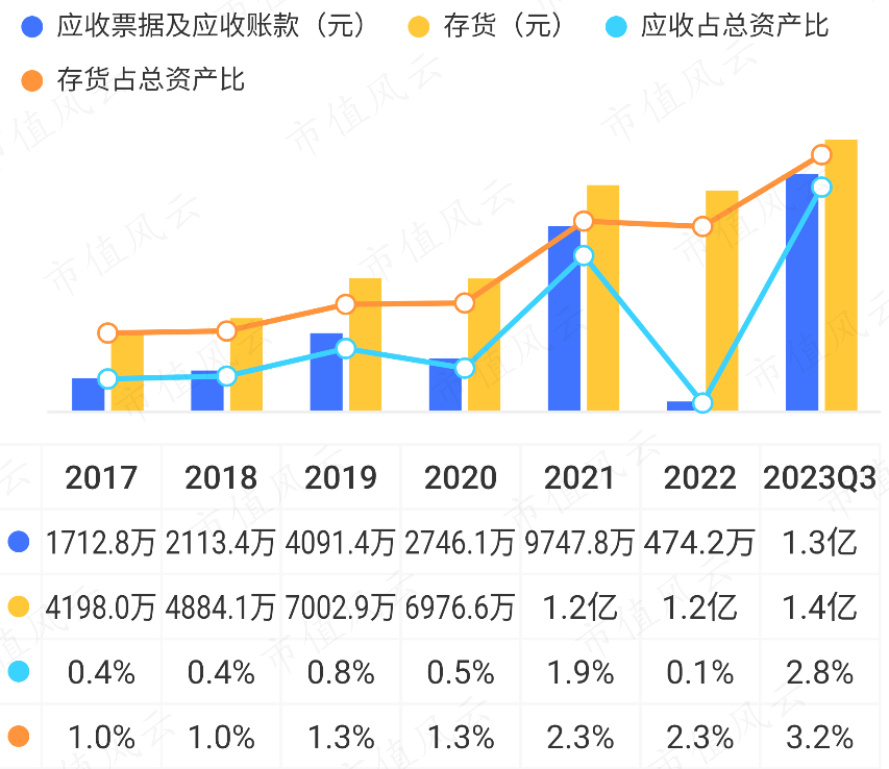

2021年,公司应收账款及应收票据账面价值出现大幅增长,主要为应收运费款增加所致。截至2023年三季度末,应收账款及应收票据金额为1.3亿元,占营收比重为9%。

存货增加主要是由于燃油价格上涨,公司子公司大连渤海轮渡燃油有限公司增加库存燃料油所致。

(来源:市值风云APP)

(来源:市值风云APP)

公司现金流情况总体表现良好。2017-2023年前三季度,自由现金流累计为17.8亿元。

(来源:市值风云APP)

(来源:市值风云APP)

(来源:市值风云APP)

(来源:市值风云APP)

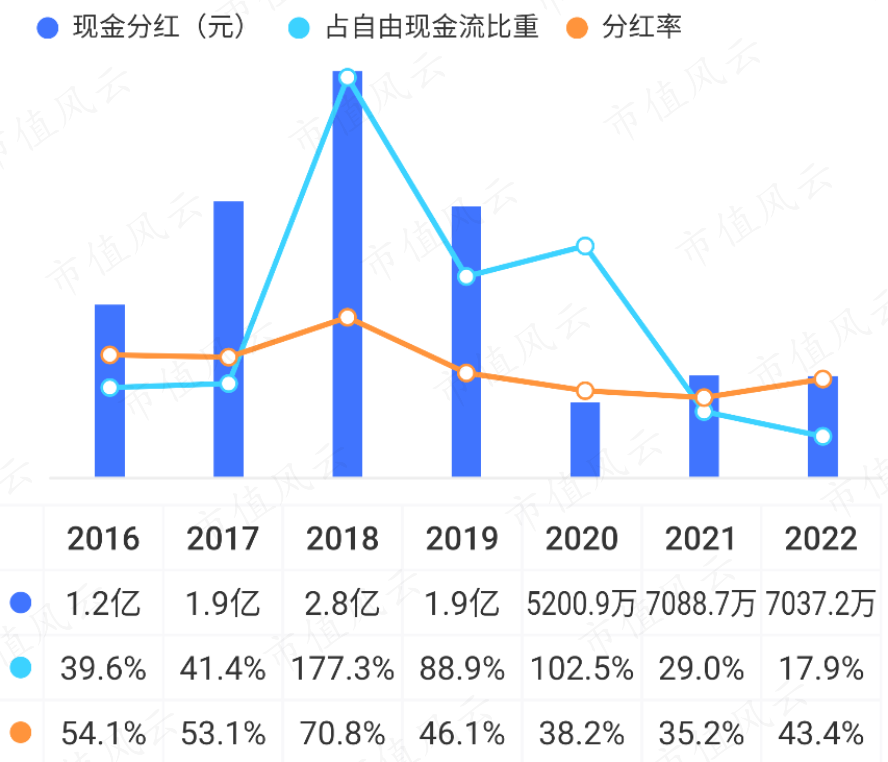

上市以来,公司仅IPO募资11.1亿元,已累计现金分红12.7亿元,累计分红额已超累计募资额。

(来源:市值风云APP)

(来源:市值风云APP)

公司上市以来总体分红率为46.8%。

(来源:市值风云APP)

(来源:市值风云APP)

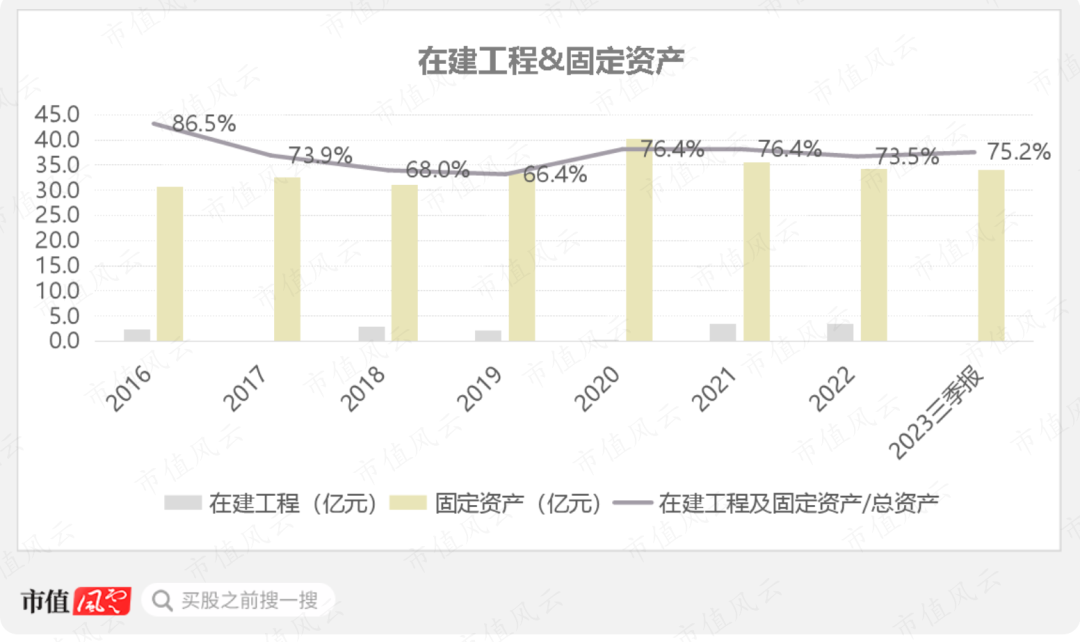

公司资产偏重,固定资产为最大资产科目。截至2023年三季度末,固定资产为34亿元,占总资产比重达75%。

(制图:市值风云APP)

(制图:市值风云APP)

2017-2019年,公司因建造船舶而增加了长期借款,另外公司子公司天津渤海轮渡融资租赁有限公司也新增了银行贷款,导致有息负债率持续提升。

2020年以来,随着借款的分期偿还,有息负债率也在持续下降,目前负债水平较低。

(来源:市值风云APP)

(来源:市值风云APP)

值得一提的是,近几年公司控股股东辽渔集团曾多次发布减持公告,但每次都是虚晃一枪,最终均未减持公司股份。

(制表:市值风云APP)

总体说,公司生意听上去并不美好,甚至有些枯燥,但是从底层财务表现看,还真说得上可圈可点。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。