兰石重装(603169.SH),始建于1953年,2014年上市。

公司前身是国家“一五”期间156个重点建设项目之一――兰州炼油化工设备厂,为甘肃国资委旗下兰石集团的子公司。

公司业务涵盖传统能源装备(高端压力容器装备、锻压机组装备、换热器等)、新能源装备(核电、光伏、氢能)、工业智能装备以及节能环保装备的研发、制造、检测、工程总包,是老牌国企。

2014年,公司成为IPO重启后,西北五省的第一家IPO公司。

虽然上市前三年净利润连续下滑,但兰石重装不仅在上市当天“顶格”上涨44%,之后更是连封23个涨停,刷新当时的A股新股连续涨停记录,令人称奇。

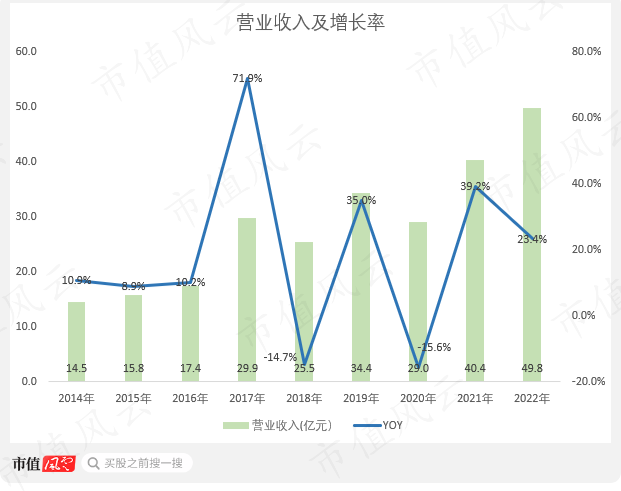

根据新鲜出炉的2022年年报,公司2022年营收49.8亿,同比上升23.4%;净利润1.8亿,同比上升37.6%。

(制图:市值风云APP)

(制图:市值风云APP)

出城入园,是福是祸?

在《甘肃省人民政府关于支持中央和省属在兰州市区工业企业向兰州新区拓展的意见》的指导下,兰石重装加入了“出城入园”项目,连带子公司一起从七里河搬入了兰州新区。

该项目始于2013年,并于2014年完成搬迁。

此次“出城入园”,公司更换老旧的生产设备,且通过土地置换、搬迁补偿获得资金,扩大生产能力。

上市前,公司已维持多年的超负荷运转,产能利用率超过100%。

(来源:兰石重装招股书)

上市后的两年时间里,公司净利润暴增。2014年为4.3亿,同比上涨766.0%;2015年为6.5亿,相较2014年再次上涨49.2%。

但实际上,这两年公司利润大幅增长,是因为两笔不可持续的非经常性损益:2014年获得搬迁补偿收入4.9亿;2015年将原址出让给母公司兰石集团,从而获得土地转让利得7.4亿。

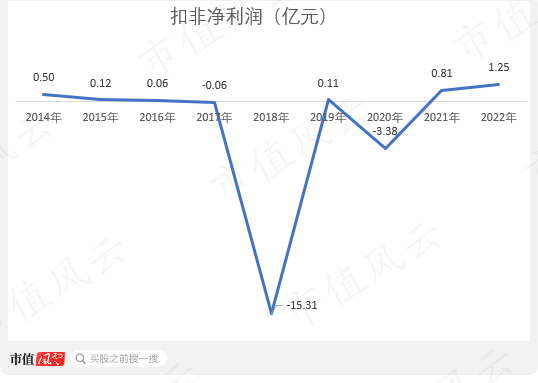

看一眼扣非净利润,就再真实不过了。

2014年,扣非净利润为0.5亿,同比上升8.7%;2015年则为0.1亿,同比下降76%。

(制图:市值风云APP)

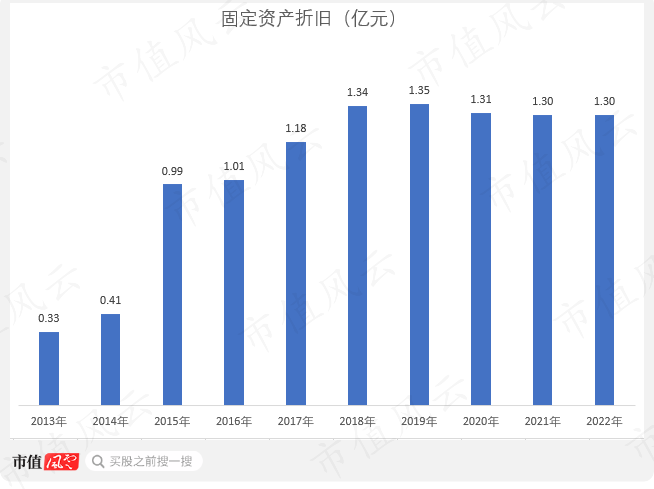

利润下降的主要原因之一,是搬入新园区后公司的固定资产从4.6亿(2013年),上涨至22.3亿(2015年),从而产生了高额的折旧费用。

2015年,折旧费用约1亿,同比上涨142.2%。

要知道,公司2014年的扣非净利润也才0.5亿,高额的折旧无疑带来了巨大的利润压力。

2016-2017年,公司的净利润分别为1,642万、899万,扣非分别为573万、-609万。

(来源:市值风云APP)

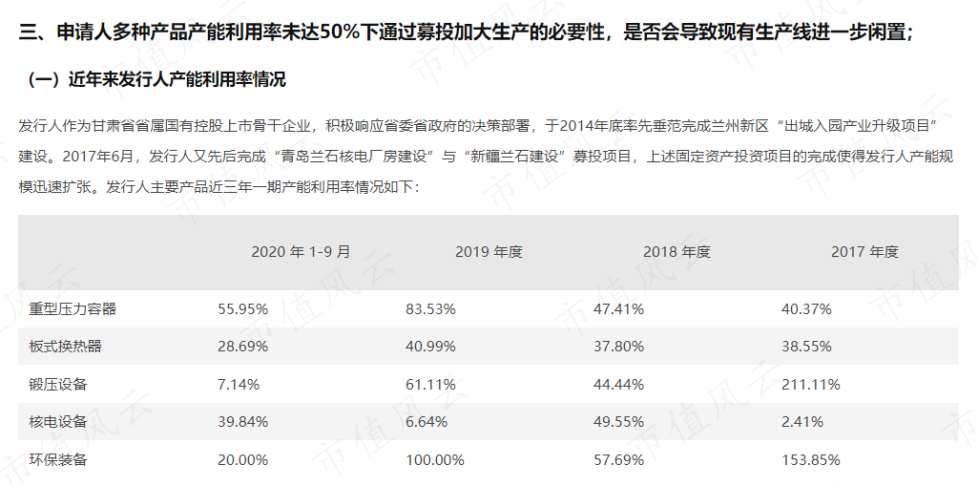

不过,搬到新园区确实提高了公司的产能,但一直到2020年之前,公司产能利用率普遍不高。

2017-2020年,多个产品对应的产能利用率未达50%。

(来源:关于公司非公开发行股票申请文件反馈意见之回复)

表面上看,公司“出城入园”扩大产能,净利润大增,获得了政府诸多补贴。实际上,盈利能力反而被高额折旧拖累,产量也跟不上产能。

前狼后虎,来自上下游的双重挤压

2015年前后,国内经济正处于转型再平衡的过渡期,经济下行压力较大,重型装备制造业产能过剩。

中国一重(601106.SH)在2015年年报中提到:重型装备制造行业仍面临自身及下游行业产能双重过剩的局面。

(来源:中国一重2015年年报)

中国一重:中央管理的国家高新技术企业,主要为钢铁、有色、电力、能源、汽车、矿山、石油、化工、交通运输等行业及国防军工,提供技术装备、高新技术产品和服务,并开展相关的国际贸易。

《装备制造业蓝皮书:中国装备制造业发展报告(2016)》一书也指出,当时装备制造业下行压力依然较大,产能过剩问题亟待解决。2015年,中国装备制造业产成品存货9,891.3亿元人民币,同比增长4.2%。

(来源:央视网)

祸不单行,在产能过剩的同时,主要原材料钢铁却因落后产能的淘汰,价格大幅回升,公司面临上下游双重压力。

(来源:Choice数据)

受此影响,兰石重装及可比公司毛利率,在2018年之前均呈现下降趋势,其中兰石重装降幅更大。

(制图:市值风云APP)

盾安环境(002011.SZ):于2004年上市,主要业务涵盖零部件制造(空调、热泵、换热器和压力容器等)和装备制造(核电、通信、轨道交通等)。

江苏神通(002438.SH):从事新型特种阀门研发、生产与销售,包括蝶阀、球阀、闸阀、非标阀等七类,用于冶金、核电、火电、煤化工、石油和天然气集输及石油炼化等。

2018年,公司营收下滑14.7%,扣非净利润亏损15.3亿、毛利率为-16.5%。

冰冻三尺非一日之寒,在成本、需求、折旧等多方面压力下,公司开始放宽信用政策,签订一些质量不高的合同。

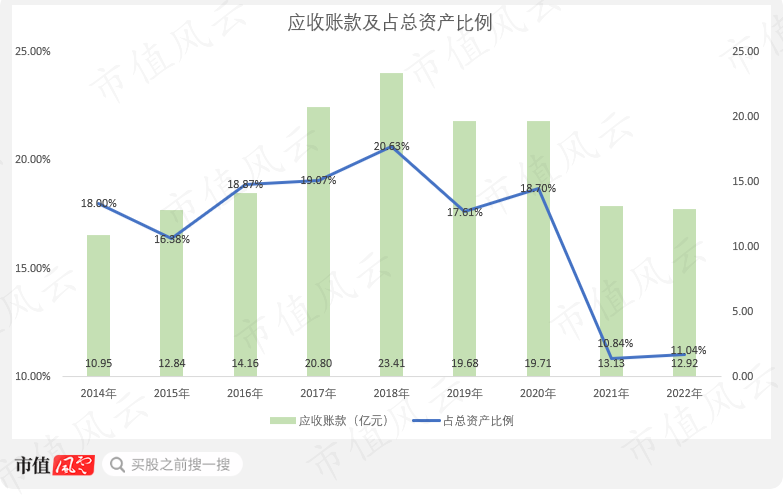

可以看到,上市后公司的应收账款金额及占总资产比例,均呈现上升趋势,并于2018年达到峰值。

(制图:市值风云APP)

同期,公司分别计提坏账损失2.52亿元,存货跌价损失3.76亿元。

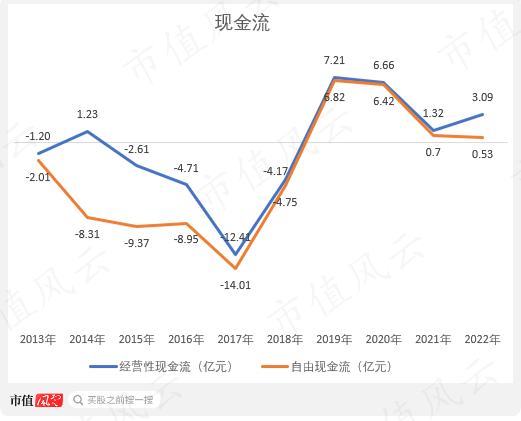

另外,公司在2014-2018年间经营性现金流连年为负,加上“出城入园”产生的大额资产购建开支,公司流动性入不敷出,大举借债。

(制图:市值风云APP)

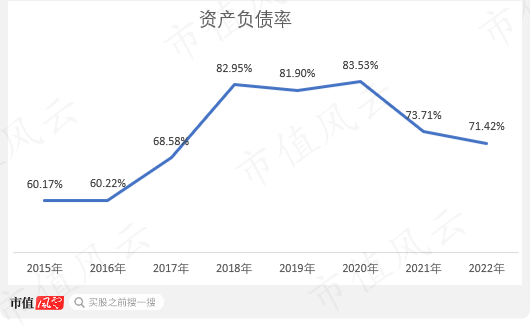

公司资产负债率上升明显,2018年高达83%,同期财务费用2.5亿,较2013年翻了6倍。

(制图:市值风云APP)

多方面因素一起爆发,公司2018年业绩巨亏。

转型新能源,初见成效

2018年之后,公司开始尝试转型:除原有的传统能源装备外,发展新能源装备、工业智能装备、节能环保装备。

(来源:兰石重装“十四五”发展规划纲要)

新能源装备涉及的领域,主要包含氢能、光伏、核电。

2021年9月,公司以1.2亿元收购中核嘉华55%的股份。

中核嘉华有多年的核领域行业经验,拥有多项核相关许可证,是国内三家拥有六氟化铀运输容器生产制造资质的企业之一。

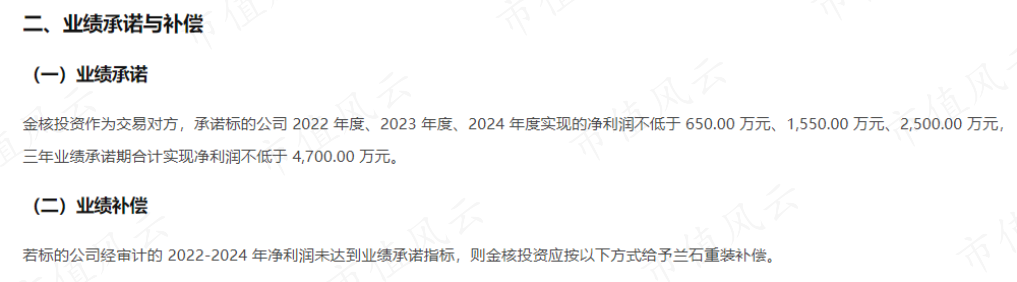

收购之时,中核嘉华原控股股东与公司签订了业绩承诺,2022-2024年度实现的净利润分别不低于650万、1,550万、2,500万,合计不低于4,700万元。

(来源:兰石重装关于中核嘉华设备制造股份公司2022年度业绩承诺实现情况的公告)

然而,业绩承诺期的第一年就没有完成目标,2022年中核嘉华净利润231万,同比下降50.1%,与承诺业绩差着十万八千里。

公司在收购之时,预测中核嘉华2022年营收可达2亿,但实际上仅有9,278万,不及预测的一半。

(来源:兰石重装关于回复上海证券交易所对公司收购股权相关事项问询函的公告)

相比起来,光伏和氢能领域有一些看点。

公司的光伏设备主要为生产多晶硅所需的五大类核心静设备,包括冷氢化反应器、还原炉、换热器、塔器、球罐。

2021年,光伏设备营收3.7亿,同比上涨1,889.4%,占总营收的9.2%。

在氢能方面,公司的核心技术是新型悬浮床加氢技术,可使氢气、重油/渣油和催化剂充分接触并完成加氢裂化反应。

2020年,公司与盘锦浩业签署了“悬浮床加氢和循环流化床加压煤气化装置”相关合同,两份合同共计11.5亿,实现了悬浮床加氢技术的工业化应用。

2021年,公司新能源设备营收4.8亿,同比增长417.4%;2022年营收13亿,同比增长171.7%,占总营收26.1%,在手订单同比增长81.2%。

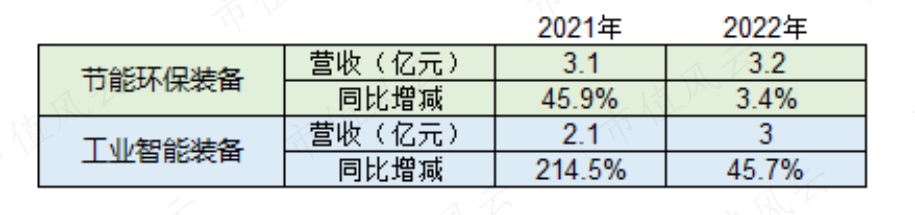

除了新能源装备之外,2021年,节能环保装备和工业智能装备也增速明显,营收同比分别增加45.9%、214.5%。

不过2022年增速放缓,工业智能装备营收上升45.7%,节能环保装备仅上升3.4%。

(制表:市值风云APP)

公司的传统能源装备业务也有增长,2022年营收23.2亿,同比上涨17.5%。

虽然各大业务板块营收均有一定增长,但公司的综合毛利率却是下降了2.8个百分点。

其中,传统装备、新能源装备下降约4个百分点,原因是相关产品结构有所调整,对应的原材料价格出现上涨。

工程总包毛利率降幅较大,同比下降10.9个百分点。公司对此的解释是:报告期内,EPC项目所涉设备大部分已于之前年度交付并确认收入,本期工程总包收入主要为管理费等,因此对应的营收、毛利率均有所下降。

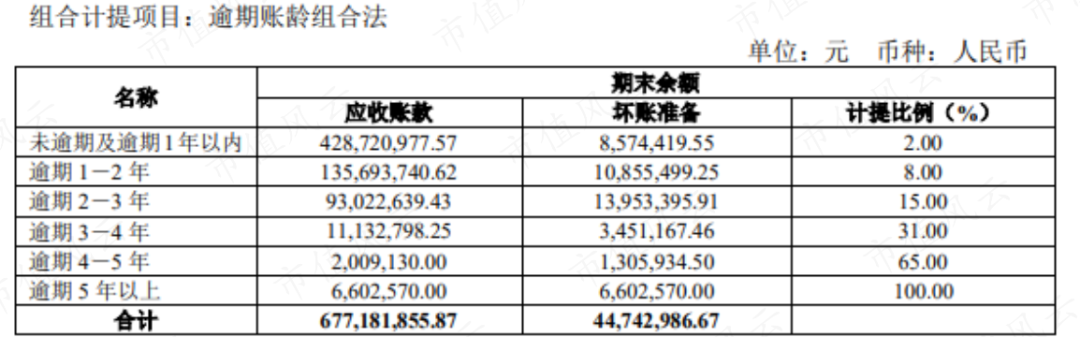

2018年计提了大额信用减值损失后,近年来公司应收账款有改善。

2022年,应收账款占总资产的比例为11%,相较2018年的20.6%有较大降幅,具体金额也呈现下降趋势。

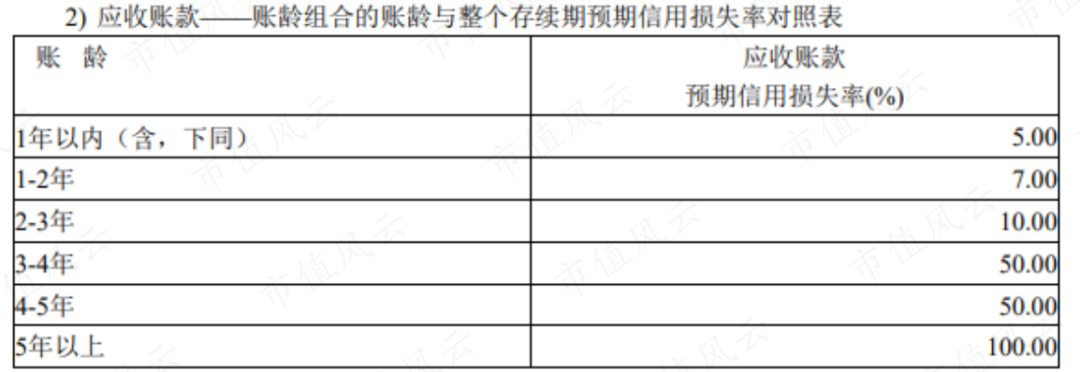

公司的信用减值计提比例相较2018年虽然更为保守,但与可比公司相比,1年以内的计提比例仍偏低:可比公司1年以内应收账款计提比例一般在5%左右,而公司仅为2%。

(来源:2022年年报)

(来源:江苏神通2021年年报)

(来源:盾安环境2021年年报)

受到新能源业务的带动,公司的扣非净利润也在2021年扭亏为盈,2022年进一步上升,为1.3亿。

总的来说,公司向新能源转型后,各项财务指标有了一定的好转。但若放在行业中,其营收规模还差点意思。