来源 :招商食品饮料2023-11-01

Q3公司收入/归母净利润分别同比+11.8%/+23.7%,收入增长主要来自于B端业务增长景气度延续,C端相对承压,利润增长受益于费用率改善。公司B端有望随需求复苏延续高增长态势,同时不断与新客户合作,带来超预期增长。同时建议更多关注C端渠道拓展,从线上延伸到线下,打开成长天花板。公司BC双轮驱动,发展路径清晰,中期看兼顾稳健性与成长性。

报告正文

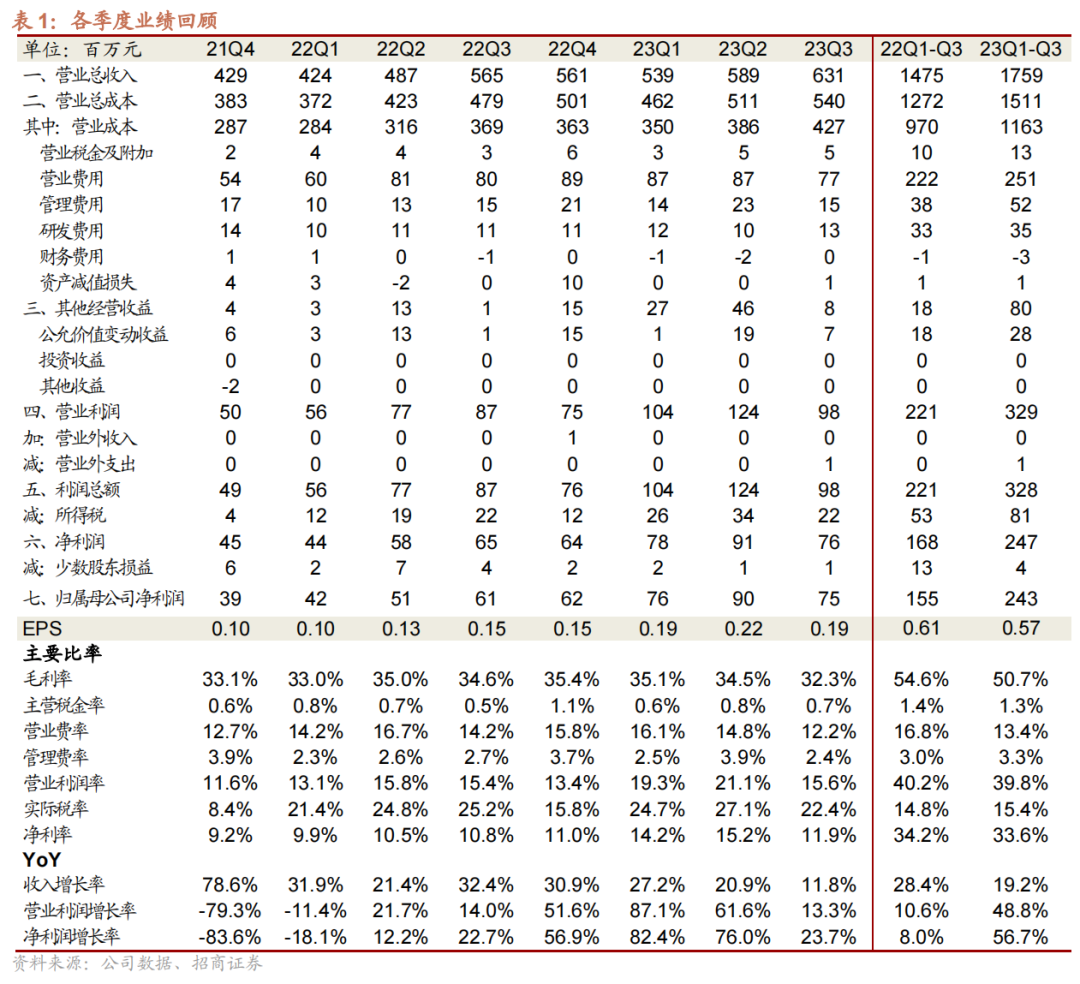

23Q3收入/归母净利润分别同比+11.8%/+23.7%。公司发布2023年三季报,前三季度实现收入17.59亿元,同比+19.2%,归母净利润2.41亿,同比+57.0%,归母扣非净利润1.81亿元,同比+28.1%。其中单Q3实现收入6.31亿,同比+11.8%,归母净利润0.75亿元,同比+23.7%,归母扣非净利润0.7亿元,同比+16.2%。收入增长主要来自于B端业务增长景气度延续,C端相对承压。Q3公司现金回款6.76亿,同比+10.9%,略慢于收入增速,合同负债0.15亿,环比增加340万,同比-17.6%。经营性净现金流0.34亿,同比+38.7%。

复调延续高增长,空刻依然承压。1)分业务来看:Q3复调/轻烹/饮品甜点配料业务分别实现收入3.46/2.29/0.37亿元,同比+34.3%/-10.5%/-23.1%。其中复调延续高增态势,主要系公司下游客户增长带动及公司进一步拓展新客户贡献。轻烹下滑主要在于618活动后,7-8月消化库存拖累,9月看动销以有所改善。2)分地区来看:Q3核心华东地区同比+3.0%,占整体业务比例79.3%,华北/华南地区同比+27.7%/+37.0%,华中/东北/西南/西北/境外业务收入分别同比+35.5%/+45.4%/+163.1%/+78.4%/+73.1%。经销商数量359个,环比Q2增加40个。

毛利率受结构影响下降,费用率改善。公司23Q3毛利率32.3%,同比-2.22pcts,主要系毛利率相对较低的复调业务占比提升,结构影响所致。销售费用率12.2%,同比-2.01pct,主要系轻烹业务同比下滑,销售费用有所下降所致,管理费用率2.4%,同比-0.3pct。Q3归母净利率为11.9%,同比+1.1pcts。

Q4展望:B端持续高增可期,C端逐步迎来改善。Q3公司B端餐饮需求保持高增态势,Q4随着旺季到来以及消费力的持续复苏,低基数下预计仍将延续增长。C端来看中秋国庆期间空刻动销有所恢复,主要将体现在Q4,同时双十一活动公司仍将投放费用加大营销力度,产品线也有望补充新品,预计Q4收入端有望迎来改善。9月,公司公告宣布百胜子公司入股宝立浙江工厂40%股权,未来与大客户百胜合作有望进一步深度绑定,对公司收入端长期增长带来贡献。

投资建议:B端景气度延续,C端依然承压,维持“增持”评级。Q3公司收入/归母净利润分别同比+11.8%/+23.7%,收入增长主要来自于B端业务增长景气度延续,C端相对承压,利润增长受益于费用率改善。公司B端有望随需求复苏延续高增长态势,同时不断与新客户合作,带来超预期增长。同时建议更多关注C端渠道拓展,从线上延伸到线下,打开成长天花板。公司BC双轮驱动,发展路径清晰,中期看兼顾稳健性与成长性。维持“增持”评级。

风险提示:需求复苏不及预期、大客户流失、客户拓新不及预期

近期各公司调研详细反馈、具体推荐标的及盈利预测

欢迎联系招商食品于佳琦团队