核心观点

2024年收入132.6亿元,规模效应持续兑现

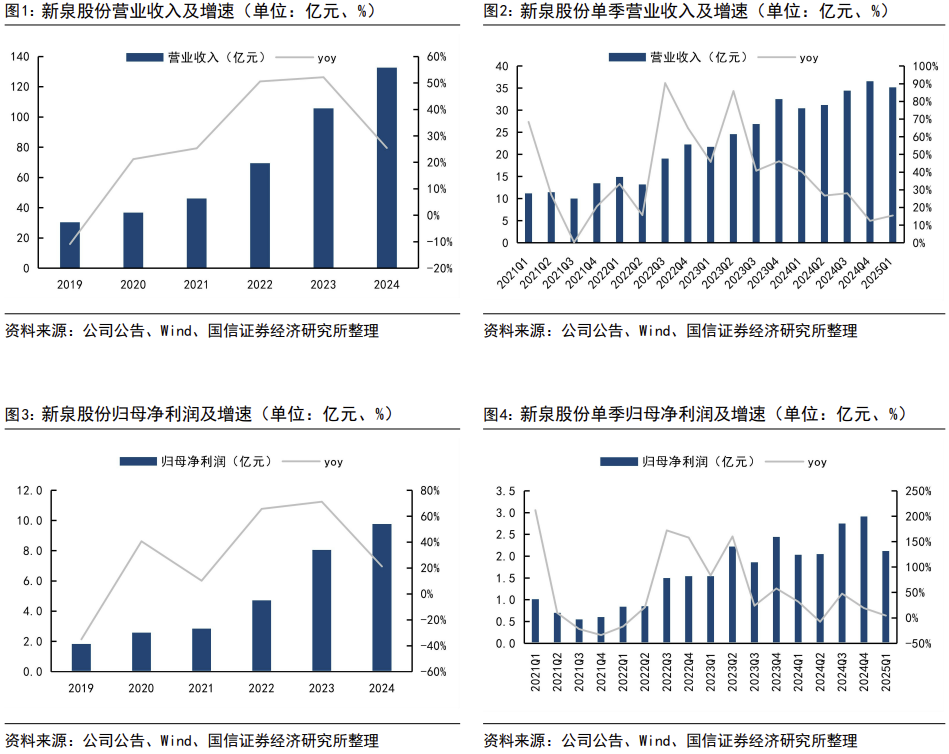

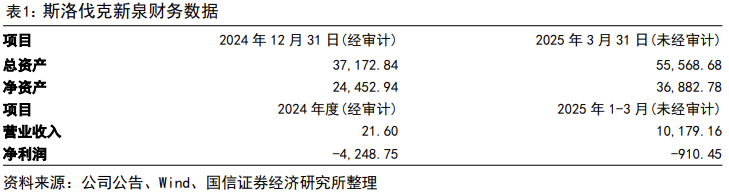

新泉股份2024年实现营业收入132.64亿元,同比增长25.46%,归母净利润9.77亿元,同比增长21.24%;扣非归母净利润9.69亿元,同比增长20.46%。单季度看,2024Q4公司实现营业收入36.59亿元,同比增长12.5%;归母净利润2.91亿元,同比增长19%;2025Q1公司实现营业收入35.19亿元,同比增长15.49%;归母净利润2.13亿元,同比增长4.44%。其中斯洛伐克工厂2024年因前期人员招聘等费用前置亏损4248万元,2025年一季度亏损910万元;墨西哥二期新工厂同样存在前期人员招聘、产能利用率爬坡初期带来的负向影响。

25Q1毛利率环比提升2.02pct

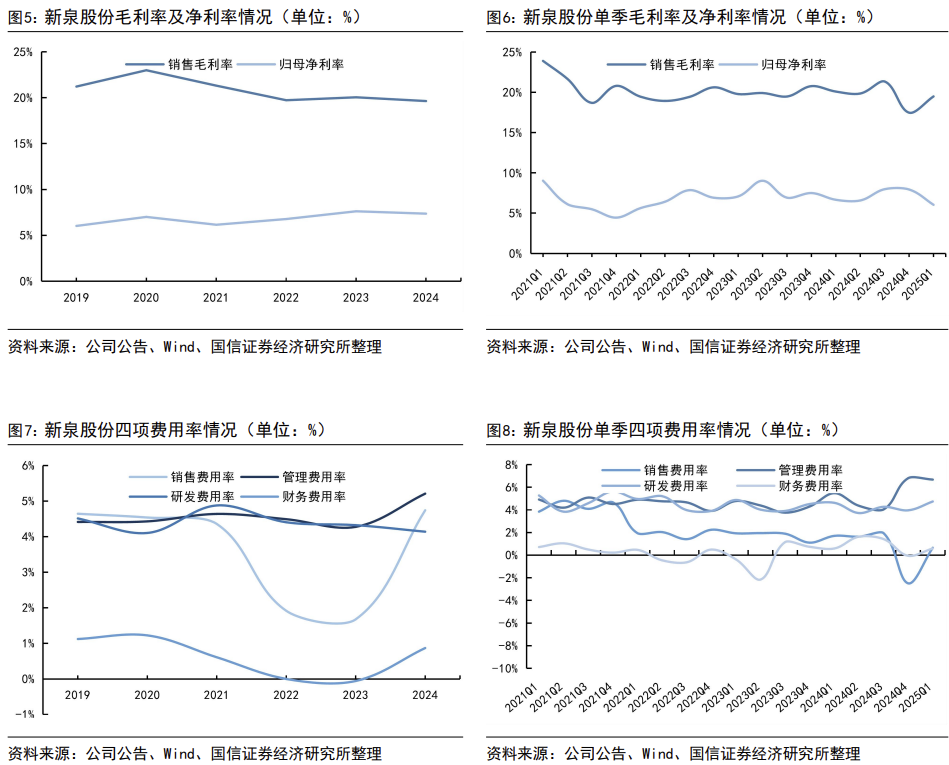

2024年公司销售毛利率为19.64%,同比微降0.38pct,销售/管理/研发费用率分别0.60%/5.21%/4.14%,同比-1.08/+0.93/-0.18pct。25Q1公司毛利率19.50%,同比-0.6pct,环比+2.02pct;销售/管理/研发费用率分别0.64%/6.68%/4.75%;同比-1.05/+1.20/+0.12pct,公司全球化布局加速,管理费用短期波动。

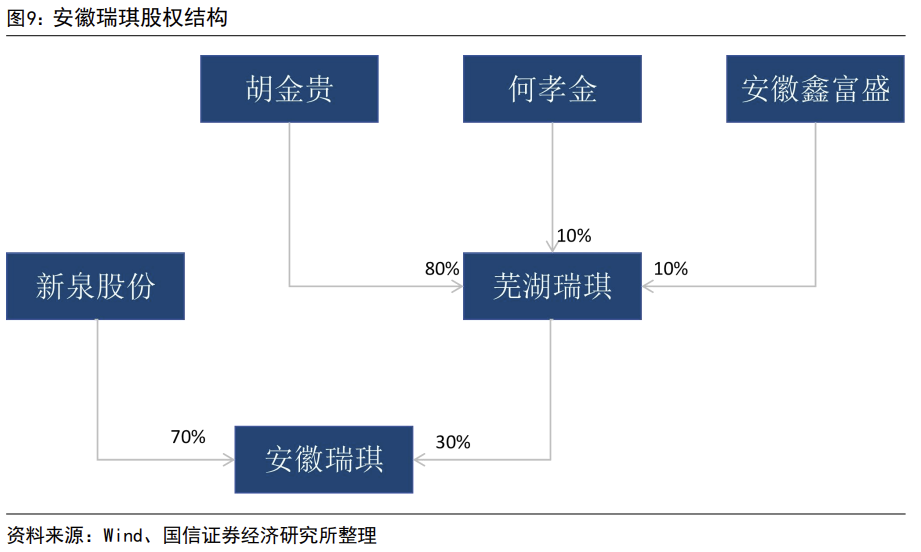

收购安徽瑞琪70%股权,座椅布局加速

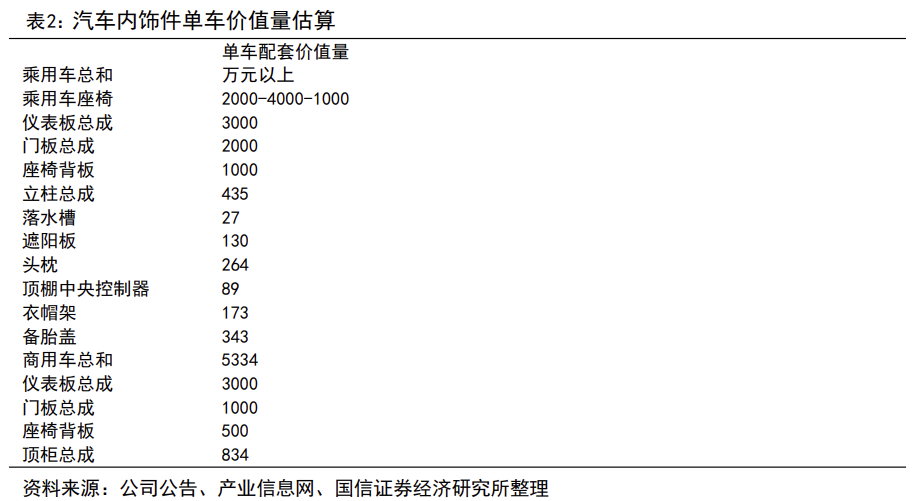

公司25年4月获安徽瑞琪70%股权。安徽瑞琪前身是上海李尔汽车系统有限公司芜湖分公司,具备前后排整椅能力及奇瑞等客户资源,公司有望通过收购加速奇瑞等自主客户整椅拓展。自此,公司整车大内饰产品布局完善,当前乘用车内饰单车价值约6500元,商用车内饰单车价值约4500元,仪表板总成在国内市占率达23%,扩展保险杠总成等外饰产品,单车价值约2700元;拓展座椅产品,单车价值增量有望从2000元-4000元-上万元提升。

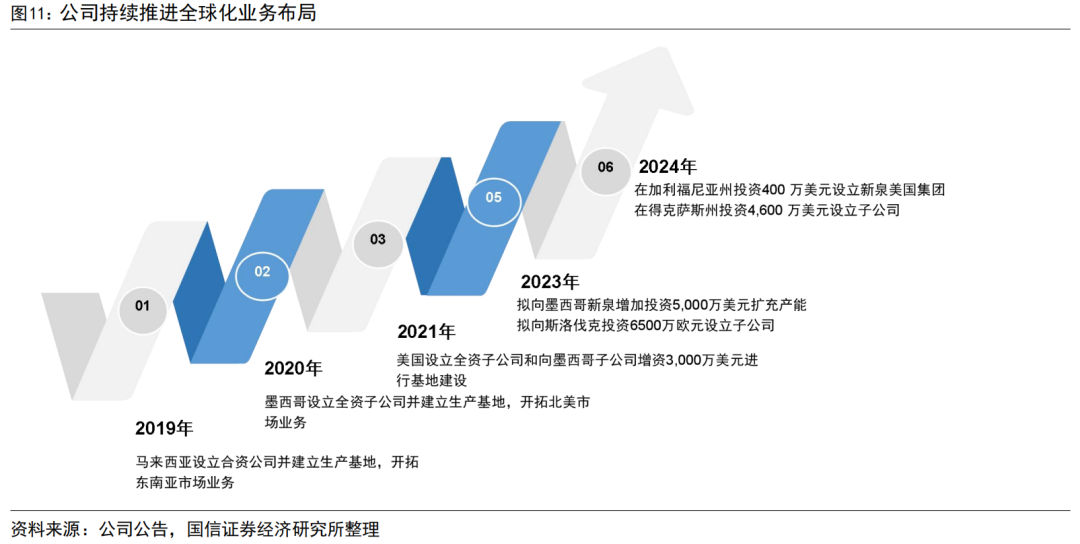

全球化布局持续推进,产能释放打开成长空间

公司围绕主机厂持续推进合肥、安庆、常州、上海、墨西哥等地产能建设,在建预计新增210万套仪表板总成、95万套门内护板、90万套座椅背板等产能配套。公司进一步在斯洛伐克投资6500万欧元设立子公司,并于25年初建成投产;在美国投资5000万美元(加利福尼亚州投资400万美元,得克萨斯州投资4600万)、德国投资3600万欧元设立子公司,用于研发、制造、销售,海外市场持续拓展。

风险提示

行业销量下滑风险,新客户拓展不达预期风险。

正文

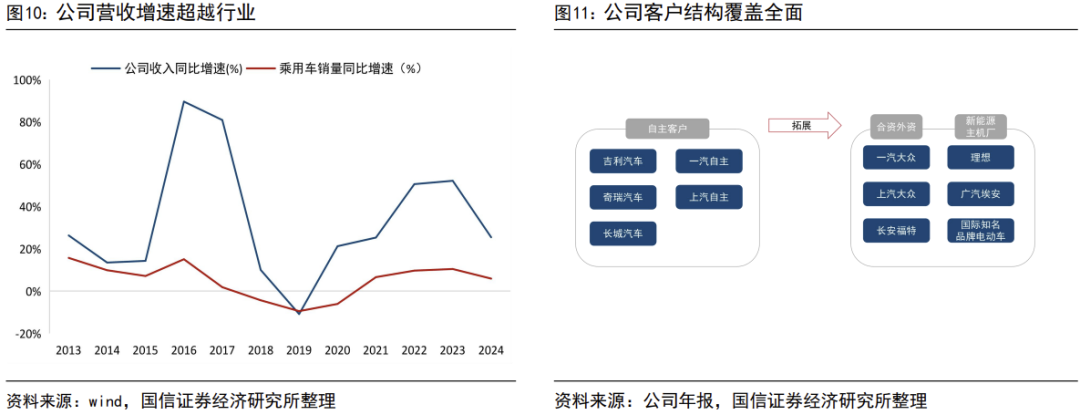

2024年收入132.6亿元,规模效应持续兑现。新泉股份2024年实现营业收入132.64亿元,同比增长25.46%,归母净利润9.77亿元,同比增长21.24%;扣非归母净利润9.69亿元,同比增长20.46%。公司处于十年内第三轮高速增长期,从历史数据看,季度间表现基本符合中国汽车行业走势,同时增速超越行业整体,核心受益于下游客户销量及公司在客户内配套份额提升。根据中汽协数据,2024年中国汽车产量3128.2万辆,同比增长3.7%,而公司核心客户销量增长迅速,吉利/奇瑞/比亚迪/理想/特斯拉中国2024年销量同比增长27%/38%/41%/33%/9%。单季度看,2024Q4公司实现营业收入36.59亿元,同比增长12.5%;归母净利润2.91亿元,同比增长19%;2025Q1公司实现营业收入35.19亿元,同比增长15.49%;归母净利润2.13亿元,同比增长4.44%。其中斯洛伐克工厂2024年因前期人员招聘等费用亏损4248万元,2025年一季度亏损910万元;墨西哥二期新工厂同样存在前期人员招聘、产能利用率爬坡初期带来的负向影响。

25Q1毛利率环比提升2.02pct。2024年公司销售毛利率为19.64%,同比微降0.38pct,销售/管理/研发分别0.60%/5.21%/4.14%,同比-1.08/+0.93/-0.18pct。25Q1公司毛利率19.50%,同比-0.6pct,环比+2.02pct;销售/管理/研发费用率分别0.64%/6.68%/4.75%;同比-1.05/+1.20/+0.12pct,公司全球化布局加速,管理费用短期波动。

斯洛伐克工厂投产,公司全球化布局日渐完善。公司2023年设立斯洛伐克子公司并开始产能投建工作,2024年底,斯洛伐克工厂建设完成进入前期招聘培训阶段,2024年实现亏损4248万元,2025年一季度斯洛伐克工厂逐步上量,整体收入1亿元,短期产能利用率仍在爬坡导致亏损910万元,展望后续产能利用率爬坡,公司海外业绩有望持续兑现。

收购安徽瑞琪70%股权,座椅布局加速。公司25年4月获得安徽瑞琪汽车零部件有限公司70%股权。安徽瑞琪前身是上海李尔汽车系统有限公司芜湖分公司,具备前后排整椅能力及奇瑞等客户资源,公司有望通过该公司加速国内奇瑞等自主客户整椅产品布局。

内饰平台化供应商,外饰打开成长空间。公司目前产品主要包括仪表板、门内护板、保险杠等,受益于公司在核心产品仪表板总成(单车价值量约3000元)基础上持续拓展品类,目前初步形成平台化供应体系,当前乘用车内饰件产品单车价值量万元以上,商用车内饰产品单车价值量4500元左右。公司2012年推出保险杠总成产品,配套奇瑞等乘用车客户,2022年1月成立芜湖全资子公司,专营保险杠总成、前端模块、塑料尾门等汽车外饰件系统业务,公司外饰件单车价值总和约2700元。

仪表板总成是核心产品,公司市占率持续提升。公司产品主要包括仪表板、门内护板、保险杠等,仪表板总成是公司核心产品,公司以商用车仪表板总成业务起家,是国内中重卡车仪表板总成细分行业龙头,近几年市占率约为30%水平。同时乘用车业务不断放量,2020-2024年公司在乘用车仪表板总成领域市占率从5.6%提升至23.7%。

管理层战略眼光卓越,优质客户赋能,2013-2024年公司营收复合增速超越行业25pct。

复盘历史,公司2013年至2024年营收复合增速为30.7%,远超乘用车行业销量复合增速的5.37%。其中除2019年受乘用车销量影响,公司增速略低于行业外,其余年份,公司营收增速远超行业增长。其中,一部分来自公司产品种类及单价提升;另一部分来自公司管理层卓越眼光赋能下客户销量增长。公司乘用车业务起家于自主品牌,与奇瑞、吉利、上汽自主等主流自主品牌深度绑定,享受自主品牌份额提升带来营收高速增长。2019年,公司持续深化与上汽大众、一汽大众、长安福特等合资客户配套关系,获得了上汽大众NEO、长安福特Mustang、一汽大众新捷达VS5/VS7等新车型项目仪表板、门板重点产品的定点项目,突破合资客户,拓展新市场。2020年,公司与上海大众、长安福特、国际知名品牌电动车企业等乘用车企业达成了合作关系,取得了部分新车型项目仪表板、副仪表板等重点产品的定点开发和制造,拓展外资客户。

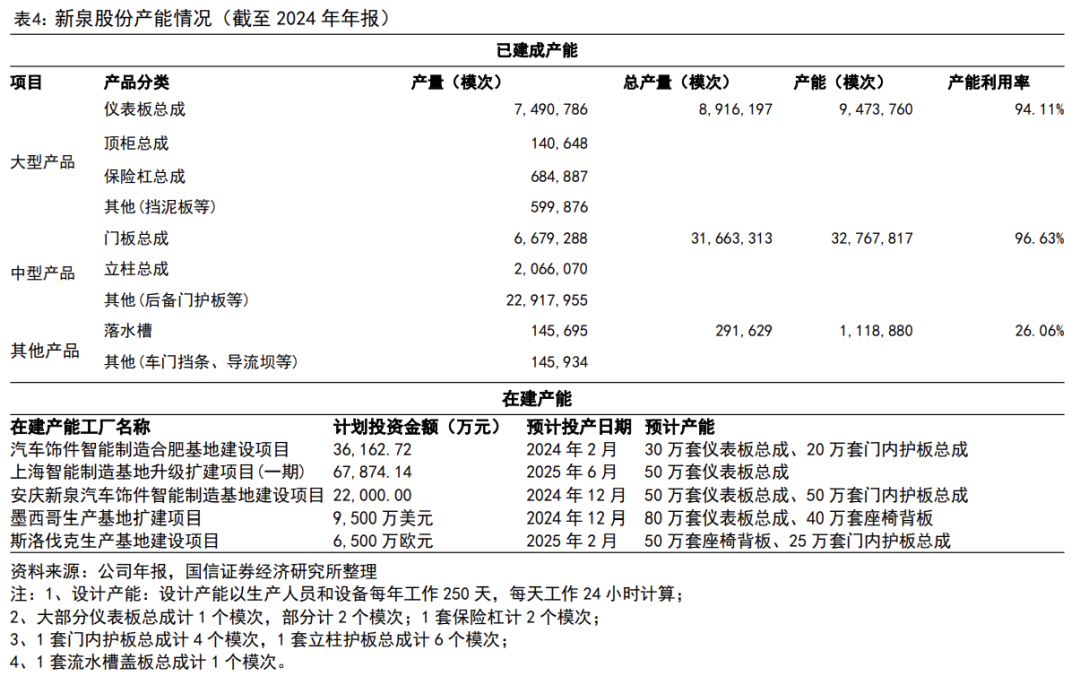

合理规划产能,持续扩产满足新客户新产品需求。公司已经在常州、丹阳、芜湖、宁波、北京、青岛、长春、鄂尔多斯、长沙、佛山、成都、宁德、重庆、西安、上海、杭州、合肥、天津、大连等 19 个城市设立生产制造基地,提高产品供应效率和准时交付能力,降低产品运输成本。结合现有客户未来新增车型以及潜在客户汽车饰件需求,公司围绕主机厂持续推进合肥、安庆、常州、上海、墨西哥等地产能建设,在建产能预计新增210万套仪表板总成、95万套门内护板、90万套座椅背板等产能配套。同时公司进一步在斯洛伐克投资6500万欧元设立全资子公司,投资5000万美元在美国设立下属子公司、投资3600万欧元建设德国下属子公司,拓展海外市场业务布局。

合理规划产能,持续扩产满足新客户新产品需求。公司已经在常州、丹阳、芜湖、宁波、北京、青岛、长春、鄂尔多斯、长沙、佛山、成都、宁德、重庆、西安、上海、杭州、合肥、天津、大连等 19 个城市设立生产制造基地,提高产品供应效率和准时交付能力,降低产品运输成本。结合现有客户未来新增车型以及潜在客户汽车饰件需求,公司围绕主机厂持续推进合肥、安庆、常州、上海、墨西哥等地产能建设,在建产能预计新增210万套仪表板总成、120万套门内护板、40万套座椅背板和90万套保险杠总成等产能配套。同时公司进一步在斯洛伐克投资6500万欧元设立全资子公司,投资5000万美元在美国设立下属子公司,拓展海外市场业务布局。

全球化战略持续推进。2019年,公司在马来西亚设立合资公司并建立生产基地,开拓东南亚市场业务;2020年,公司在墨西哥设立全资子公司并建立生产基地,开拓北美市场业务;2021年,公司在美国设立全资子公司和向墨西哥子公司增资3,000万美元进行基地建设,将更好服务当地客户和开拓北美市场业务。2023年2月,公司召开董事会拟向墨西哥新泉增加投资5,000万美元,以满足墨西哥新泉新增定点项目的产能扩充,更好的服务当地客户和开拓北美市场业务。2023年9月,公司公告向墨西哥新泉增资9500万美元,同时设立新加坡全资子公司从事国际贸易和投资。2023年10月,公司投资总额6,000万欧元(含24年3月公告增资4500万欧元)设立斯洛伐克投资全资子公司用于汽车零部件的研发、设计、制造和销售,公司国际化战略得到进一步推进。2024年3月,公司公告在加利福尼亚州投资 400 万美元设立新泉美国集团;在得克萨斯州投资4,600 万美元设立子公司,负责汽车零部件研发、设计、制造和销售。