来源 :证券之星2022-04-21

2022-04-21东方证券股份有限公司倪吉对皇马科技进行研究并发布了研究报告《21年维持高增长,22年有望加速》,本报告对皇马科技给出买入评级,认为其目标价位为17.46元,当前股价为14.04元,预期上涨幅度为24.36%。

皇马科技(603181)

核心观点

21年持续高增长:公司披露21年年报,报告期内实现营业收入23.36亿元,同比增长20%;实现归母净利4.48亿元,同比增长40%。21年完成工厂搬迁,确认较多补偿款,归母扣非净利为2.93亿元,同比增长24.8%。公司自2016年以来,除2020年疫情影响外,每年的扣非净利增长都在25%及以上,实现了长期高速增长。值得指出的是,21年底绍兴发生疫情,导致企业停产约3周,显著影响了公司Q4业绩,否则21年业绩增速可能更高。

特种表活是增长驱动力:公司21年产品结构进一步优化,盈利较弱的大品种销量进一步收缩到7.2万吨,同比减少21%。而核心盈利的小品种,即特种表活,销量增长19%。同时单位毛利从20年较低的3330元/吨回升到3978元/吨。特种表活销量增长与盈利能力提升是公司业绩高增长的主要动力。

22年有望再创新高:展望22年,公司第二工厂产能将持续释放,特种表活业务将维持高速增长,同时新拓展的聚醚胺和MS树脂业务也开始放量。另外主要原料环氧丙烷价格同比21年大幅下降,将使公司盈利能力短期放大。我们判断公司22年扣非净利有望大幅增长。

盈利预测与投资建议

结合公司产销量变化、原料价格变化及补贴确认情况,我们调整公司2022-2023年归母净利预测为4.64亿元和5.85亿元(原预测5.57和6.50亿元),并新增24年预测为7.30亿元。可比公司2022年估值为17倍市盈率,考虑到皇马科技投资回报率与成长性确定性均明显好于可比公司,给予30%溢价,调整目标价为17.46元,维持买入评级。

风险提示

新项目投产进度低于预期;原材料价格大幅波动;大客户订单流失;老厂搬迁影响。

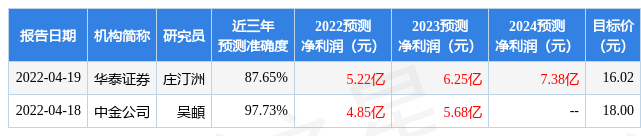

证券之星数据中心根据近三年发布的研报数据计算,中金公司吴頔研究员团队对该股研究较为深入,近三年预测准确度均值高达97.73%,其预测2022年度归属净利润为盈利4.85亿,根据现价换算的预测PE为17.12。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为16.02。证券之星估值分析工具显示,皇马科技(603181)好公司评级为3星,好价格评级为2.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)