璞泰来(603659.SH)实控人梁丰旗下的上海锦源晟新能源材料有限公司(下称“锦源晟”)拟借壳日播时尚(603196.SH)上市,在公告刊出前后,日播时尚股价连续收获11个涨停板,引起市场关注。

5月15日,在停牌20天后,日播时尚的一则《重大资产置换及发行股份购买资产并募集配套资金暨关联交易预案》引发了市场的狂欢,公告披露日播时尚拟通过资产置换的形式收购锦源晟的100%股权,同时目前公司的资产由阔元企业管理(上海)有限公司(下称“上海阔元”)承接。交易完成后,日播时尚将由一家服饰企业转变为采矿及新能源正极前驱体材料加工企业。

需要注意的是,在公司停牌前的4月25日、26日两个交易日,日播时尚就已斩获两个涨停板。因此交易所给日播时尚并购预案的反馈意见中就让公司说明“是否存在内幕信息泄露的情况”;同时对标的公司锦源晟业绩下滑的问题也较为关注。

随着注册制改革的推进,更多的企业会选择独立IPO,因此最近几年市场上大额并购重组事件并不多。目前正在IPO排队的与正极材料、锂电池、储能等相关的新能源企业就有数十家,如蜂巢能源、九岭锂业等。标的资产实控人梁丰旗下的另一家从事新能源业务的上市公司璞泰来就在2017年顺利IPO,登陆资本市场。

曾成功推进一家企业独立IPO,为何锦源晟会选择重组上市?

01

并购新能源资产

日播时尚是一家2017年上市的服饰企业,原实控人为王卫东,但上市之后公司的业绩表现并不太好,尤其是到了2021年,公司的收入下滑了7.05%,净利润下滑了79.6%,公司的市值也长期在20亿元附近徘徊。

此次拟置入的标的资产为锦源晟,据交易预案披露,锦源晟成立于2011年,公司主营业务为新能源电池正极前驱体材料及上游关键矿产资源一体化的研究、开发和制造业务。锦源晟官网称公司拥有资源开采、金属冶炼、正极材料、锂电回收四大业务板块。

目前公司在刚果(金)拥有多个大型铜、钴矿项目,直接或间接控制铜、钴和镍金属资源量分别达到170、30和200万吨;在印尼有镍、锂、锰等新能源电池金属开发业务,在四川成都眉山有四氧化三钴前驱体工厂。

信息显示,锦源晟在企业发展的过程中共进行了三轮较大的融资,分别在2020年、2022年年初和2022年下半年,参与的机构有前海科控丰泰、中非合作基金、招银国际资本、宁德新能源等。经历多轮融资后,实控人梁丰直接、间接控制了锦源晟51.13%的股权,同时梁丰还是上市公司璞泰来的实控人,璞泰来则主要从事负极材料、隔膜及涂覆以及锂电设备等业务。

5月15日,在日播时尚停牌近20天后,梁丰联合鲸域资产管理(上海)有限公司(下称“鲸域资管”)、胡博军、上海岱熹投资管理有限公司(下称“上海岱熹”)等合作伙伴分别受让上市公司原实控人王卫东及其控制的日播控股29.75%、8.3%、5.77%以及5.96%的股权。股权转让后,王卫东将失去日播时尚的控制权,梁丰则以7.87亿元的交易对价取代了日播时尚29.75%的股权,成为上市公司实控人,此交易上市公司原股东获得总对价为13.17亿元。截至5月底,受让股权的梁丰、胡博军等股东已获得1倍以上的账面浮盈。

控制日播时尚后,梁丰旗下的上海阔元拟受让目前上市公司的资产,同时公司发行股权收购锦源晟100%的股权,并配套募集资金用于支付相关交易税费、置入资产项目建设、补充上市公司及置入资产流动资金、偿还债务、支付中介机构费用等。交易完成后,日播时尚将由一家服饰企业转变为新能源金属开采及三全前驱体加工企业,锦源晟将完成“借壳”上市。

02

标的增收不增利

实控人梁丰曾在2016-2017年间成功推进了璞泰来的IPO,为何如今旗下的锦源晟却选择重组上市的形式实现资本化呢?

业内人士向理财周刊-财事汇表示:“监管趋严、IPO撤否率增加或是近期重组并购市场复苏的重要原因。”Wind数据库统计,2023年至今就已有99家企业因各种原因终止了IPO,同期A股首发过会的企业才125家。

业绩下滑,公司增收不增利或是锦源晟选择重组上市的另一个因素。在新能源领域,磷酸铁锂与三元电池的技术路线之争由来已久,目前的局面是磷酸铁锂与三元路线平分秋色,三元路线未能取代磷酸铁锂;加之各家企业扩充的产能相继上线,新能源电池正极材料行业利润率普遍出现下滑。

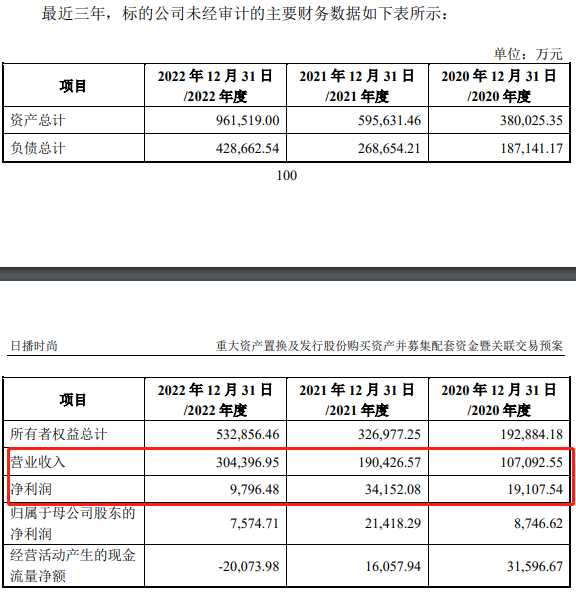

虽然2020-2022年间锦源晟的收入分别为10.71亿元、19.04亿元以及30.44亿元,呈现明显的上涨的趋势;但公司的归母净利润却分别为8746.62万元、2.14亿元以及7574.71万元,波动较大。而步入2023年,受汽车终端需求减弱影响,容百科技(688005.SH)、长远锂科(688779.SH)、当升科技(300073.SZ)等正极材料生产商2023年一季度的收入增速均出现了明显的下滑。从目前交易所的反馈情况来看,业绩变动与成长性是多数企业终止IPO的重要原因。

数据来源:交易预案

公开资料显示,璞泰来自2016年1月签署辅导上市协议到2017年11月正式上市,期间耗费22个月。虽然在实行全面注册制的今天,资料准备周全、能及时回复交易所问询的情况下,上市周期可以缩短到6个月以内,但考虑上市辅导与验收以及目前IPO节奏放缓所带来的不确定性,与重组上市相比,独立IPO在时间成本方面也并不占优势。

同时,受预期需求不佳影响,2022年7月以来,A股新能源板块个股的价格普遍呈现下降的趋势,其中璞泰来较2022年7月股价高点相比下跌了近4成,容百科技、长远锂科、当升科技等正极材料生产商的股价走势也基本相同,只是跌幅有所不同。

虽然梁丰已完成了股权受让,成为日播时尚的实控人,但日播时尚对锦源晟的收购仍存在诸多不确定性。日前公司仅公布了交易预案,对锦源晟审核与资产评估工作仍未完成。

值得注意的是,锦源晟的最近两轮融资都发生在2022年,以2021年公司净利润及当时A股新能源行业火爆的情况来看,机构参与锦源晟增资时的估值可能不会太低。但2022年锦源晟净利润较2021年下降了71.3%,A股正极材料相关企业的股价也普遍有40%以上的跌幅。

这样的情况下,锦源晟评估得到的交易对价又会有多少?还能否高于2022年机构增资时的估值?若估值过高,公司又将如何完成业绩承诺?如果出现倒挂,重组上市后锦源晟的少数股东就会出现亏损,这样他们还会同意锦源晟的重组上市计划?此前金证股份(600446.SH)对文华财经的收购就因交易对价、业绩承诺等细节问题未能达成一致,最终折戟。

过往市场经验表明,A股的并购重组市场的火热程度与新股发行节奏存在一定的负相关性,如2015、2016年因大盘下跌加上熔断影响,新股发行一度中止,彼时就掀起了一股并购潮,闻泰科技(600745.SH)收购安氏半导体、三六零(601360.SH)借壳上市等成功的并购案例层出不穷。

目前,日播时尚尚未公布交易对价、业绩承诺等关键细节,此次重组的最终敲定尚存不确定性。对此,二级市场也有所反应,5月29日,日播时尚打开涨停,此后连续三个交易股价下跌。