罗盘50是市值罗盘智能评级选出的最好的50家公司。罗盘君将从中选取企业,客观分析他们的2021年报。我们一起看财报、学投研、涨财富。

LUO PAN 50

迎驾贡酒2021年实现营业收入 45.77 亿元,同比增长 32.58%;实现归属于上市公司股东的净利润 13.82 亿元,同比增长 44.96%。一季报显示,2022年1-3月,迎驾贡酒(603198)实现营收15.76亿,同比增长37.23%,实现净利5.50亿,同比增长49.07%。

在当前名酒全国化以及徽酒激烈竞争的巨大市场压力,迎驾贡酒的2021年报以及2022一季报算得上是于一众品牌之中异军突起。通过财报数据可以看出,安徽区域白酒龙头迎驾贡酒走向全国市场的步伐更加坚定。按照现在的业绩增速来看,2022迎驾贡酒实现50亿营收几乎是胜券在握,这也更加坚定了市场对其实现百亿目标的信心。

图表:迎驾贡酒资金信号图

数据截至:2022年5月6日,来源:市值罗盘APP

接下来我们对迎驾贡酒2021年报进行关键财务特征分析。

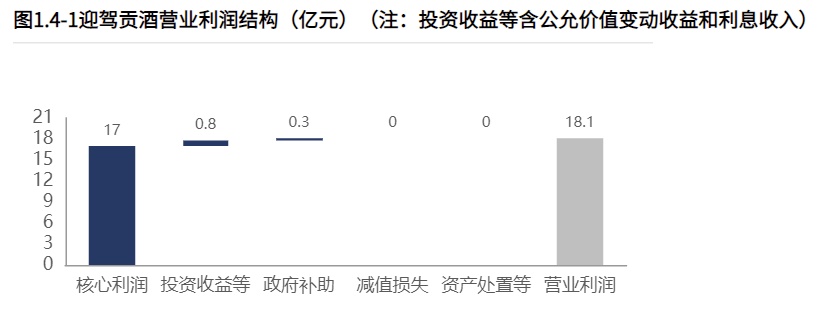

1、利润结构健康

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

经营活动产生的核心利润占主导地位。迎驾贡酒2021年营业利润18.12亿元,此外,2021年发生营业外收入842.14万元,较去年有所增加。发生营业外支出114.27万元,较去年有所减少。

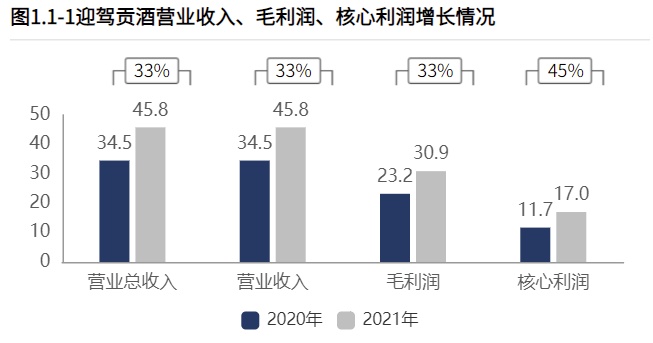

2、成长性较高,增长质量较高

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

在销售规模扩大和产品竞争力增加共同作用下,产品盈利实现增长。产品盈利增长的同时,费用增长可控,增长质量较高。迎驾贡酒2021年营业总收入45.77亿元,其中营业收入45.77亿元,较2020年增加11.25亿元,销售收入快速增长;2021年毛利润30.91亿元,较2020年增加7.74亿元,毛利润快速增长;2021年核心利润16.99亿元,较2020年增加5.29亿元,核心利润快速增长。

产品主要包括"中高档白酒"等,安徽省依旧是营收和盈利的主阵地。"中高档白酒"是最大的收入构成,占比67.27%,"中高档白酒"产品销售的增长是营业收入增长的主要原因。与2020年相比,"中高档白酒"占比增加,"普通白酒"占比减少,收入构成发生一定变化。"中高档白酒"是最大的盈利构成,占比77.28%,"中高档白酒"产品盈利的增长是毛利润增长的主要原因。与2020年相比,"中高档白酒"占比增加,毛利润构成发生一定变化。

从地域的分类角度看公司的主营构成,"安徽省"是最大的收入构成,占比59.73%,此外其他地区(34.33%)也贡献了相当的收入。其中,"安徽省"销售的增长是营业收入增长的主要原因。公司的盈利构成中,"安徽省"是最大的盈利构成,占比65.12%,此外其他地区(34.88%)也贡献了相当的毛利。

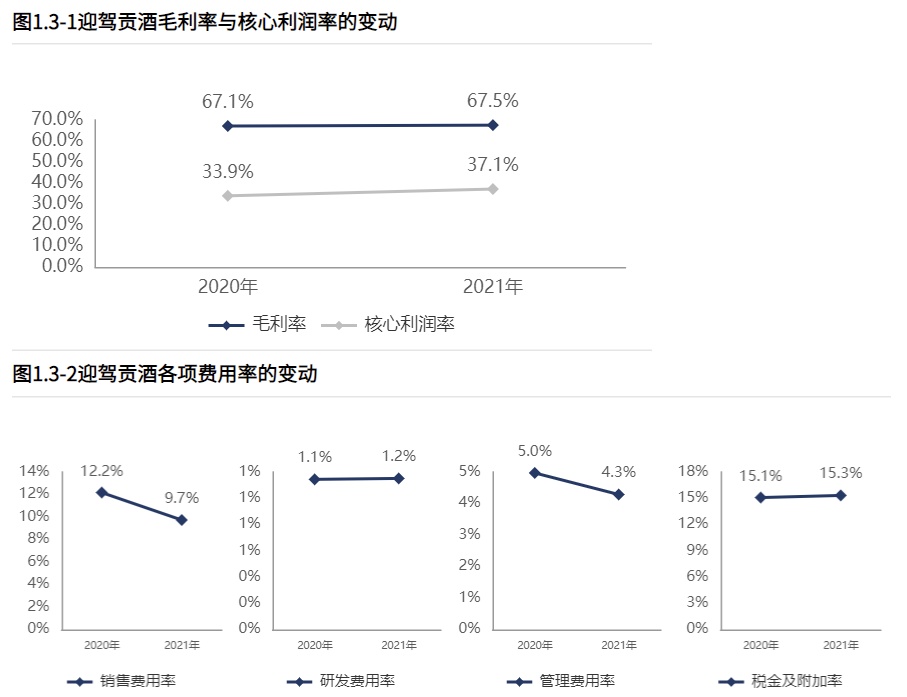

3、盈利能力改善

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

产品竞争力稳定,但销售费用率的降低促使核心利润率得以改善。迎驾贡酒核心利润率37.12%,核心利润率水平高。与2020年相比,核心利润率上升3.22个百分点,增幅9.51%,经营活动盈利能力改善。2021年毛利率67.54%,毛利率水平高。与2020年相比,毛利率上升0.41个百分点,增幅0.60%,产品竞争力基本稳定。

销售费用增加带来的盈利改善效果较好。2021年发生销售费用4.45亿元,其中最大的支出是广告宣传推广费,工资薪酬也占比较大。相较于2020年,销售费用增加0.25亿元。0.25亿元的销售增加带来7.74亿元的毛利增加。销售费用增加的主要原因是工资薪酬的增加。2021年销售费用率9.73%。与2020年相比,销售费用率降低2.44个百分点。

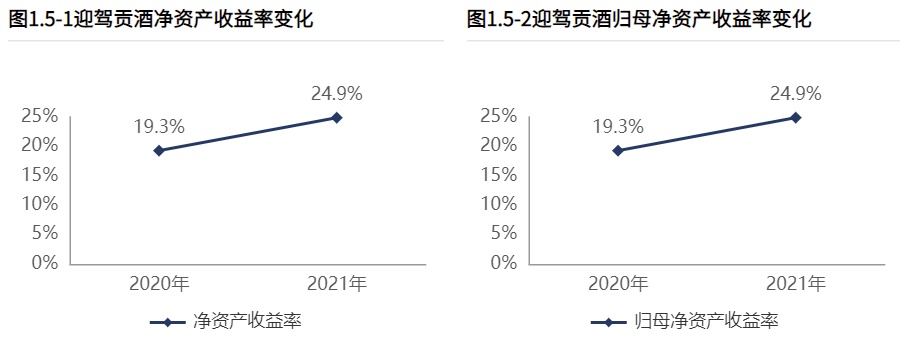

4、股东回报水平提高

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

迎驾贡酒股东回报水平提高。2021年迎驾贡酒净资产收益率24.87%,相较于2020年股东回报水平提高。2021年迎驾贡酒归母净资产收益率24.89%,相较于2020年对母公司股东回报水平提高。

资产质量稳定、资产周转率提高。2021年迎驾贡酒总资产报酬率17.32%,资产质量较高。相较于2020年资产质量基本稳定。2021年迎驾贡酒总资产周转率0.57。相较于2020年资产周转效率提高。

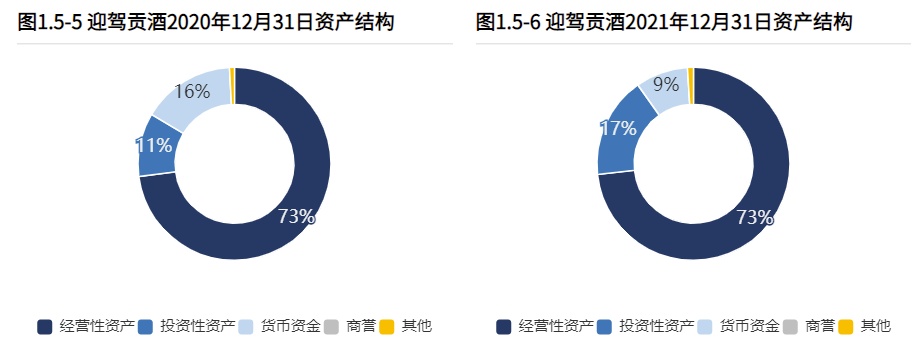

5、资产配置聚焦业务,经营资产质量改善

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

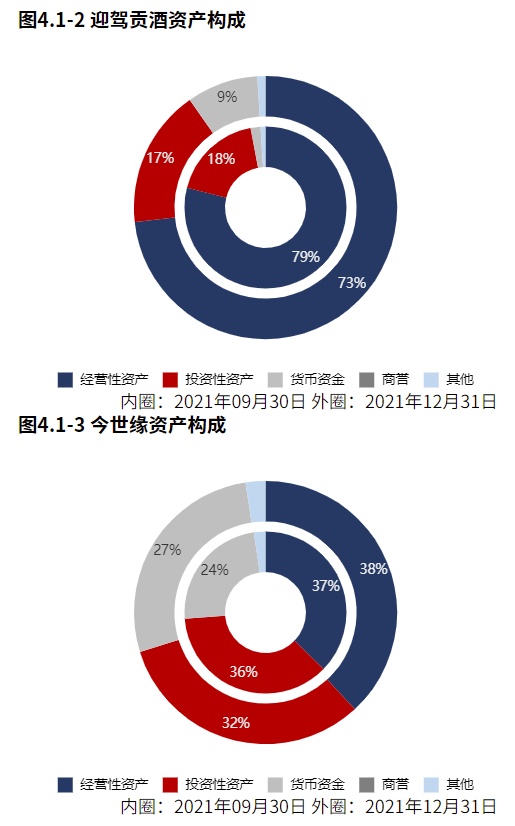

资产配置聚焦业务,具有较强的战略发展意义。2021年12月31日资产总额86.28亿元,其中集团账上货币资金7.57亿元。与2020年12月31日相比,公司资产增加12.47亿元,主要是由于经营资产和投资资产的增长。与2020年12月31日相比,投资资产占比明显增长,货币资金占比明显降低,公司在资产配置上表现出向投资资产倾斜的趋势。

经营资产质量和周转率均有改善。2021年经营资产报酬率29.04%。较2020年,经营资产报酬率增长5.99个百分点,增幅达25.99%,有所改善。2021年经营资产周转率0.78次,较2020年有所改善。

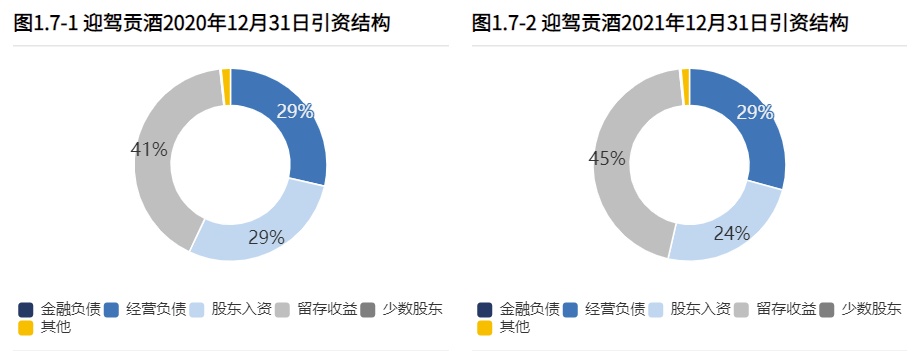

6、资本引入均衡利用利润积累、经营负债、股东入资

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

从合并报表的负债及所有者权益结构来看,集团的资本引入均衡利用利润积累、经营负债、股东入资。其中,利润积累、经营负债是资产增长的主要推动力。

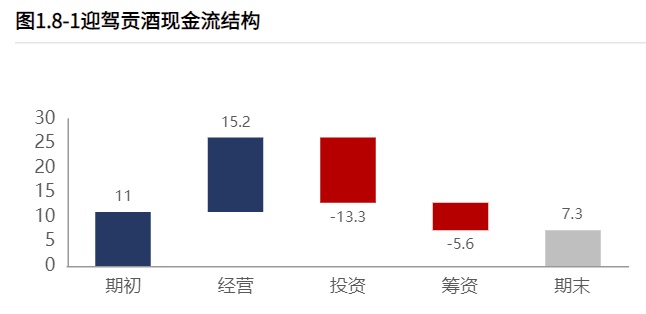

7、资金链健康

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。2021年经营活动和投资活动无现金缺口。迎驾贡酒2021年经营活动现金净流入15.17亿元,投资活动净流出13.32亿元,筹资活动净流出5.62亿元,本年度共实现3.76亿元的现金净流出。

迎驾贡酒对下游和下游的资金占用能力基本稳定,其经营活动带来现金流入的能力有所增强。2021年核心利润16.99亿元,核心利润变现率88.04%,2020年核心利润变现率61.23%,变现能力增强,其中对客户采取以预收为主的销售模式。与2020年相比,赊销规模缩小0.41亿元,预收规模扩大1.32亿元。对下游客户的议价能力基本稳定。对供应商采取以赊购为主的采购模式。与2020年相比,赊购引起的负债规模缩小0.34亿元,预付占用的资金规模缩小553.13万元,对供应商议价能力基本稳定。

投资基本用于理财等其他股权投资。2021年投资活动流出90.92亿元,其中2.68亿元用于产能等建设,500.00万元用于具有一定战略意义的对外投资,88.20亿元用于理财等其他股权投资。其中,公司短期投资活动活跃。公司投资活动所获得的投资收益含金量有限。

为了对迎驾贡酒的财务质地有更清晰的感知,关键指标还与今世缘(603369)进行了对比。

图表:关键指标A股概览(已披露2021年报企业)

数据截至:2022年5月5日,来源:市值参谋@和恒数据

图表:白酒III每股指标排名(已披露2021年报企业)

数据截至:2022年5月5日,来源:市值参谋@和恒数据

本文摘自《市值参谋-迎驾贡酒与今世缘2021年财报对比分析报告》与《财报罗盘智能财报系统解读迎驾贡酒2021年报》,微信后台留言或添加罗盘君(微信号:luopanjun01)好友获取88页完整报告。

维度一规模对比

我们选取市值规模、资产规模、经营结果三个维度的指标,对公司及其对标标的规模进行对比,以便公司对自身在行业中所处位置有初步的了解。

迎驾贡酒2022年05月05日市值470.72亿元,低于今世缘市值。

2021年12月31日迎驾贡酒总资产86.28亿元,远低于今世缘(144.34亿元)。2021年报迎驾贡酒营业总收入45.77亿元远低于今世缘(64.08亿元)。净利润13.87亿元,远低于今世缘(20.29亿元)。

维度二业绩成长

从营业收入、毛利润、核心利润、净利润四个维度,对公司的成长性水平、质量及其背后原因进行分析,并与对标公司进行对标,寻找成长性差异与原因。

2021年报迎驾贡酒净利润增速44.88%,远高于今世缘(29.50%)。

2021年报迎驾贡酒营业收入增速32.58%,远高于今世缘(25.12%)。

2021年报迎驾贡酒核心利润增速45.46%,低于今世缘(49.60%)。

迎驾贡酒产品盈利增长的同时,费用增长可控,最终实现经营活动的盈利增长,增长质量较高。

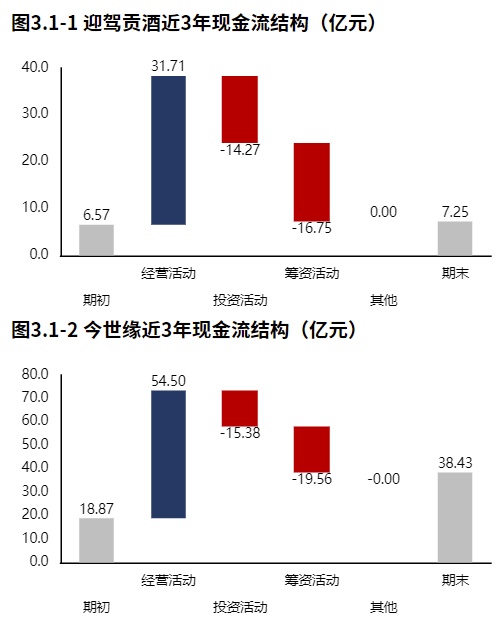

维度三现金流健康程度

从现金流结构出发分析公司整体现金周转情况,再分别对公司的经营活动、投资活动、筹资活动和分红的现金流动情况进行分析,对公司现金流健康性进?判断。

从迎驾贡酒2019年报到本期的现金流结构来看,期初现金6.57亿元,经营活动净流入31.71亿元,投资活动净流出14.27亿元,筹资活动净流出16.75亿元,其他现金净流入0.00元,三年累计净流入0.69亿元,期末现金7.25亿元。

从今世缘2019年报到本期的现金流结构来看,期初现金18.87亿元,经营活动净流入54.50亿元,投资活动净流出15.38亿元,筹资活动净流出19.56亿元,其他现金净流出20.21万元,三年累计净流入19.56亿元,期末现金38.43亿元。

迎驾贡酒2021年报核心利润获现率0.88,今世缘2021年报核心利润获现率1.25。迎驾贡酒经营活动变现能力低于今世缘。

迎驾贡酒暂未对2021年进行分红,三年累计分红11.20亿元。迎驾贡酒利润分红率与今世缘基本持平。

维度四资产配置

从总资产的变动和结构入手,再对经营资产、投资资产、货币资金、商誉和其他资产的占比、变动和构成进行分析,还原企业资产配置现状、趋势与风险。

2021年12月31日迎驾贡酒资产总额86.28亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。资产规模的增长主要是由于货币资金和经营资产的增长。与2020年12月31日相比,货币资金占比明显增长,经营资产占比明显降低,迎驾贡酒在资产配置上表现出向货币资金倾斜的趋势。

2021年12月31日今世缘资产总额144.34亿元,从合并报表的资产结构来看,经营资产占比不高,投资资产配置较高,其主要构成是以短期盈利为目的的投资资产,战略属性不强,公司存在大量资产配置在与战略发展相关性较弱的地方。资产规模的增长主要是由于货币资金和经营资产的增长。

维度五股东回报

首先从净资产报酬率入手,通过杜邦分析,将净资产报酬率拆解为总资产报酬率与权益乘数,从资产质量与财务杠杆两个角度分析净资产报酬率变动与差距的原因。

2021年报迎驾贡酒ROE24.89%,较2020年报股东回报水平提高。迎驾贡酒ROE的改善主要来源于总资产报酬率和权益乘数的双重提高。

维度六经营活动

以经营资产报酬率为核心,将经营资产报酬率拆解为核心利润率和经营资产周转率,从盈利性和经营资产的周转效率入手,对产品竞争力、各项费用以及各项经营资产的质量进行分析。

2021年报迎驾贡酒经营资产报酬率28.99%。较2020年报,经营资产报酬率有所改善。经营资产报酬率的改善来源于核心利润率和经营资产周转率的双重改善。迎驾贡酒经营资产报酬率低于今世缘,主要是由于其较低的经营资产周转率导致的。

2021年报迎驾贡酒核心利润率37.05%。较去年同期经营活动盈利能力改善。迎驾贡酒2021年报较2020年报核心利润率的提高主要源于销售费用率的降低。迎驾贡酒核心利润率与今世缘基本持平。

2021年报迎驾贡酒经营资产周转率0.78次,较去年同期有所改善。迎驾贡酒经营资产周转速度低于今世缘。

维度七投资活动

对公司投资活动进?分析,将投资进?步拆解为内?性产能建设投资、具有战略意义的对外股权投资和理财投资,分析企业投资活动的去向,以及各项投资的效益情况。

2021年报投资活动资金流出90.92亿元。投资流出集中在理财等投资,占比97.00%。2019年报到本期投资活动累计资金流出200.23亿元。近三年投资流出集中在理财等投资,占比96.08%。

2021年报产能投入2.68亿元,处置0.17亿元,折旧摊销损耗2.07亿元,新增净投入0.43亿元,与期初经营性资产规模相比,扩张性资本支出比例2.30%,产能以维持和更新换代为主。与今世缘相比,迎驾贡酒扩张性资本支出比例较低。

其总资产占比较2020年12月31日基本稳定。迎驾贡酒对长期股权投资的配置与今世缘持平。

投资支付的现金88.20亿元,收回投资收到的现金76.79亿元,公司短期投资活动活跃。

长期股权投资收益率为零,长期股权投资未获得收益。迎驾贡酒长期股权投资收益率与今世缘有一定差距。

维度八筹资活动

对公司筹资活动进行分析,将筹资活动拆解为债权和股权分析企业资金的来源,并通过金融负债理财、经营活动现金付现率等指标,对企业的还本付息压力进行分析。

2021年报迎驾贡酒经营活动与投资活动资金净流入1.85亿元,无资金缺口。2019年报到本期经营活动与投资活动累计资金净流入17.43亿元,无资金缺口。

2021年报今世缘经营活动与投资活动资金净流入18.09亿元,无资金缺口。2019年报到本期经营活动与投资活动累计资金净流入39.12亿元,无资金缺口。

2021年报迎驾贡酒筹资活动现金流入为0。2021年报今世缘筹资活动现金流入0.00元,其中债权净流出3.62亿元,今世缘经营活动与投资活动产生现金流富余,公司开始进行历史债务的偿还。

迎驾贡酒金融负债率0.00%,今世缘金融负债率0.00%,迎驾贡酒与今世缘基本持平。

图:迎驾贡酒估值曲线,来源:市值罗盘APP

以近三年市盈率为评价指标看,迎驾贡酒估值曲线处在合理区间。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。