来源 :证券之星2022-05-16

2022-05-16国盛证券有限责任公司王席鑫,王磊,杨润思对赛伍技术进行研究并发布了研究报告《膜类技术平台型公司,充分受益新能源业务放量》,本报告对赛伍技术给出增持评级,当前股价为22.13元。

赛伍技术(603212)

定位膜类技术平台型企业,以技术研发与产品开发为核心,持续推动多元应用的拓展。赛伍诞生之初就定位于膜类技术平台企业,目前已形成“材料设计、树脂合成、胶粘剂配方、界面技术、测试评价”的基干技术平台,以及“涂布、复合、流延制膜”的工艺技术平台。供应产品从光伏背板粘合剂、全球首创的氟皮膜背板,到领先行业开发适用于双面组件的POE胶膜、适用于HJT组件的专用胶膜,再到瞄准锂电市场,推动电芯蓝膜、侧板膜、CCS热压膜导入龙头厂商供应链,加速推进国产替代。公司擅于利用自己的技术积淀去推动每一轮膜类材料的变革与国产替代,不断拓展业务边界。

分布式装机持续高景气,带动背板需求超预期增长,背板供应存在阶段性供需错配,公司背板产品或将供不应求。当前全球分布式装机需求快速提升,带动短期单面组件出货规模的大幅增长,背板需求超预期,由于前期行业扩产动力较弱,预计背板供应将存在阶段性紧张,公司背板1.8亿平产能或将实现接近满产,同时伴随涂覆型背板逐步完成验证与导入,丰富产品种类的同时,有望改善公司背板业务盈利,全年背板业务有望贡献可观业绩。

双面化+N型化推动POE类胶膜渗透率提升,公司供应链保障能力行业领先,伴随胶膜新增产能释放,有望出货高增。长期看,在双面化和N型化的大趋势下,对于封装材料水气透过率和化学稳定性要求更高,我们认为胶膜向POE类转型大势所趋,预期POE\EPE胶膜未来五年需求量CAGR分别为23%、45%。公司目前是行业主要的POE类胶膜厂商之一,与主要的POE树脂供应商陶氏化学之间已建立稳固合作关系,且已引入LG化学作为原料二供,在供应链保障方面领先行业,伴随公司胶膜产能释放,有望满足客户对POE胶膜快速增长的需求。

锂电膜材业务将迎百亿空间,受益下游需求高增+品类扩张,出货有望迎来大幅增长。公司2019年底开始针对新能源动力锂电池材料的研发,2021年开始全面市场推广和客户导入,当年实现收入2.5亿元,同比增长近300%,目前已导入比亚迪、宁德时代等电池龙头供应链,主要产品包括电芯蓝膜、侧板膜、CCS热压膜等。公司已有的5-6款成熟产品单车价值量合计约1200元,叠加在研产品,单车价值量将达到约2000元,对应2025年市场规模有望突破100亿元,公司作为国内先发企业,有望巩固技术优势,获得较高市场份额,业务规模持续高增。

盈利预测:预计2022-2024年公司实现归母净利润3.62/4.47/5.53亿元,对应PE估值25.2/20.4/16.5倍,首次覆盖,给予“增持”评级。

风险提示:光伏下游需求下滑,行业竞争加剧;双玻渗透率提升不及预期,压制对于POE胶膜需求;下游客户拓展受阻,锂电膜类产品出货不及预期。

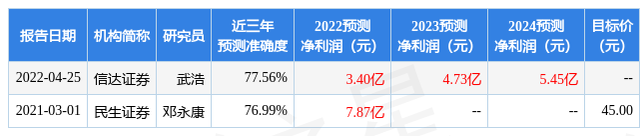

证券之星数据中心根据近三年发布的研报数据计算,信达证券武浩研究员团队对该股研究较为深入,近三年预测准确度均值为77.56%,其预测2022年度归属净利润为盈利3.4亿,根据现价换算的预测PE为26.89。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为22.63。证券之星估值分析工具显示,赛伍技术(603212)好公司评级为3星,好价格评级为2星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)